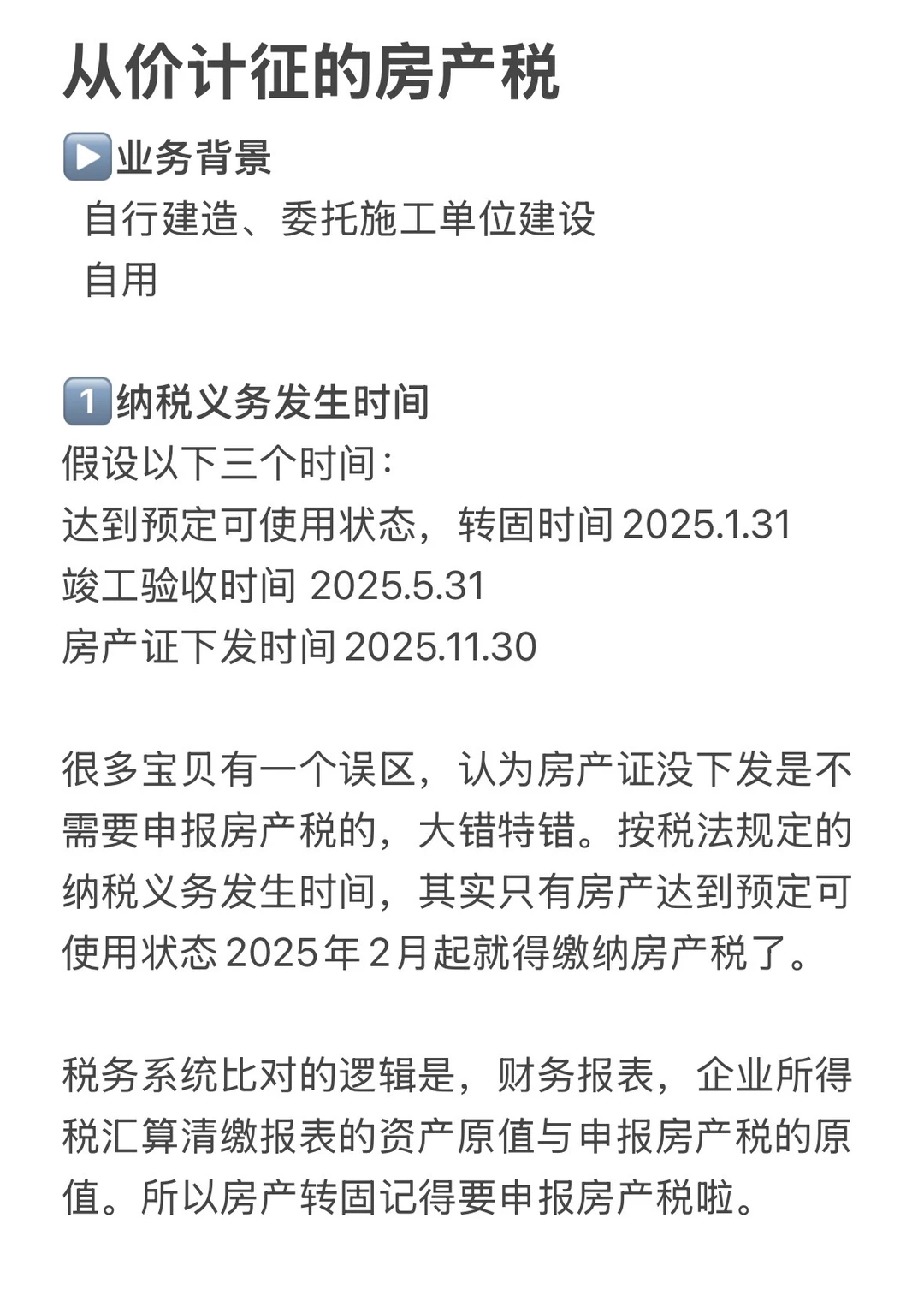

从价计征房产税

▶️业务背景

自行建造、委托施工单位建设

自用

1️⃣纳税义务发生时间

假设以下三个时间:

达到预定可使用状态,转固时间2025.1.31

竣工验收时间 2025.5.31

房产证下发时间2025.11.30

很多宝贝有一个误区,认为房产证没下发是不需要申报房产税的,大错特错。按税法规定的纳税义务发生时间,其实只有房产达到预定可使用状态2025年2月起就得缴纳房产税了。

税务系统比对的逻辑是,财务报表,企业所得税汇算清缴报表的资产原值与申报房产税的原值。所以房产转固记得要申报房产税啦。

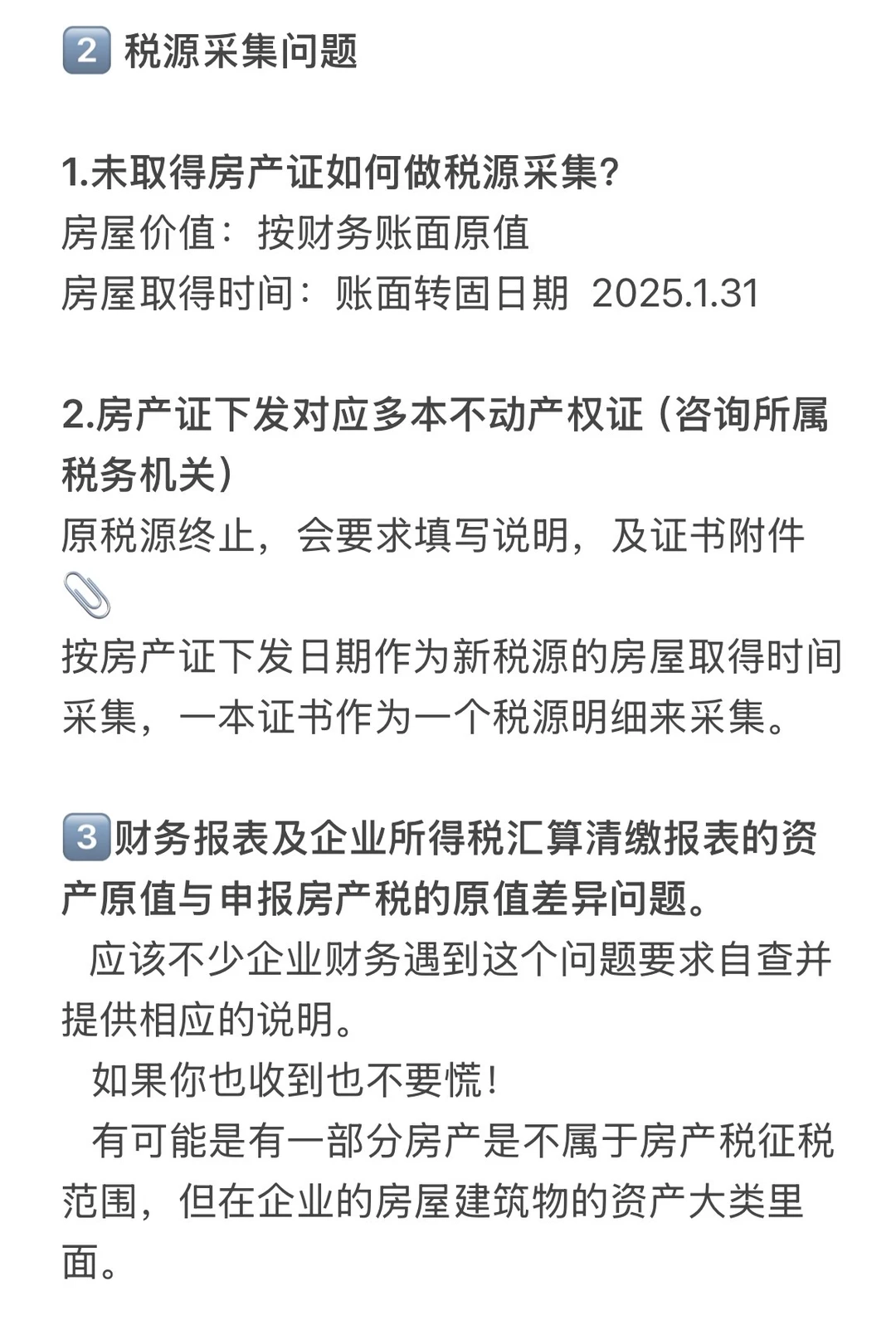

2️⃣ 税源采集问题

1.未取得房产证如何做税源采集?

房屋价值:按财务账面原值

房屋取得时间:账面转固日期 2025.1.31

2.房产证下发对应多本不动产权证(咨询所属税务机关)

原税源终止,会要求填写说明,及证书附件📎

按房产证下发日期作为新税源的房屋取得时间采集,一本证书作为一个税源明细来采集。

3️⃣财务报表及企业所得税汇算清缴报表的资产原值与申报房产税的原值差异问题。

应该不少企业财务遇到这个问题要求自查并提供相应的说明。

如果你也收到也不要慌!

有可能是有一部分房产是不属于房产税征税范围,但在企业的房屋建筑物的资产大类里面。

那么关于房产税对房屋的定义如下:

1.具有房屋形态,有屋面和围护结构(如墙或两边有柱),能够遮风避雨;

2.具备使用功能:可供人们在其中生产、工作、学习、娱乐、居住或储藏物资。

独立于房屋之外的建筑物,如围墙、烟囱、水塔、变电塔、油池油柜、酒窖菜窖、室外游泳池、玻璃暖房、砖瓦石灰窑以及各种油气罐等,不属于房产税征税范围。