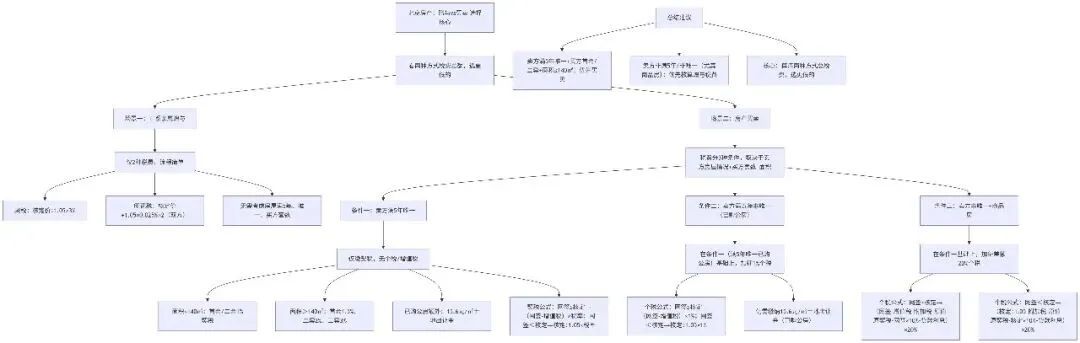

在北京处置房产,直系亲属间常纠结一个问题:赠与和买卖,到底选哪种更合适?其实核心答案很简单——看两种方式产生的税费总额,哪种更低选哪种。

今天就帮大家把两种场景的税费、计算方式讲得明明白白,再附上思维导图,一眼看清差异,再也不用反复纠结!

一、场景一:直系亲属赠与(仅2种税费,流程简单)

这里特指直系亲属之间的房产赠与(如父母赠子女、子女赠父母等),交易时仅产生两种税费,计算方式固定,无需区分房屋套数、面积,流程相对简便。

1. 核心税费及计算公式

契税:税率固定3%,计税基数以核定价为准

计算公式:契税 = 核定价 ÷ 1.05 × 3%

印花税:买卖双方均需缴纳,合计税率0.05%(单方0.025%)

计算公式:印花税 = 核定价 ÷ 1.05 × 0.025% × 2(双方合计)

2. 关键提醒

赠与无需考虑房屋是否满5年、是否唯一,也不限制买方套数,适合亲属间快速过户,且税费计算简单,不用复杂核算。

二、场景二:房产买卖(税费复杂,分3种条件核算)

买卖的税费的多少,核心取决于3个因素:卖方房屋是否满5年唯一、房屋类型(商品房/已购公房)、买方购房套数、房屋面积,不同条件下税费差异极大,具体分3种情况说明。

条件一:卖方是“满5年唯一”住房(税费最低,优先选择)

此条件下,仅需缴纳契税,无个税、增值税,若为已购公房,额外缴纳土地出让金。

条件二:卖方是“满五年非唯一”的已购公房(加征1%个税)

此场景特指卖方房屋为“满五年、家庭非唯一”的已购公房,税费在条件一(满5年唯一已购公房)的基础上,额外增加1%的个税,土地出让金仍需正常缴纳。

条件三:卖方“家庭非唯一+商品房”(个税按差额20%征收,税费最高)

此条件下,个税不再按1%征收,而是按“差额20%”计算,税费成本较高,仅适合特殊情况。

三、核心总结:到底选赠与还是买卖?

没有绝对的“更合适”,只看税费多少,给大家2个核心参考:

若卖方房屋是“满5年唯一”,且买方是首套/二套、房屋面积≤140㎡:优先选买卖,仅需1%契税,税费远低于赠与(赠与需3%契税+印花税)。

若卖方房屋非满5年、非唯一(尤其商品房):优先核算赠与税费,大概率赠与更划算(避免差额20%个税)。

简单粗暴判断:先算赠与总税费,再算对应条件下买卖的总税费,哪个低选哪个!

附:北京房产赠与vs买卖 核心对比思维导图

如果想快速核算具体房源的税费(比如已知核定价、房屋面积、是否满5年),可以告诉我你的具体情况,帮你精准算出赠与和买卖的总费用,直接对比选择~