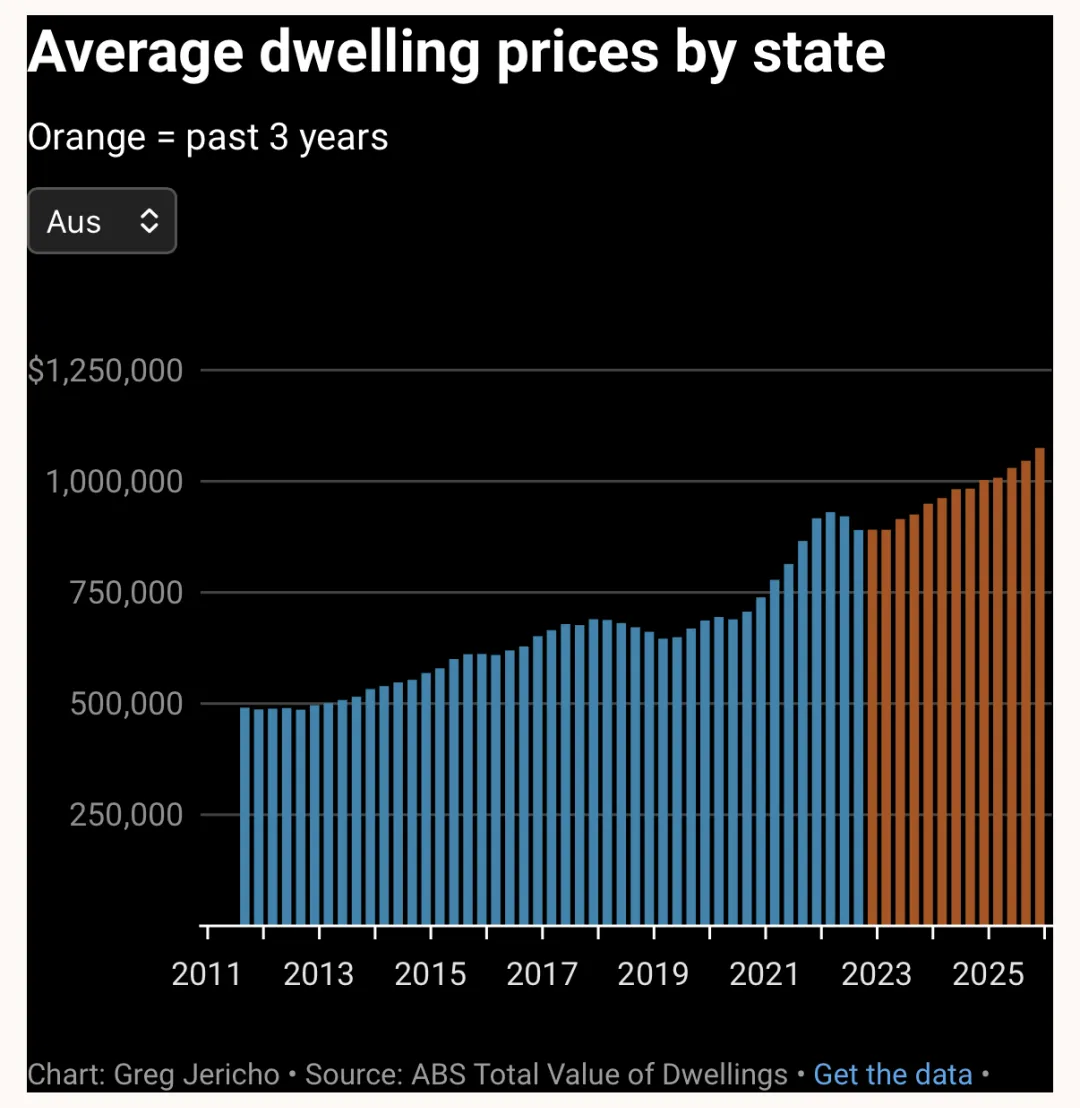

澳大利亚统计局最新数据显示,截至2025年第四季度,全澳住宅总价值突破12.3万亿澳元,单季增长3848亿。这一增量,超过了伊朗、捷克、埃及的全年GDP。

换句话说,澳洲人拥有的“砖瓦”财富,每三个月就凭空多出一个国家的经济体量。12.3万亿是什么概念?它相当于日本(4.28万亿)、印度(4.13万亿)、英国(3.96万亿)三国GDP之和。以另一种方式表达:澳洲住宅总价值,已是英国经济总量的四倍。

这一数字背后,是澳洲房产市场正在进入一个前所未有的阶段——财富总量创下新高,供应缺口持续扩大,政策工具箱日渐紧张。理解这个12.3万亿,需要拆解它背后的三个结构性原因。

供需失衡的持续深化

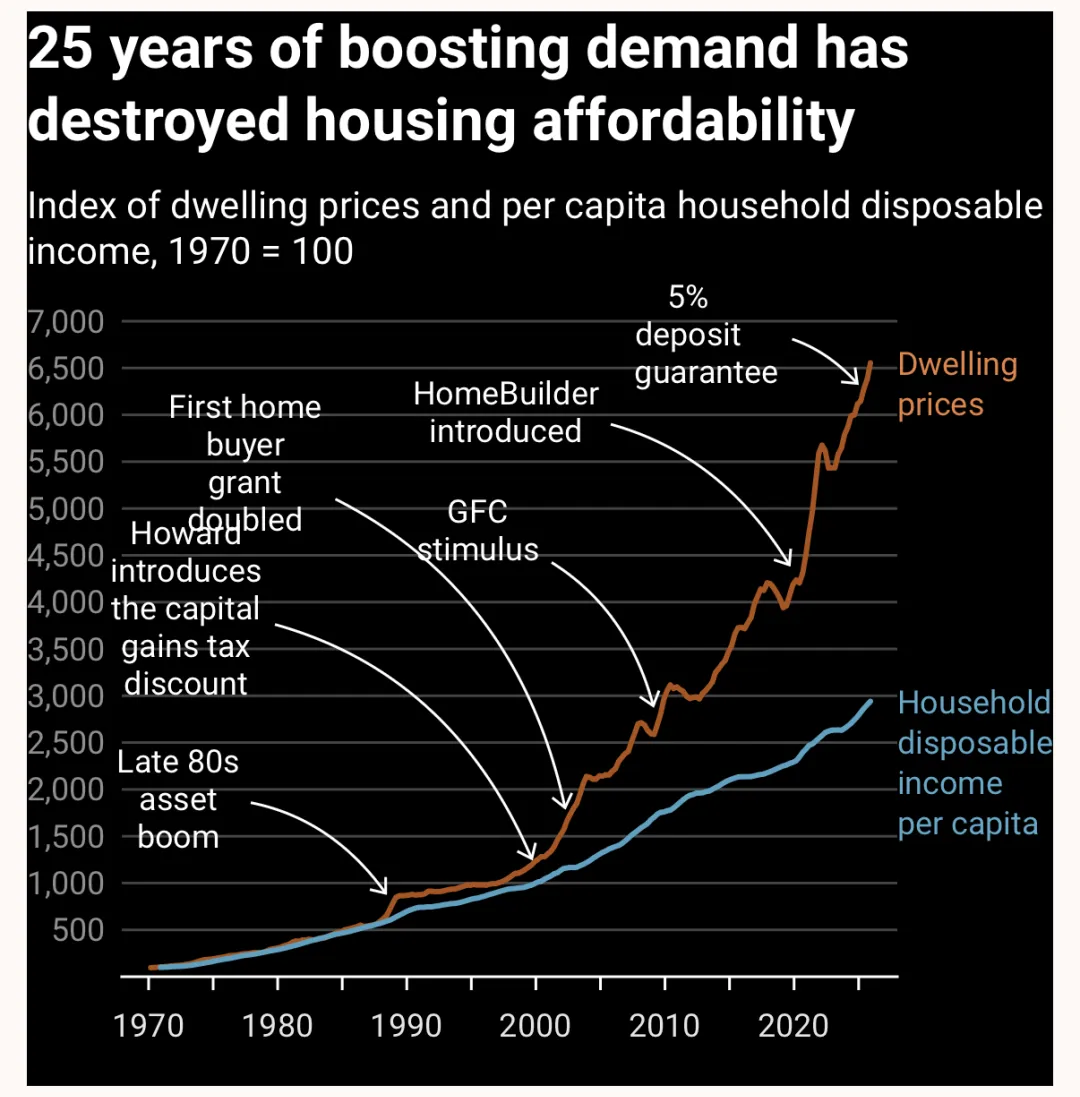

西太平洋银行最新报告揭示了一个被反复验证的事实:澳洲的住房短缺问题已积压25年。经济学家Matthew Hassan警告,即使从现在开始全力追赶,也需要5到10年才能缓解。

数据支撑这一判断。全澳房源总量同比下降25.9%,布里斯班部分房源收到31份书面报价,12到15份已成常态。Westpac调查显示,26%的潜在买家认为“无房可买”是最大障碍,另有26%表示“买不到符合需求的房子”。

供应端同样不容乐观。联邦政府设定的120万套新房目标,在劳动力短缺、材料成本高企、融资难度加大的现实面前,被Westpac判定为“难以实现”,能完成100万套已是幸运。要在五年内将建筑产能提升20%到30%,几乎是不可能完成的任务。

这意味着,稀缺性不是短期现象,而是中期常态。在一个供应长期无法匹配需求的市场上,资产的定价逻辑从“周期性波动”转向“结构性溢价”——位置优越、配套成熟、土地稀缺的房产,其价值锚点将进一步强化。

政策刺激的持续加码

《卫报》专栏作家Greg Jericho的评论触及了问题的另一面:政策。

他提出的悖论值得细想:一边是政府通过首付担保、负扣税、资本利得税优惠不断刺激需求;一边是供应端无法响应。结果是,每一次刺激,都变成房价的又一次跳涨。

以5%首付担保为例。去年第四季度,西澳平均房价上涨7.5%,布里斯班4.8%,阿德莱德4.5%。对于用担保入市的首购族而言,他们获得的“帮助”,可能已被房价涨幅吞噬。Jericho算了一笔账:一套珀斯的公寓,因政策刺激而涨了7.4万;一套布里斯班的公寓,涨了5.3万。

更根本的问题是税收结构。目前,资本利得税50%折扣意味着:一位年薪20万的投资者,从投资房获利40万,实际税率仅为22.5%;而一位最低工资者加班一小时,边际税率却是30%。这一扭曲激励了大量资本涌入存量房产,而非流向新增供应。

改革传闻已在发酵。工党内部关于降低资本利得税折扣、调整负扣税的讨论,比本世纪任何一次预算前都更热烈。但历届政府的共同取向是:避免市场剧烈震荡,保护存量资产价值。这意味着,政策调整更可能是边际优化,而非颠覆重构。

财富效应的自我强化

12.3万亿的数字本身,就是市场信心的注脚。

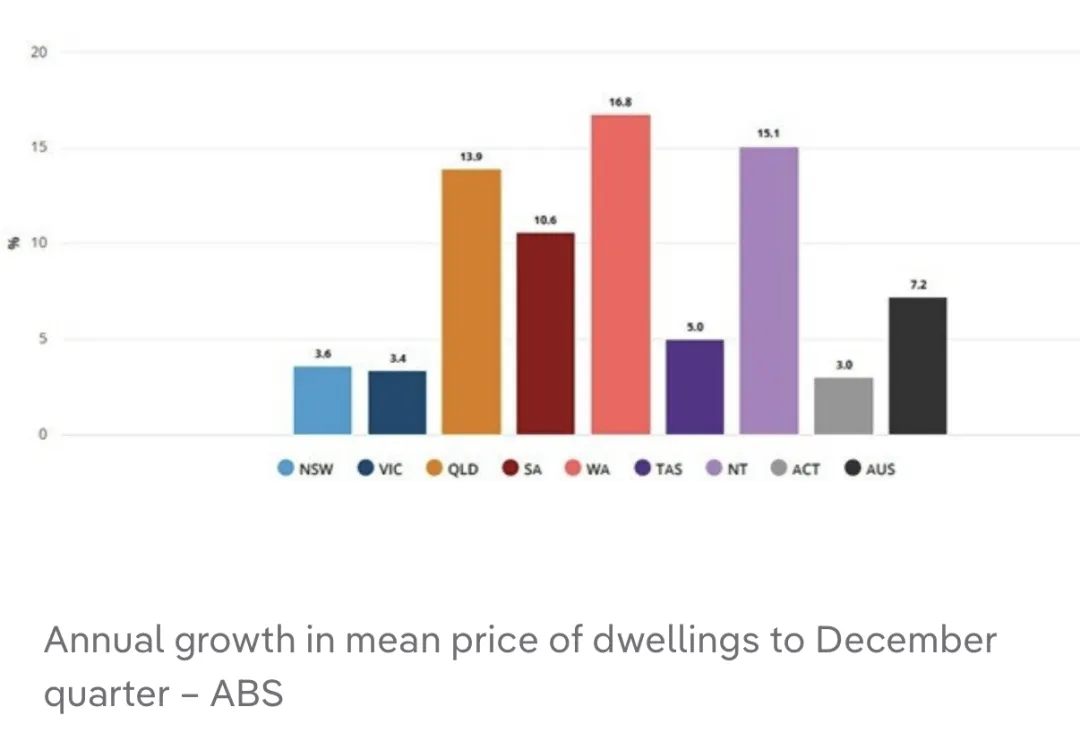

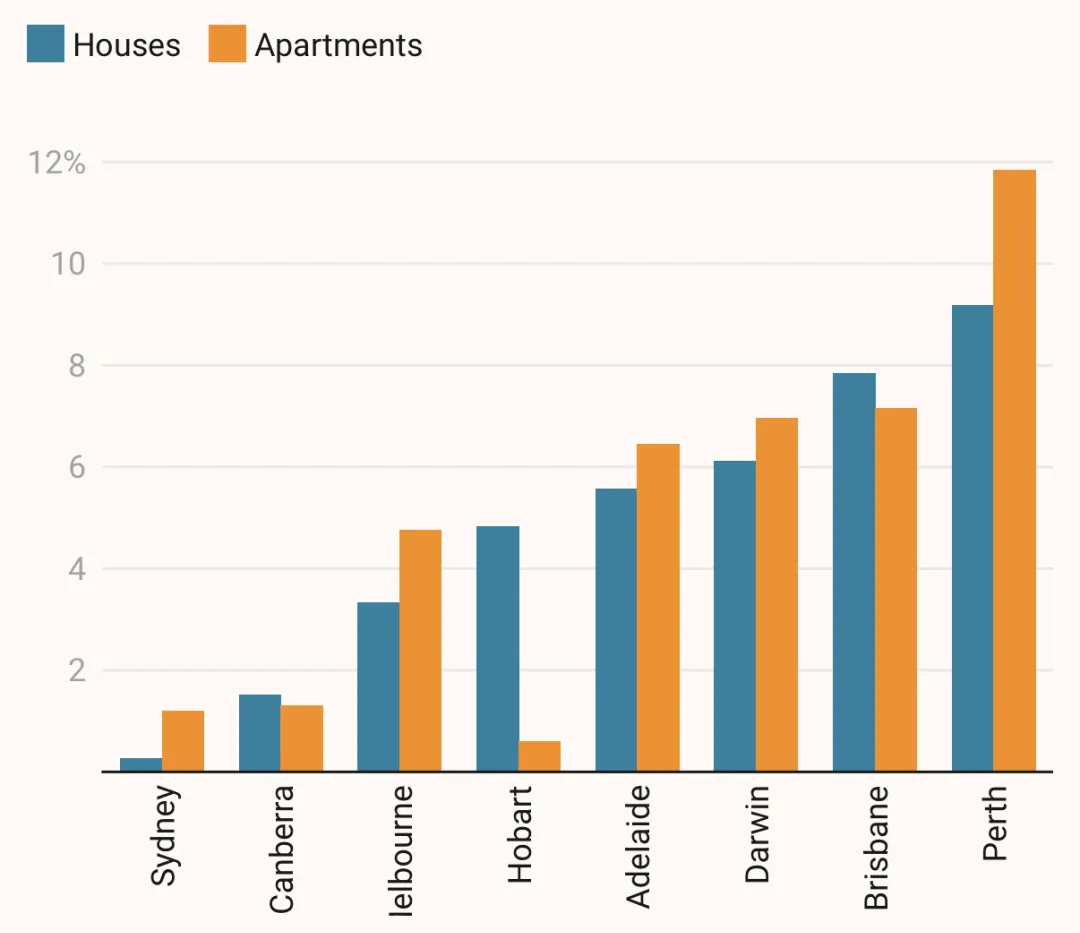

各州表现分化明显:西澳以7.5%的季度涨幅领跑,平均房价突破100万澳元,成为继新州、昆州之后第三个“百万俱乐部”成员。昆州涨4.8%,南澳涨4.5%。即便是此前疲软的悉尼和墨尔本,也录得0.5%和0.3%的月度涨幅。

PropTrack数据显示,全澳房价中位数首次突破100万澳元,年涨幅9.1%,创下2022年6月以来最快增速。

这些数字指向一个结论:尽管利率高企、通胀未消、地缘动荡,澳洲房产市场的财富创造功能仍在持续。对于一个家庭而言,这意味着一份资产负债表上的安全感;对于海外投资者而言,这意味着一个资产保值增值的避风港。

更关键的是,这种财富效应正在自我强化。房价上涨推高存量资产价值,提升业主抵押融资能力,改善家庭资产负债表,进而支撑消费信心——这是过去二十余年澳洲经济的一个重要传导机制。

海外投资者的位置

在这样一个“财富累积+供应短缺+政策扭曲”的格局中,海外投资者扮演什么角色?

一个客观事实是:澳洲住宅总价值达12.3万亿,意味着这个市场已深度嵌入全球财富配置版图。与股市、债市、加密货币相比,房地产的实物属性、土地稀缺性、法律保障,构成了独特的资产护城河。

另一个事实是:供应短缺的中期化,意味着稀缺资产的价值锚点将进一步上移。那些位于高收入增长区域、配套成熟、土地不可复制的房产,将在未来5到10年的结构性缺口中持续受益。

对于海外投资者而言,当前市场的信号是矛盾的,但也是清晰的:短期波动难以避免,但中期结构支撑仍在;政策博弈仍在继续,但资产稀缺的逻辑不变;本土首购族压力加大,但全球资本的配置需求同样真实。

结语

回看这三组数据,它们共同指向一个事实:澳洲房产市场正在进入一个前所未有的阶段——财富总量创下新高,供应缺口持续扩大,政策工具箱日渐紧张。

在这个阶段,有三个确定性值得关注:

第一,稀缺性是中期常态。 25年积压的供应缺口,无法在5年内填平。这意味着,位置优越、配套成熟、土地稀缺的资产,将继续享受结构性溢价。

第二,财富效应仍在持续。 12.3万亿的数字本身,就是市场信心的注脚。对于一个家庭而言,房产是资产负债表的核心;对于一个国家而言,房产是财富储存的主要载体。

第三,政策博弈不会停歇,但底线清晰。 无论是负扣税调整,还是资本利得税改革,历届政府的共同取向是:避免市场剧烈震荡,保护存量资产价值。

对于投资者而言,这三个确定性意味着什么?

它意味着,在一个供应长期短缺的市场里,资产选择的权重将远大于时机选择的权重。它意味着,那些位于人口流入区域、具备稀缺属性、有真实租金支撑的资产,更有可能穿越周期。它也意味着,与其猜测下一次政策调整的时点,不如审视资产本身的长期价值。

12.3万亿是一个里程碑,也是一个起点。它提醒我们:澳洲房产市场,已经从“周期性波动”的叙事,走向“结构性分化”的叙事,而这个叙事,才刚刚开始。