去年12月以来,二手住房在以价换量带动下成交规模结束七连跌迎来反转,走出与新房不同走势,2月底上海楼市政策调整,上海等城市二手市场供求活跃度显著升温,在政策预期等多方因素加持下,3月过半后“小阳春”成色到底如何?为市场各方所关注。

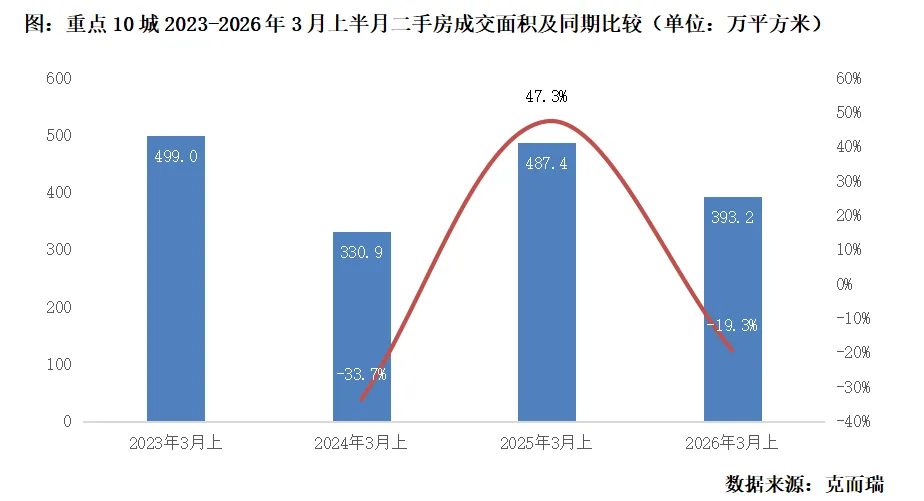

总体规模超2024年20%,上海实质回升且交易规模创近4年同期新高3月上半月(3.1-3.15)数据显示,重点10个城市二手房成交面积393.2万平方米,同比下降19%,较近4年同期最低的2024年规模又高21%,较最高的2023年减少21%,总体仍为近4年同期次低水平。

以此来看,目前二手市场的升温还停留在关注度和舆论预期的改善,政策底部确认带来预期和信心的恢复,要转化为实际的交易尚需时间,下半月和4、5月的市场数据表现值得期待。

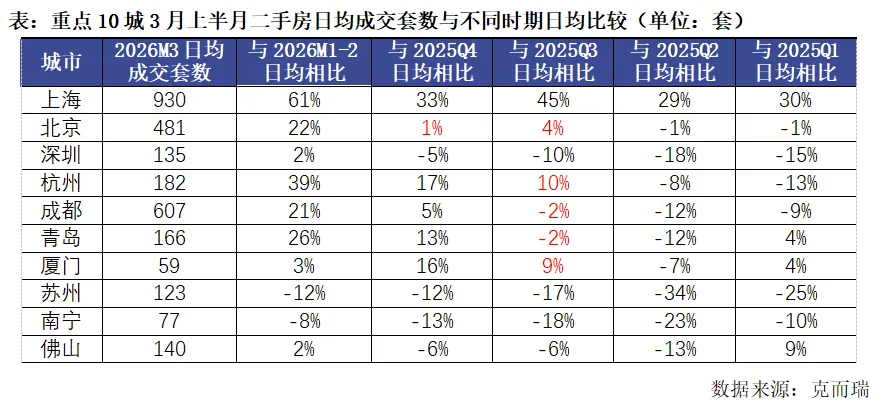

从具体城市来看,仅上海一个城市表现为实质性的交易回升,3月上半月二手房交易套数创下近4年同期新高,与2023年和2025年高位微增,较2024年大增56%。其余城市如北京、杭州、成都、厦门、佛山等都相比2023年和2025年下降30%左右,青岛、苏州更是创下近4年同期新低。

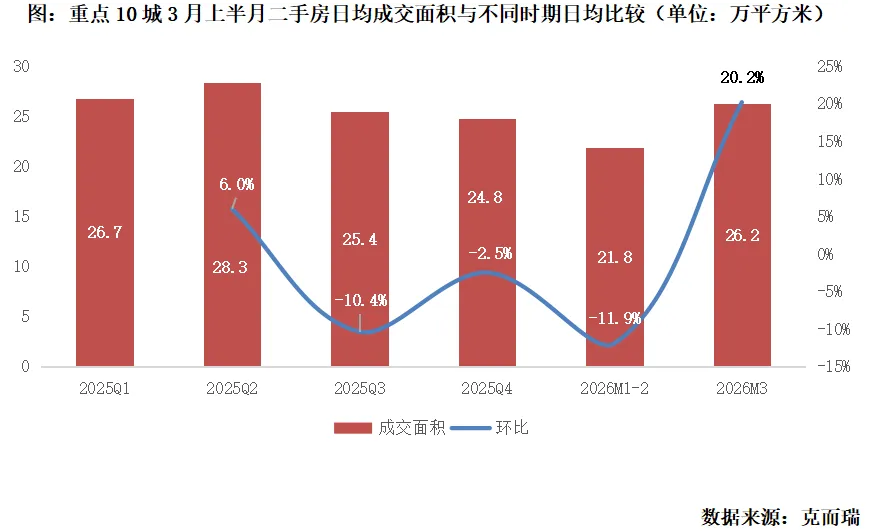

日均成交规模与去年三四季度水平相当,较二季度日均尚有8%的差距数据显示,10个重点城市3月上半月日均成交面积26.2万平方米,较前2月日均增长20%,整体相较2025年三季度和四季度日均分别微增3%和6%,也即是市场常态化之后“小阳春”也就回升到去年最低季度日均水平,距二季度日均尚有8%的差距,相比一季度日均同样有2%的跌幅。

就具体城市之间差异来看,上海一枝独秀,3月上半月日均成交930套超去年日均30%以上。北京整体稳定,保持去年以来的日均交易规模,显示出去年底调整限购的政策效应基本释放完毕。杭州、成都、厦门和青岛基本维持在去年三季度水平,较四季度以来有显著增长,但又不及去年上半年。深圳、苏州、佛山、南宁等4城普遍创下去年以来新低。

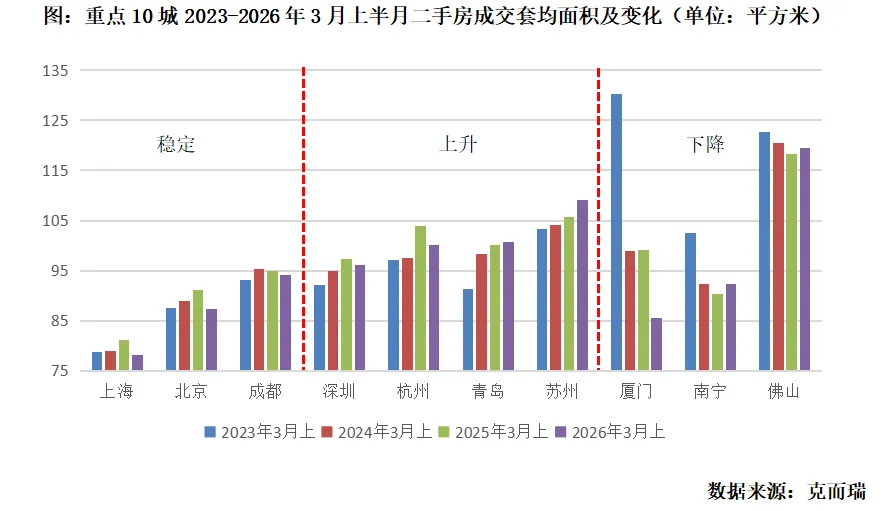

小面积低总价的刚需刚改自住需求决定以价换量仍是二手交易回温前提从近4年3月同期二手房套均成交面积数据来看,小面积房源仍是成交主力,其中上海套均面积最小约79平方米,北京约89平方米,300万元总价以下房源占比超过60%,且京沪整体稳定;成都、杭州、深圳等套均面积普遍在95-100平方米,唯苏州和佛山套均面积超过100平方米。从变化来看,深圳、杭州、青岛、苏州近4年套均面积上升,厦门、佛山、南宁套均面积下降。这都反映出目前二手购房客户仍为刚需和刚改存量客户,认为市场价格相对可接受,购房观望情绪开始好转,这部分价格敏感人群需求转化为有效成交,仍依赖于价格是否达到预期。

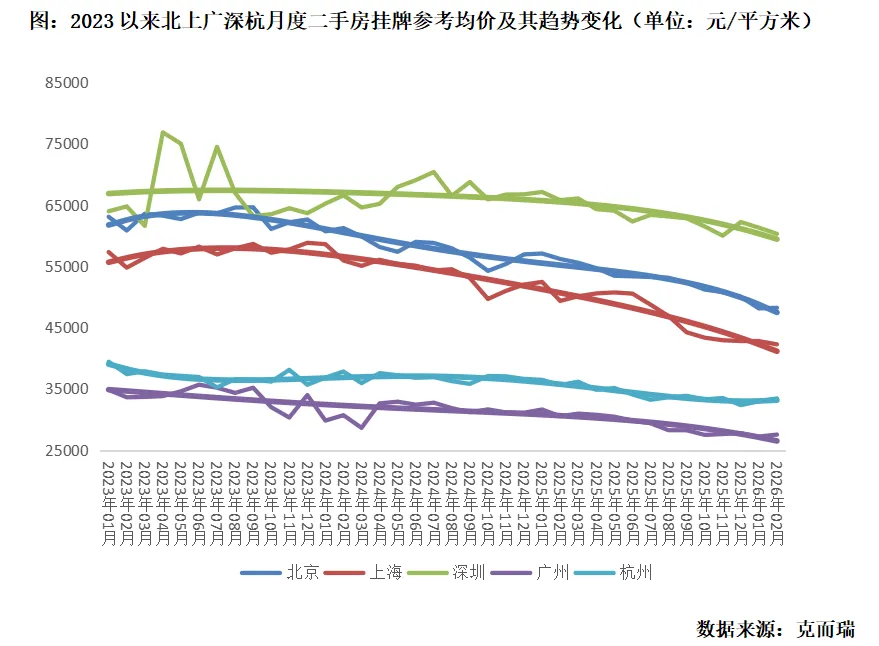

从目前北上广深杭等主要城市二手房挂牌参考均价来看,业主方预期走低的趋势没有改善,尤其京沪深还有加速下探的动能。以此来看,以价换量仍是未来一段时间二手市场交易回升的基础和前提,“价跌-量升—价稳—量跌”的博弈仍将维持,短期量价尚难出现实质性反转,量涨价稳将成为常态主旋律。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?