专注于广佛银行贷款的老朋友。

手里有套全款房,征信上也没有逾期,去银行做抵押贷款却被拒了——这种事,每天都在发生。昨天有个做贸易的客户找我咨询,说他的全款房抵押贷被拒了,非常不理解,想让我帮忙看看怎么回事。

我让他把情况说一下。他名下一套市区的大平层,全款无按揭,评估价大概800万。个人征信从来没逾期过,按理说这资质相当硬。

听起来简直是银行最喜欢的“优质客户”啊。

我问:“你最近半年网贷点得多吗?你公司的对公流水和个人流水,能覆盖你要贷的额度吗?”

他沉默了

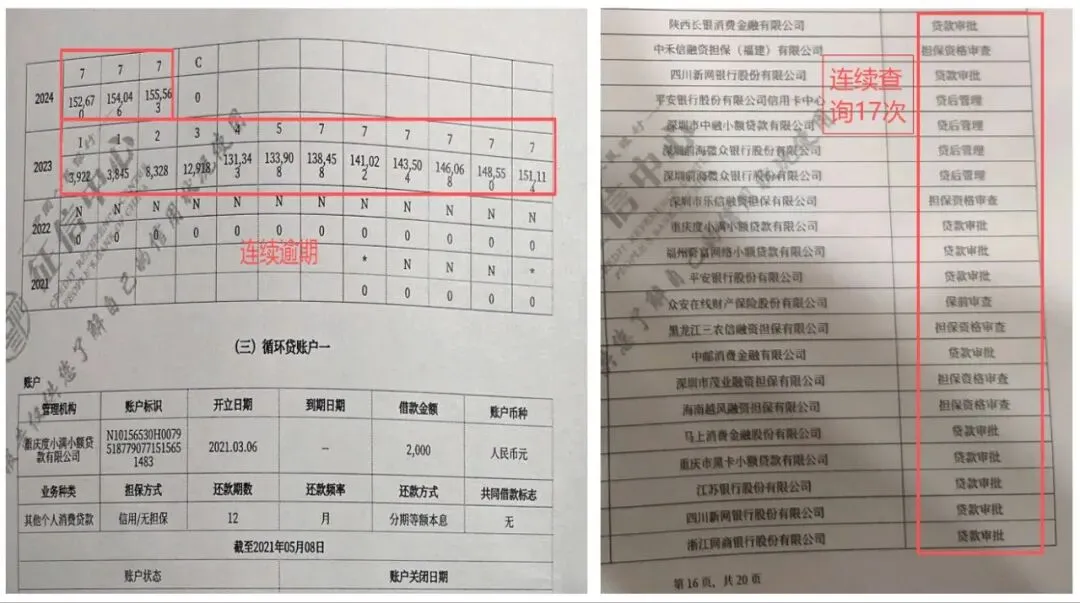

(图:仅截取部分信息)

后来我调出他的材料一看,名下3张信用卡基本刷空,近2个月征信查询记录高达17次,近2年内连续逾期,每笔金额都大于1万,而且每个月的真实进账流水只有两三万,却想贷400万出来。

哪怕2026年央行一次性个人信用修复政策(已实施,3 月 31 日截止)和《信用修复管理办法》(4 月 1 日起施行)都不适用于他。

我跟你说,「你的房子确实挺值钱的,但你把自己的隐性资质给‘作’没了」

01

为什么有全款房,还会被拒?

很多人都有一个根深蒂固的误区:“我有800万的房子抵押给银行,只借400万,银行稳赚不赔,凭什么不借给我?”

错

银行是放贷的机构,不是“当铺”

银行要的是你每个月按时还本付息,最怕的就是你去断供。一旦断供,银行去查封、拍卖你的房子,周期极长,极其麻烦。

所以,银行放贷的第一逻辑永远是:看你的第一还款来源(赚钱能力),而不是第二还款来源(抵押物)。

哪怕你房子再值钱,只要银行觉得你“还不起月供”或者“极度缺钱”,它一样不敢把钱借给你。

这就是为什么,你条件不差,有房抵押批不下来。

02

房产抵押被拒的隐性原因是啥?

绝大多数人房产抵押被拒原因,根本不是出在房子上,而是踩了这3个“隐形地雷”:

1.征信查询“花”了(多头借贷)

跟文章开头的客户一样,很多人觉得没逾期就是征信好。但如果你最近半年频繁点网贷“测额度”,或者申请了多家银行的信用卡。

在银行眼里,这就是一个致命信号:这个人最近到处在找钱,资金链马上要断了。风险太高,直接拒贷。

2.隐性负债率太高

你确实没逾期,但你名下的信用卡额度用了80%以上,或者背着好几个消费贷、车贷。

银行会计算你的“资产负债率”。如果算下来你每个月赚的钱,连还现在的利息都费劲,银行怎么敢再给你批几百万的抵押贷?

3.流水与贷款额度严重不匹配

你想贷400万,按先息后本算,每个月利息加本金怎么也得还个大几千上万。但你每个月的真实流水只有一两万。

或者,流水大,但是都是快进快出,资金没有“过晚”,每个季度也什么结息。

后果是什么

银行风控系统会直接判定:你的收入根本不足以支撑这笔贷款。没有流水支撑的抵押,就是空中楼阁。

(图:来源网络)

03

一个真实的对比

上个月我经手了两个办抵押贷款的客户,差别比较明显

客户A:

名下老破小只值200万。但他征信极度干净,半年内只有1次查询,信用卡只用了1万,每个月真实流水稳定在5万。抵押贷款顺利批了120万,拿到了最低利息。

客户B:

名下别墅值1500万。但近期因为资金周转,点了十几个网贷,信用卡全空,且流水断断续续。申请500万抵押贷,直接被拒。

房子便宜的批了,房子值钱的反而被拒了——差就差在“征信查询”、“负债”和“流水”上。

所以,不管你房子地段多好、价值多高,只要隐性资质不及格,银行一样不买账。

04

怎么避免全款房抵押被拒?

管住手,别乱点网贷

准备做抵押贷款的前半年,绝对不要去点任何网贷链接,信用卡使用率降到50%以下。保护好征信,就是保护好你的低息贷款资格。

提前养好真实流水

平时做生意或发工资,保持良好的进出账习惯。流水是证明你还款能力的唯一凭证,临时抱佛脚造假,一旦被查出直接拉黑。

申请大额房产抵押贷款,绝不是把房产证扔给银行那么简单,它需要极其专业的贷前规划。

你在申请抵押贷款、资质包装,或者遇到全款房抵押贷被拒后想找补救方案的时候,碰到啥问题都能来问我

关注生哥,贷圈路上不迷路!

8年从业经验