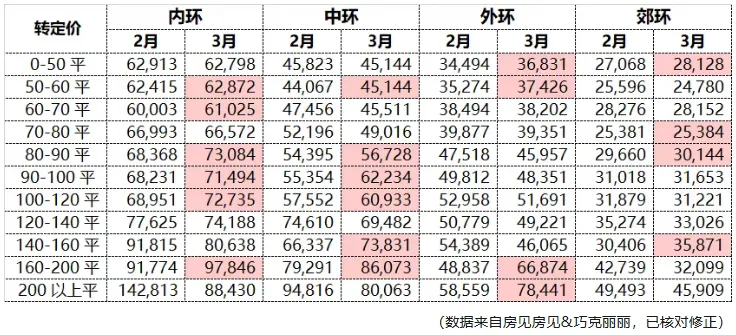

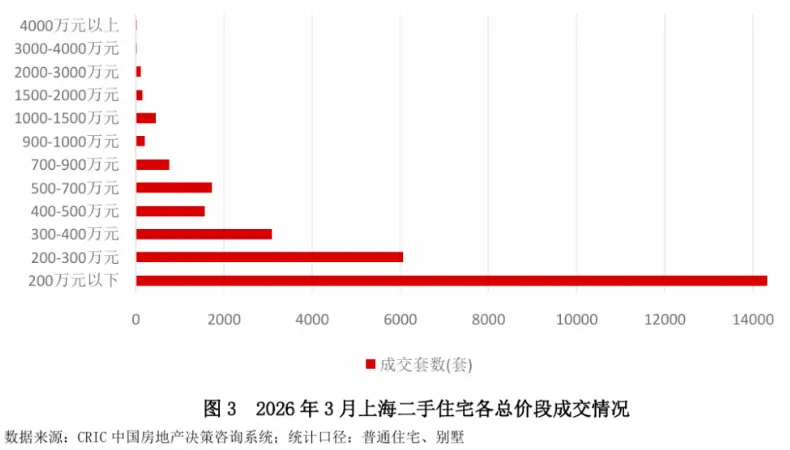

2026年4月11日,1632。上海二手房单日网签,破了五年纪录。量在价先,成交放量,价格迟早跟上来。多头们在朋友圈这么宣传。2026年3月,上海二手房成交均价环比涨了0.08%,结束了连续33个月的下跌。这是事实。但同一个3月,成交均价同比去年下跌了16.79%。3月上海二手住宅成交中,总价200万以下的房源成交14326套,占比50.3%;200-300万区间成交6058套,占比21.3%。两者加起来,超过70%。不是豪宅。不是改善。是那些总价200万上下的老房子,是那些月供几千块、用公积金就能覆盖的老公房。

新房市场在干什么?2025年上海新房成交中,1000万以上的占比从12%升到了29%,楼面价4.4万/平,创2017年以来新高。新房在往上走,二手房在往下沉。

这两个市场,定价逻辑已经彻底分叉了。

新房定价靠什么?靠产品力、靠稀缺性、靠“这个地段以后不会再有新盘了”。二手房定价靠什么?靠租售比、靠月供扛不扛得住、靠“这个总价我还能买得起哪里”。

我突然想起一个比喻:新房是精品店,二手房是菜市场。 精品店的门槛越来越高,但真正决定这个城市大多数人能不能“住得起”的,是菜市场的价格。

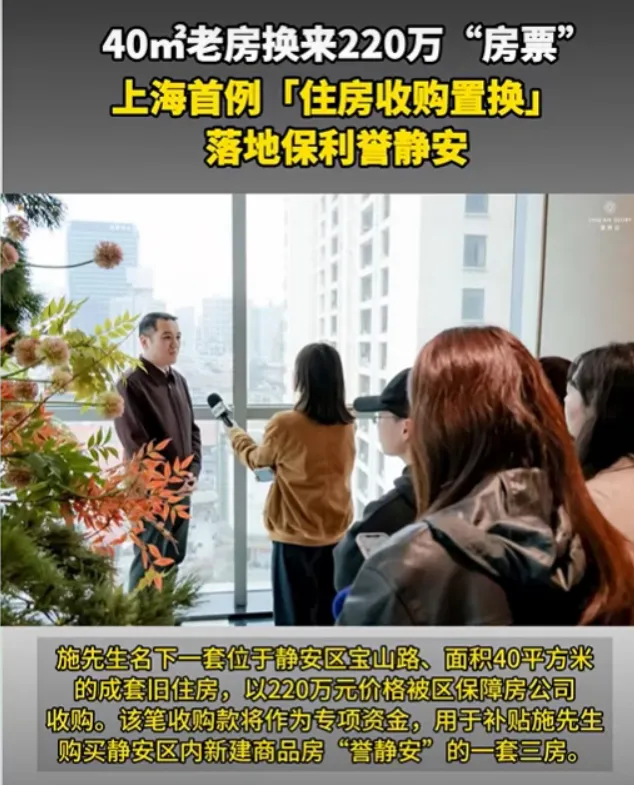

菜市场的价格,从2021年高点到现在,跌了将近五年。跌到什么时候?跌到租金回报率突破2%。跌到200万的房子月租金能覆盖大部分月供。跌到政府愿意220万收购一套40平的老房子,改造成保租房,因为账算得过来。

2025年5月是上海二手房挂牌的高峰。到2026年2月,头部中介的挂牌量比高点下降了30.7%。连续九个月,卖房子的速度比挂房子的速度快。库存从高位回落了大约四分之一。

这意味着什么?意味着恐慌性抛售的阶段,已经过去了。

去年这个时候,市场是另一副样子。一套房子挂出来,房东每周调一次价,买家开口砍20%。中介门店里最常听到的话是:“隔壁那套上周又降了5万,你这个价卖不掉的。”

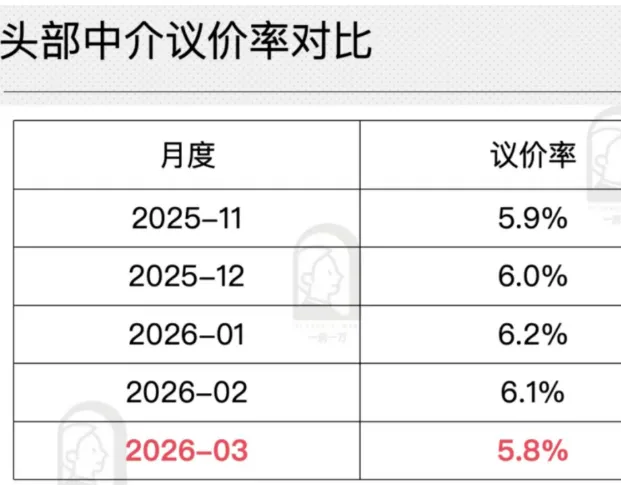

现在呢?4月的市场反馈是:“好房源越来越少,位置、楼层、装修都不错的房子稀缺,议价空间从原来10%-15%收窄。”

议价空间缩小,不是房东突然硬气了,是买卖双方的预期终于对上焦了。

房东不再幻想2021年的价格。买家不再等着“再跌半年再买”。两群人在将近五年的博弈之后,终于在一张新的价目表前,同时点了头。

浦东世博板块的中介跟我说了一个细节:新政出台后,门店成交量比春节前翻了倍。成交房源以100-300万的老小区为主,购房者中新上海人占比接近80%。

一个江西来的年轻人,看中了世博板块一套40平的房子,总价160万。他跟中介说了一句话:“我们用公积金贷款,还贷基本不用额外掏钱。”

这不叫“抄底”。这叫“算得过账”。

我们也许要接受新的房价定价规则。

一是租售比不再是一个可以忽略的指标。2025年12月,上海租金回报率突破2%,2026年初维持在1.95%以上,而同期10年期国债收益率在1.8%左右。租售比开始跑赢无风险利率。这意味着什么?意味着你买一套上海老房子,光靠出租,收益不比买国债差。这是2016年之后从未发生过的事。

二是月供扛不扛得住,比以后涨不涨更重要。 一季度成交中,400-700万总价段占比上升了11.8%,而700-2000万占比下滑。不是有钱人消失了,是有钱人也在主动降杠杆。能贷30%首付的,选50%。能买中环的,看外环。

以前的市场,你不知道它会跌到哪里。现在的市场,下面有一层东西托着:2%的租金回报率、70%的刚需占比、从高点回落四分之一的库存、政府用220万收购40平老房子给出的价格参照。

回到开头那个问题:上海二手房“止跌”了吗?

至少市场找到了新的定价锚了。

我曾经以为底是跌出来的。现在才明白,底是算出来的。

一套200万的上海老房子,首付30%,贷款140万,30年期,月供大约6000。同样的房子,月租金大约3500-4000。差价2000多块。

2000多块,在上海是什么概念?是一个月少在外面吃几顿饭,是少买一件衣服,是“我扛得住”的距离。

这就是新定价体系。不是“以后能赚多少”,是“今天扛不扛得住”。