位卑不敢忘国忧,笔者今天谈的话题需要引起一些人的注意。

笔者曾经看了一个香港故事,是有关房贷负资产的,感触颇深,但找不到原故事,只能找到一个类似的真实故事来引开话题。

1997年,拿到第一笔年终奖金的赵伟决定在香港完成置业梦想。几经挑选后,他连夜排队抽中了位于香港深井浪翠园小区的一套住宅。

“房子是927平方尺(103平方米),当时每平方尺的价格是8000港元,总价约742万港元。”赵伟告诉本报记者,当时的借贷环境非常宽松,首付仅需一成,他觉得非常幸运。

谁料,这套房子竟成了他一生的噩梦。

2003年,金融危机加上非典席卷,市民对香港楼市失去信心,房价开始暴跌,比1997年的高位下跌了约70%。“当时就算是新楼盘,每平方尺的价格也只有2000~5000港元,很多香港人都难逃负资产的命运。”赵伟表示。

由于房产的抵押价值已经低于未偿还贷款总额,银行便开始向不少业主callloan(要求借款人提前部分还款)。

“万万没想到有一天银行也给我打了电话callloan。”赵伟买房时从银行借贷了667.8万港元,而他那套房产当时的价值跌到了250万港元,是原价的近1/3,他自然也成了负资产人士。

“银行打电话来时,我还欠银行500多万港元,银行要我再追加300多万港元,以弥补抵押品价值不足的情况,否则就要收楼。”赵伟回忆起当时的情况依旧心有余悸,“感觉天要塌下来了。”

无奈的是,赵伟家境并不富裕,买房、装修已经花光了所有积蓄,最后他只能眼看着银行收走这套精心装修的房子。

“房子也没有了,还欠了一身债。”赵伟告诉本报记者,银行以200多万港元将房子拍卖后,他还欠了银行200多万港元。

最近,赵伟终于还清了所有欠款,但受过挫折的他早已决定终生租房。

消息来源:新浪财经

https://finance.sina.com.cn/2016-05-03/detail-ifxrtvtp1953665.d.html

房贷负资产,也叫房产资不抵债,指购房者名下房产当前市场评估总价,低于该套房剩余未还清的房贷本金总额。

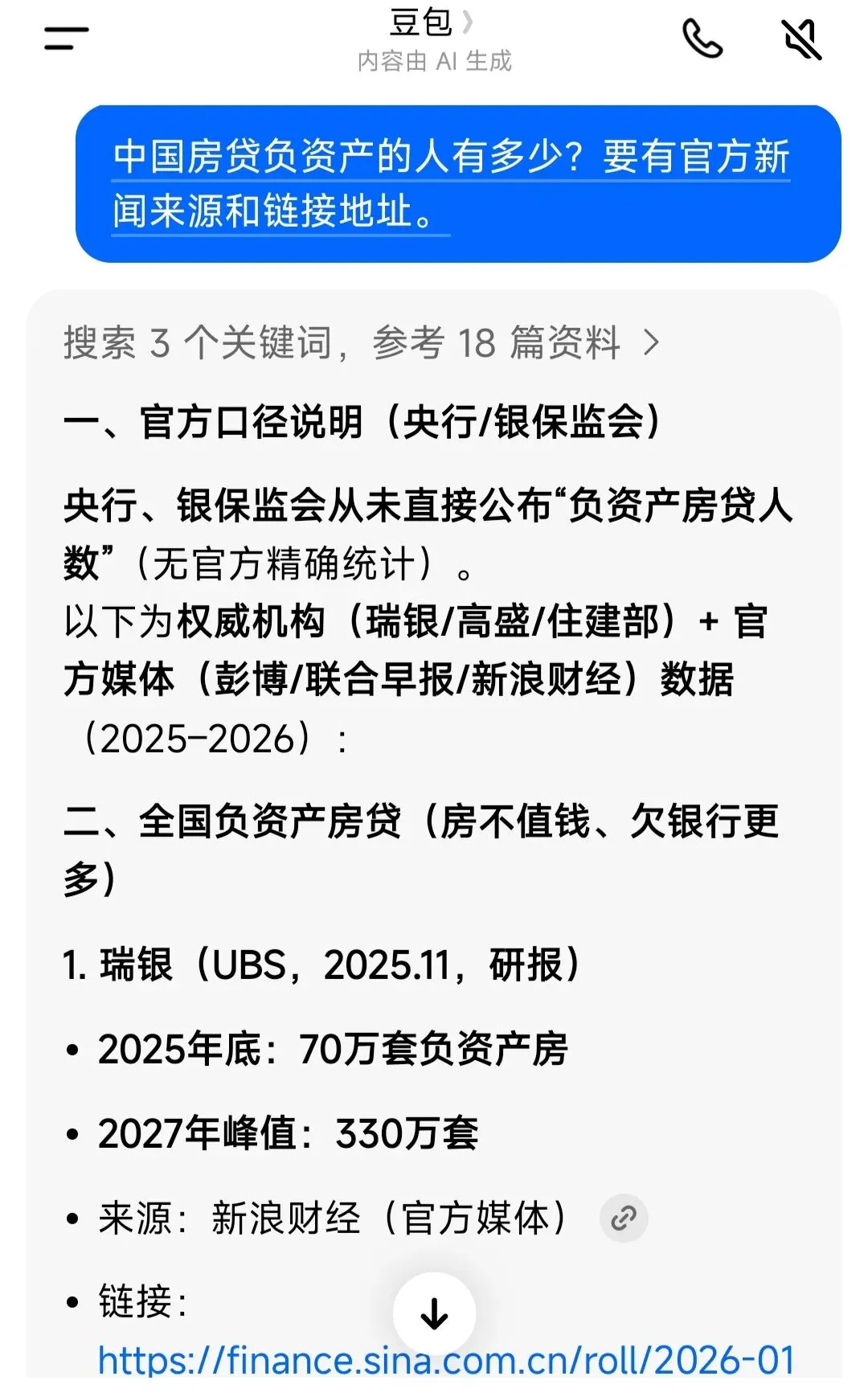

以下为一些机构或媒体报道的公开信息(2025–2026),仅供参考。

全国负资产房贷(房不值钱、欠银行更多)

1.瑞银(UBS,2025.11,研报)

2025年底:70万套负资产房

2027年峰值:330万套

消息来源:新浪财经

https://finance.sina.com.cn/roll/2026-01-19/doc-inhhuziz1345837.shtml

2.住建部数据中心(2025.6)

负资产房贷占比:8.5%

全国房贷家庭约1.05亿户

推算:892万户负资产家庭(≈3000万人)

来源:搜狐财经(住建部数据引用)

https://m.sohu.com/a/929272554_121614014/

3.彭博/联合早报(2026.4)

三四线/县城:38%房贷家庭负资产

一线远郊/环京:50%–70%负资产

消息来源:联合早报

https://www.zaochenbao.com/news/opinion/202604/0768725.html

4.腾讯新闻(2026.5.7)

2026年5月:约870万户负资产家庭

消息来源:腾讯新闻

http://news.qq.com/rain/a/20260507A0436C00

最后总结,2026年5月,全国约800–900万户(≈3000万人)负资产房贷;三四线城市,每3套房贷,1套负资产。

温馨提示:市场有风险,投资需谨慎。假如你要买房,需要考虑是住还是投资,还要考虑房价大幅度波动是否在你的承受范围之内。最后笔者讲一个有关房子的故事。2004年,笔者去深圳打工,公司总经理在深圳花70万买房,30万装修,四室两厅。房子装修好了以后,总经理开车带着我们去他的房子参观,还做了狗肉给我们吃。后来笔者离开深圳,回了老家。那位公司总经理也因为产品落后,公司经营不善,就把房子卖了800多万。他不离家,然后又每月两万多租住自己卖了的房子。你说他是幸运呢?还是不幸运?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?