文 | 云長

本文共3258字,预计阅读需10分钟

2000到 2021 年,是中国房地产波澜壮阔的二十年。这二十年里,尤其是 2015 到 2021 年的长上行周期,房产是绝大多数中国家庭大额投资的首选,是大家心中最稳妥的财富压舱石。闭着眼买房就能增值,一套房撬动半生财富,是那个时代里,无数人亲身验证的财富逻辑。

但时至今日,伴随着地产行业的深度调整,这个延续了二十年的财富信仰,正在被现实彻底打破。曾经闭着眼赚的时代一去不返,无数在高位重仓房产的投资者,正在面对房价快速下行带来的本金套牢,租金回报率持续走低的收益困局,以及持有成本高企、流动性枯竭的双重挤压。也是在这样的行业变局里,我们不得不重新审视家庭资产配置的底层逻辑:当房产不再是稳赚不赔的买卖,到底什么样的资产,才能穿越周期,给我们一辈子稳稳的收租自由,给家庭一份确定的安稳?一、房产投资的底层逻辑,已经彻底崩塌了

过去二十年,我们投资房产,赚的从来都是两笔钱:一笔是房价上涨带来的资本利得,一笔是房屋出租产生的租金收益。城镇化红利、人口红利、货币宽松红利,撑起了房价二十年的持续上涨,资本利得完全覆盖了房产所有的持有成本,租金收益甚至只是锦上添花。那时候没人在乎租金回报率高低,因为房价一年的涨幅,往往比十年的租金总和还要多。但现在,这个支撑了无数人财富信仰的底层逻辑,已经彻底崩塌了。首先,房价普涨的时代一去不返,本金安全的底线早已失守。别说三四线城市,哪怕是武汉这样的新一线城市,除了极少数核心地段的稀缺房源,绝大多数房产都已经腰斩,下跌不再是个例,而是行业常态。过去你赌的是 “房价永远涨”,现在你要面对的,是本金随时缩水、甚至资不抵债的真实风险。其次,租金回报率持续走低,且我们拿到手的,从来都是 “名义回报”,而非 “净回报”。就拿武汉当下的市场来说,一套 200 万的住宅,月租金普遍只有 4000 元左右,看起来年化回报率有 2.4%,仅比一年期银行存款略高,但这根本不是你能落袋为安的钱。中介费、物业费、车位费、日常维修费,每隔 5-8 年还要十几万的翻新重装成本,再加上动辄 1-3 个月的空置期,遇到租客拖欠房租、损坏房屋,更是要面对无休止的扯皮。把这些刚性成本全部扣除,一年能拿到手的净收益,可能连 1% 都不到,甚至还要倒贴。更致命的,是房产流动性的彻底枯竭。过去房子是硬通货,挂牌一周就能成交;现在一套房挂牌半年、一年无人问津是常态,想快速变现,只能打 7 折、8 折忍痛割肉。所谓的百万、千万资产,不过是纸面富贵,真到急用钱的时候,根本变不成能应急的活钱。还有无法回避的传承难题。房产过户手续繁琐,伴随高额税费,还有继承纠纷的潜在风险,你一心想留给孩子的资产,最后可能变成一场家庭矛盾的导火索。这就是当下绝大多数投资性房产的现状:你以为你是躺着赚钱的包租公,其实你是给房子打工的房奴;你以为它是能持续生钱的优质资产,其实它是不断吞噬你精力和收益的负债。二、实体房产与金融房产,底层逻辑的本质差距

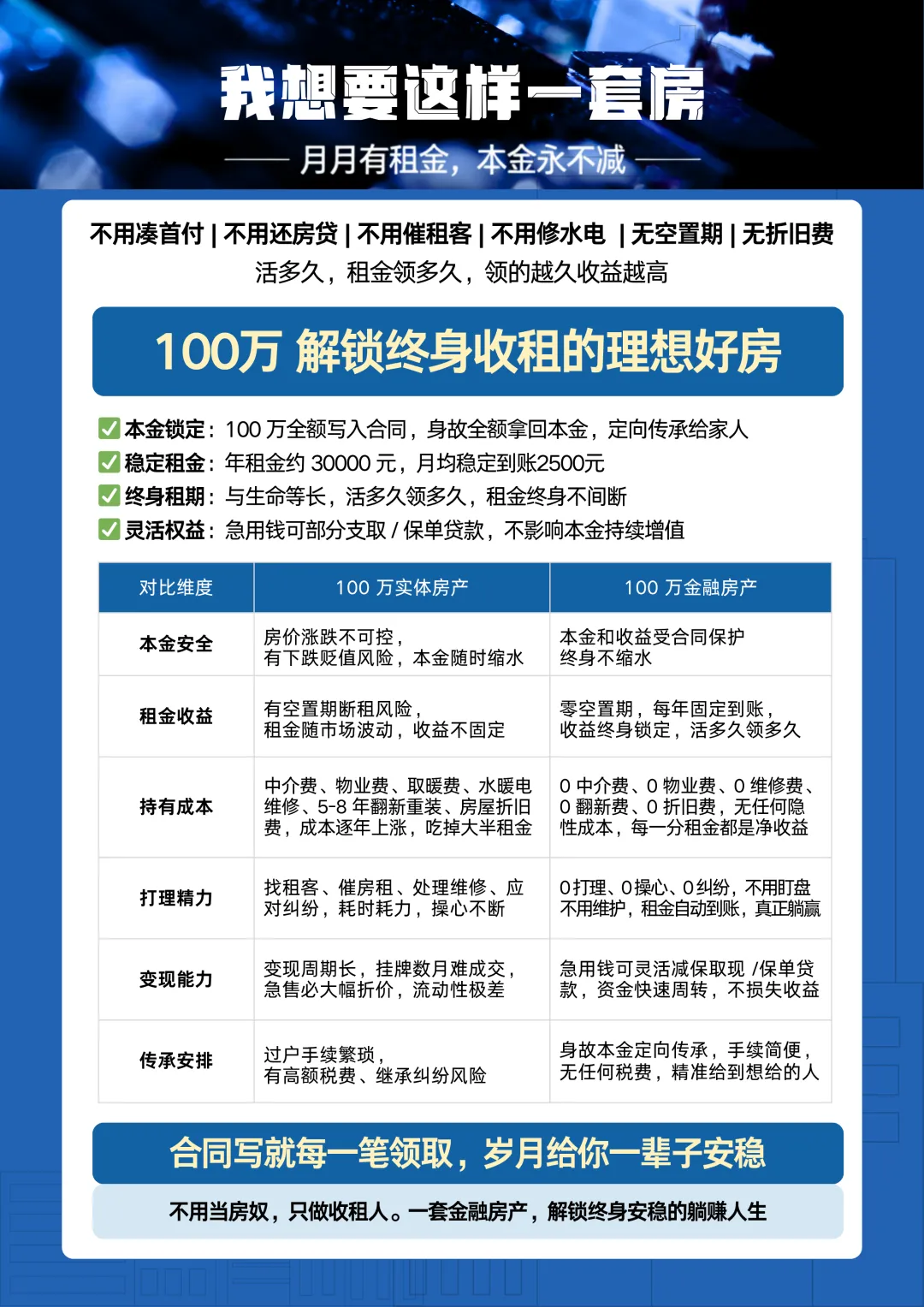

我们常说,真正优质的 “收租资产”,从来都离不开三个核心底层:绝对的本金安全、持续稳定的净收益、可控的持有成本与风险。而实体投资房产与金融房产,在这三个底层逻辑上,有着天壤之别。对于实体投资房产而言,它的所有收益与风险,都绑定在不可控的市场波动里。本金的安全,完全取决于房价的涨跌,在行业下行的长周期里,本金缩水不再是小概率事件,而是绝大多数投资者不得不面对的现实;租金收益受供需、地段、市场环境影响,空置期、断租、租金下跌都是常态,看似稳定的租金,实则充满了不确定性;更不用说刚性且持续上涨的持有成本,每一笔支出都在吞噬本就微薄的租金收益,最终落到手里的净收益寥寥无几。而打理租客、处理纠纷、应对维修的精力消耗,漫长的变现周期、急售必须折价的流动性困局,以及传承过程中的繁琐手续、高额税费与纠纷风险,更是让这套资产,从 “生钱的工具”,变成了 “持续消耗精力与财富的负债”。而金融房产,恰恰从根源上解决了实体投资房产的所有核心痛点。它的年金收益写入合同,受法律严格保护,不会随市场波动缩水,身故后还能全额定向传承给家人,从根源上守住了财富的安全底线;它的收益是白纸黑字刚性兑付的终身现金流,与生命等长,活多久领多久,没有空置期,没有断租风险,每月固定到账,收益终身锁定,不会受市场环境的任何影响;它没有任何隐性的持有成本,0 中介费、0 物业费、0 维修费、0 折旧费,每一笔到账的现金流,都是实打实的净收益,更不需要你耗费任何精力打理,租金自动到账,真正实现躺赢。哪怕遇到突发的资金需求,也可以通过部分支取、保单贷款的方式灵活周转,不影响本金的安全,也不中断持续的收益,彻底打破了实体房产流动性枯竭的困局。一对比就会清晰发现,我们过去拼命争抢的实体投资房,在当下的周期里,已经变成了高风险、低收益、高成本、低流动的劣质资产;而我们过去常常忽略的金融房产,才是真正低风险、稳收益、零成本、高流动的、能给我们终身托底的生息资产。三、未来的长周期里,终身现金流才是家庭最硬的底气

很多人会问,为什么当下我们一定要把目光,从房产转向锁定终身现金流的金融房产?因为我们正在面对一个不可逆的时代趋势:全球利率下行已是长期定局,中国的无风险收益率也在持续走低,余额宝从最高 6% 降到如今 1% 出头,银行存款利率一降再降,大额存单一票难求,未来零利率甚至负利率,都不是遥不可及的事情。在这样的大背景下,我们的资产配置逻辑,必须彻底重构。过去,我们追求的是 “资产规模的暴涨”,是纸面富贵的数字,赌的是未来资产价格的上涨;但未来,我们要追求的,是 “持续稳定的现金流入”,是落袋为安的确定性,是不管市场怎么变、经济周期怎么走,都能按时打到你账户里的钱。真正能让你和家人安心的,从来不是你账户里有多少千万纸面资产,而是你每个月都有一笔雷打不动的现金进账。这笔终身现金流,能帮你对抗利率下行的周期风险。不管未来银行利率降到多少,你的 “租金” 永远锁定,终身不变,相当于提前锁住了长期的无风险收益,给财富安上了一道 “防跌闸”。这笔终身现金流,能帮你对抗长寿风险。活多久领多久,越长寿,领的越多,永远不用担心 “人活着,钱没了”,给你的晚年生活一份稳稳的体面和尊严。这笔终身现金流,能帮你对抗人生的不确定性。不管是失业、疾病,还是市场剧烈波动,你都有一笔稳定的收入托底,让你有底气面对一切风雨,不用被迫在低位低价变卖资产。这笔终身现金流,还能帮你完成财富的平稳传承。本金完整留给家人,不给孩子留任何麻烦,无税费、无纠纷,精准给到你想给的人,只留一份终身的保障和确定的爱。我们终其一生追求的财富自由,本质上不是拥有多少资产,而是拥有持续不断的、与生命等长的现金流。房子会老、会贬值、会不好租不好卖;但这份写进合同的现金流,不会老、不会断、不会缩水,会陪你一辈子。最后

我们从来不是否定房产的价值,自住的房子,是刚需,是生活的载体,是家的归宿,当然要留。我们要做的,是优化家庭资产配置,把那些投资属性的、低效的、占用你大量资金和精力的房产,做一次合理的置换。很多朋友手里握着好几套投资房,租金回报率低,持有成本高,卖了舍不得,拿着又烫手,就像鸡肋,食之无味,弃之可惜。但资产配置的核心,从来不是 “你持有多少资产”,而是 “你的资产,能给你带来多少持续的净收益”。一套不能给你带来稳定净收益、甚至不断吞噬你精力和金钱的房子,从来都不是资产,而是负债。把那些低效的投资性房产处置掉,把纸面的、不确定的、随时可能缩水的资产,换成写进合同的、锁定终身的、100% 安全的金融房产。不用凑首付,不用还房贷,不用催租客,不用修水电,无空置期,无折旧费,活多久,租金领多久,领得越久,收益越高。在这个充满不确定性的时代,财富的终极意义,从来不是数字的暴涨,而是终身的安稳,是给家人确定的未来,是无论顺境逆境,都能从容生活的底气。而这份底气,一套波动的房子给不了你,但一份锁定终身的现金流,可以。