此前,我们多次梳理过2023年以前地产债的展期等违约后处置方案,2024年以来,地产债整体重组方案有较大变化,本文试图进行梳理。

地产债重组进展

1、整体债务重组

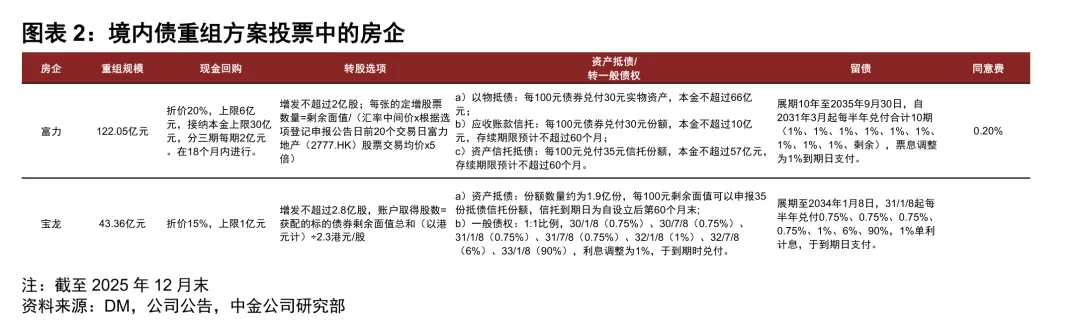

截至2025年末已有多家大型房企境内债重组方案通过,债券重组方案存在较多共性,基本结构包括:现金折价回购、债转股、资产/信托抵债、转为一般债权、留债、同意费等部分。

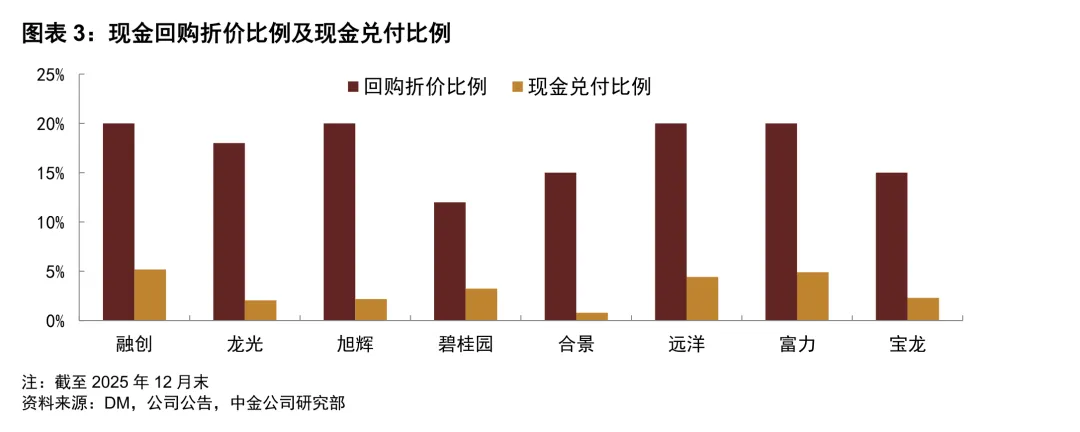

1)现金折价回购:现金回购折价比例在12-20%不等,仅考虑现金兑付占全部本金的比例,现金兑付比例大多在2-6%之间,不同房企存在差异,融创最高超过5%,远洋、富力也超过4%,碧桂园超过3%,宝龙、旭辉、龙光在2%左右,合景最低不足1%。

2)债转股:不同公司转股比例和转股条件存在差异,部分房企转股条件中明确削债比例为8成,其余房企根据最新股价推测削债比例在70%-95%不等[1],转股标的公司股价对实际收回现金的比例有较大影响,实际兑付比例存在波动。

3)资产/信托抵债:资产或信托抵债方案的削债比例多为6-7成,也有少数方案不削债,后续实际兑付情况有待观察。

4)留债:留债部分展期时间普遍较长,大多在7-10年不等,且本金开始兑付时间较晚,展期前3-5年基本上无本金兑付计划;相比原债券利息大幅下降,留债部分利息基本上都是1%。

5)转为一般债权:转为一般债权部分基本上不削债,和留债部分类似,展期时间较长、本金兑付较晚、利息大幅下降为1%。

6)同意费:部分房企设有同意费,比例多为0.10%或0.20%。

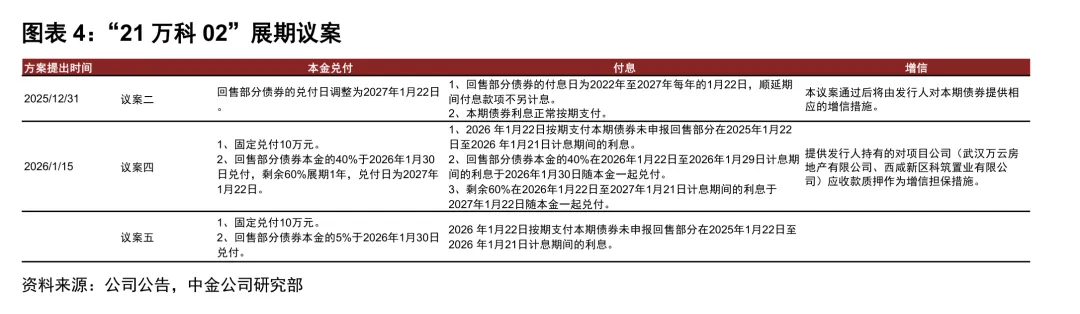

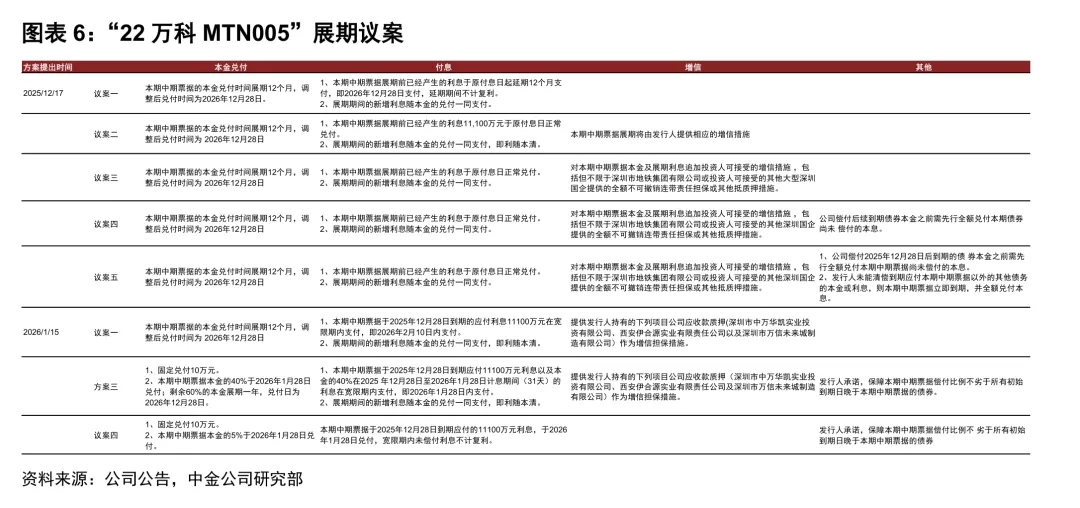

2、万科债券展期

2026年1月21日万科公告“21万科02”持有人会议表决通过《议案四:关于调整“21万科02”回售部分债券本息兑付安排、增加固定兑付安排、提供增信措施的议案》[2]。本金兑付方面,包含两部分:1、固定兑付10万元。2、回售部分债券本金的40%于2026年1月30日兑付,剩余60%展期1年,兑付日为2027年1月22日。增信方面,发行人持有的对项目公司(武汉万云房地产有限公司、西咸新区科筑置业有限公司)应收款质押作为增信担保措施。

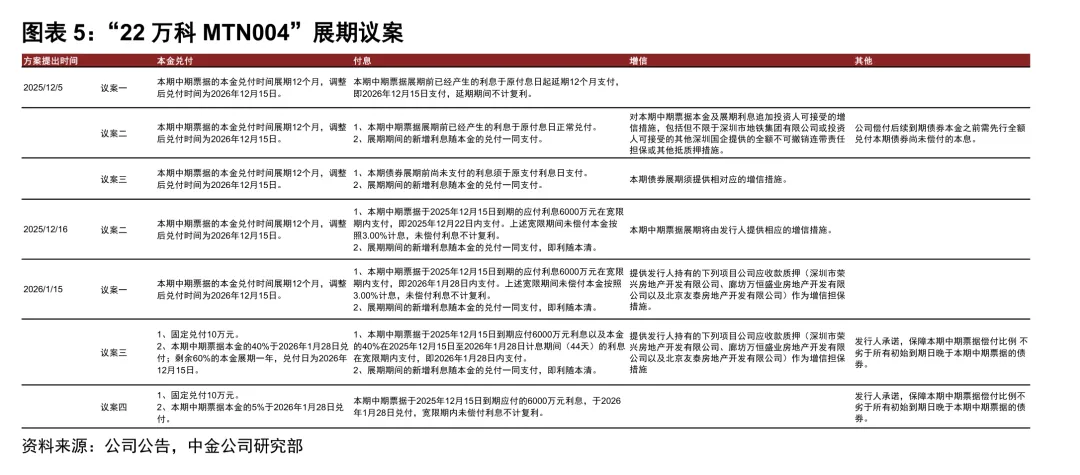

此次“21万科02”通过的展期方案相比于“22万科MTN004”和“22万科MTN005”早期的展期方案明显优化不少,首期现金兑付比例明显提升,目前“22万科MTN004”和“22万科MTN005”最新展期议案和“21万科02”展期方案基本保持一致,固定兑付10万元,本金兑付40%、展期60%,并设有增信措施。万科目前公布的3只债券的展期方案好于预期,体现了国资背景、市场关注度高、贷款框架协议等多重因素影响下多方协调的结果。

更关注短期变现比例

我们认为,2024年以来地产债重组的思路和早期相比存在明显变化,2022-2023年在保交楼的大背景下,债券重组或展期的思路是以时间换空间、争取债券本金不被削减,但由于早期达成的重组/展期方案后续的兑现性不及预期,多数债券展期后又再次展期,叠加房地产资产价格下行和行业销售前景难见大幅改善,2024年以来债券重组方案更注重短期现金兑付比例或流动性变现比例,且基本都存在削债条款,例如万科展期方案博弈中,首期现金兑付比例提高后持有人会议通过议案较为顺畅。展望后续来看,投资者或更关注短期变现比例,注重能快速收回现金的比例。万科展期方案较前期改善以及获得持有人会议通过避免出现违约一定程度上可以提振央国企地产债的交投情绪,优质国央企地产债利差或有望企稳,不过中低资质主体二级市场估值和再融资难度仍存互相影响风险,建议投资者谨慎投资。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?