新房进入节前淡季,二手房交易取得开门红

临近春节假期,新房、土地市场均转入传统淡季。一月份重点城市新房成交量环比降32%、同比减少20%。土拍市场也同样沉寂,成交量创月度新低。但二手房市场走出独立行情,延续了去年11月份以来的回升走势,核心城市成交环比上升16%,同比增长33%,市场交易活跃,市场预期也有所企稳。

政策面上,住建部领导表态2026年主要抓手工作:推动好房子和构建新模式,仍是2025年优化供给端政策的延续。需求端层面,“城市更新”成为关键词,求是杂志连续发表了14篇关于城市更新的文章,上海、苏州、珠海等地在“十五五”规划中也把“城市更新”放在重要的地位。目前看来,行业内期盼的2026年一步到位的需求端刺激政策出台概率较低,“城市更新”可能成为重要的抓手。

☉ 文/克而瑞深度咨询.普睿数智研究中心

中央持续加强房地产金融支持力度加快推进城市更新

2026年1月,中央多部门协同发力明确发展框架,地方层面超40省市跟进细化落实,形成“中央定调、地方精准施策”的联动格局。政策核心聚焦城市更新、保障安居、“好房子”建设、融资优化四大维度。

中央层面,自然资源部与住建部联合发文支持城市更新,鼓励利用存量土地、房产资源发展国家支持产业,给予不超5年过渡期政策,无需改变用地主体和规划条件,过渡期后可灵活选择租赁或协议出让方式办理用地手续,为存量盘活打通关键通道;金融支持力度持续加大,央行实施适度宽松货币政策,下调再贷款利率0.25个百分点至1.25%,将商办用房最低首付比例降至30%,同时优化房地产融资协调机制,“白名单”项目贷款展期期限延长至5年,缓解房企资金周转压力;财税优惠政策延续加码,三部门将居民换购住房个税退税政策延至2027年底,财政部与税务总局延续公租房相关税收优惠,覆盖城镇土地使用税、印花税等七大税种,惠及建设、运营、承租全环节。

地方层面,上海、苏州、珠海等在“十五五”规划中单列城市更新工作,与房地产分离并置于优先位置;大连启动超100万平方米旧改计划,惠及2.9万户居民,探索老旧住房原拆原建新模式;广州计划2026年筹集建设保障性住房3万套,深圳实施配售型保障房严格封闭管理,海口公开征集2020年后开工、120平方米内的存量商品住房用作保障性租赁住房。“好房子”建设具象化落地,济南出台商品住宅“五好”提升指引,明确层高不低于3.15米等量化标准,强化智能化配置。南京推出“青年人才房票”补贴并将公积金贷款额度提至200万元/户,银川通过“银八条”拓展公积金提取场景、向多子女家庭和退役军人倾斜贷款额度,稳定市场预期。

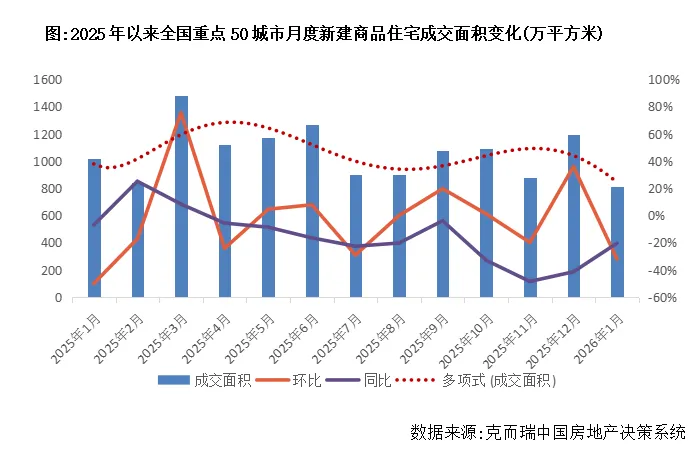

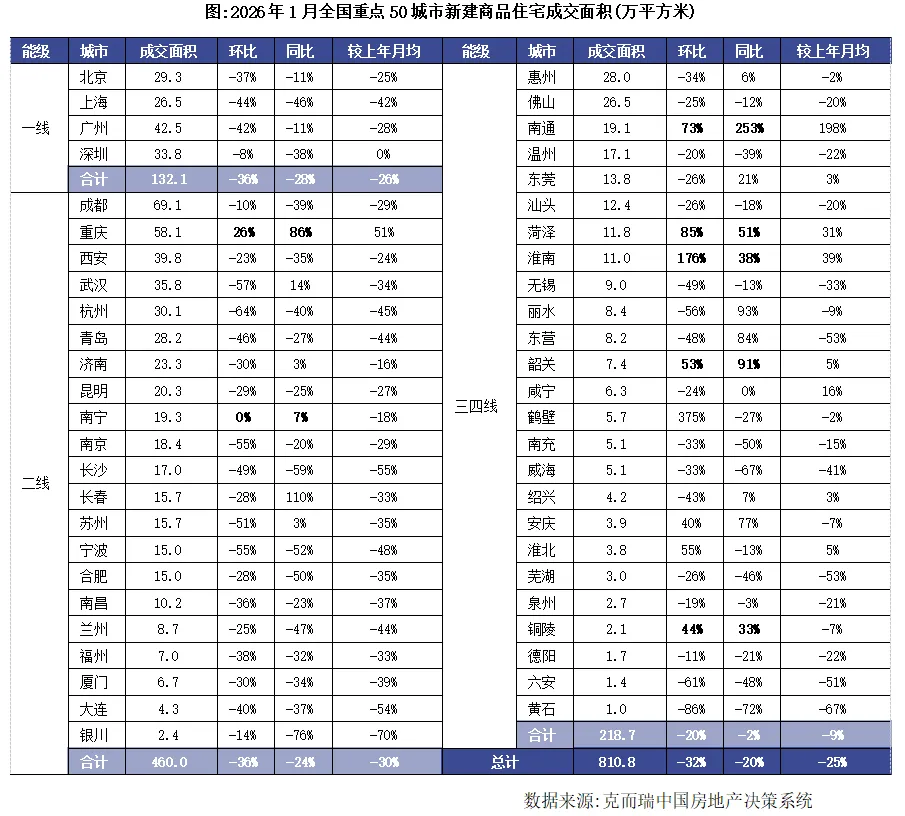

1月环比降32%、同比减少20%一线同环比降幅领先

克而瑞监测数据显示,2026年1月,全国重点50城市新建商品住宅成交面积约810万平方米,环比下降32%,同比减少20%,相比上年月均下降25%。

从各能级城市表现看,4个一线城市成交面积约132万平方米,环同比分别下降36%和28%,降幅均高于50城整体和其他各能级城市,相较去年月均同样下滑26%。21个二线城市成交面积约460万平方米,环比同比分别下降36%和24%,相较于去年月均减少30%。25个三四线城市成交面积约219万平方米,环比下降20%,同比持平微降2%,相较去年月均下降9%。

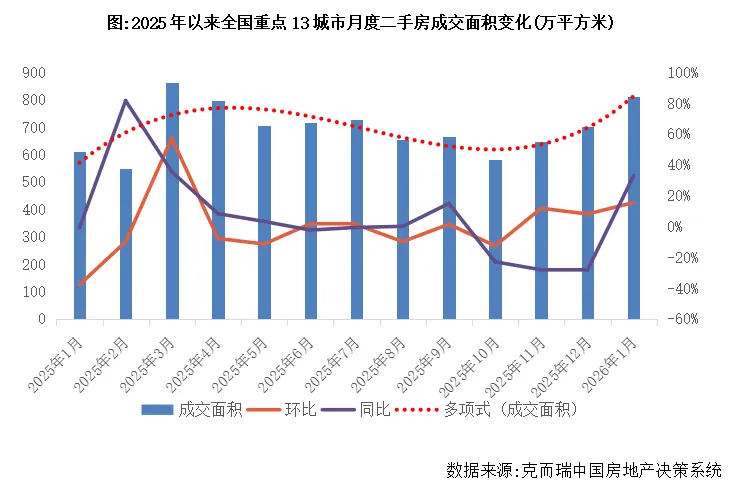

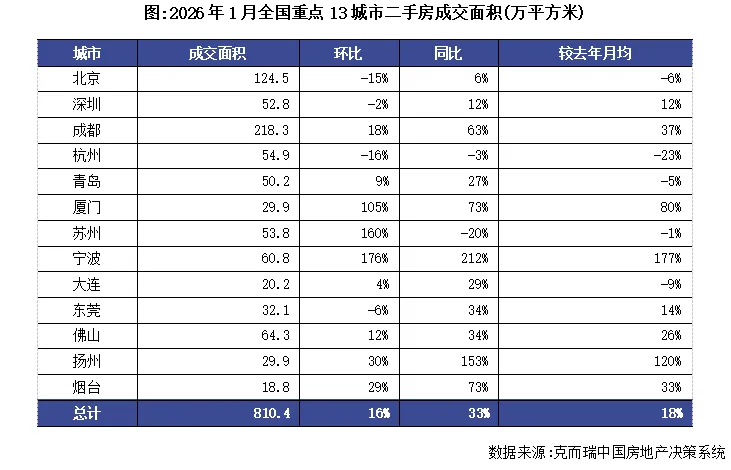

13城1月成交面积环同比分别增16%和33%

克而瑞监测数据显示,2026年1月,全国重点13城市二手房成交面积约810万平方米,环比上升16%,同比增长33%,相比上年月均增18%。

从重点城市成交面积绝对规模看,成都二手房成交面积达218万平方米高踞首位,环比增长18%,同比激增63%,相较去年月均增37%;其次是北京成交面积约125万平方米,环比下降15%,同比仍持平稳增6%,相较去年月均下降6%。

新供地周期未开启供求规模、热度溢价率等皆处低位

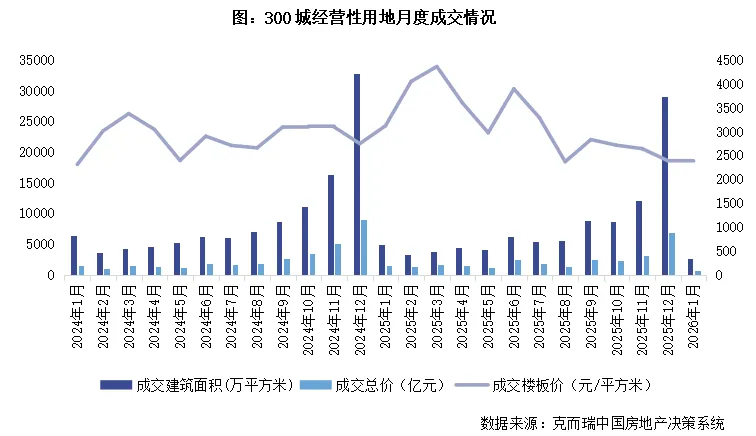

2026年1月,土地成交建筑面积和金额均环比回落90%,同比来看二者分别下降48%和59%。供地规模方面,截至25日本月土地供应面积3360万平方米,同比下降8%。从市场热度来看,由于本月成交地块多为2025年末供应的年度收尾地块,优质高总价地块成交占比偏低,本月溢价率延续低位,至截稿时10亿元以上的宅地均为底价成交。

受供地节奏的季节性影响,本月高总价地块成交频次显著下降,至截稿时仅有6宗宅地成交总价超过10亿元。从土拍热度来看,两榜入榜宅地均为底价成交,上海2026年第一次土拍的2宗宅地也均为底价成交。

单价榜方面,TOP5地块均来自于上海、福州。榜首地块为浦东新区森兰板块地块,规划建面6.73万平方米,由越秀地产底价竞得,成交楼面价约3.8万元/平方米。该地块是森兰板块近三年来首次出让的普通商品房用地,目前周边新房售价在7万元/平方米左右。

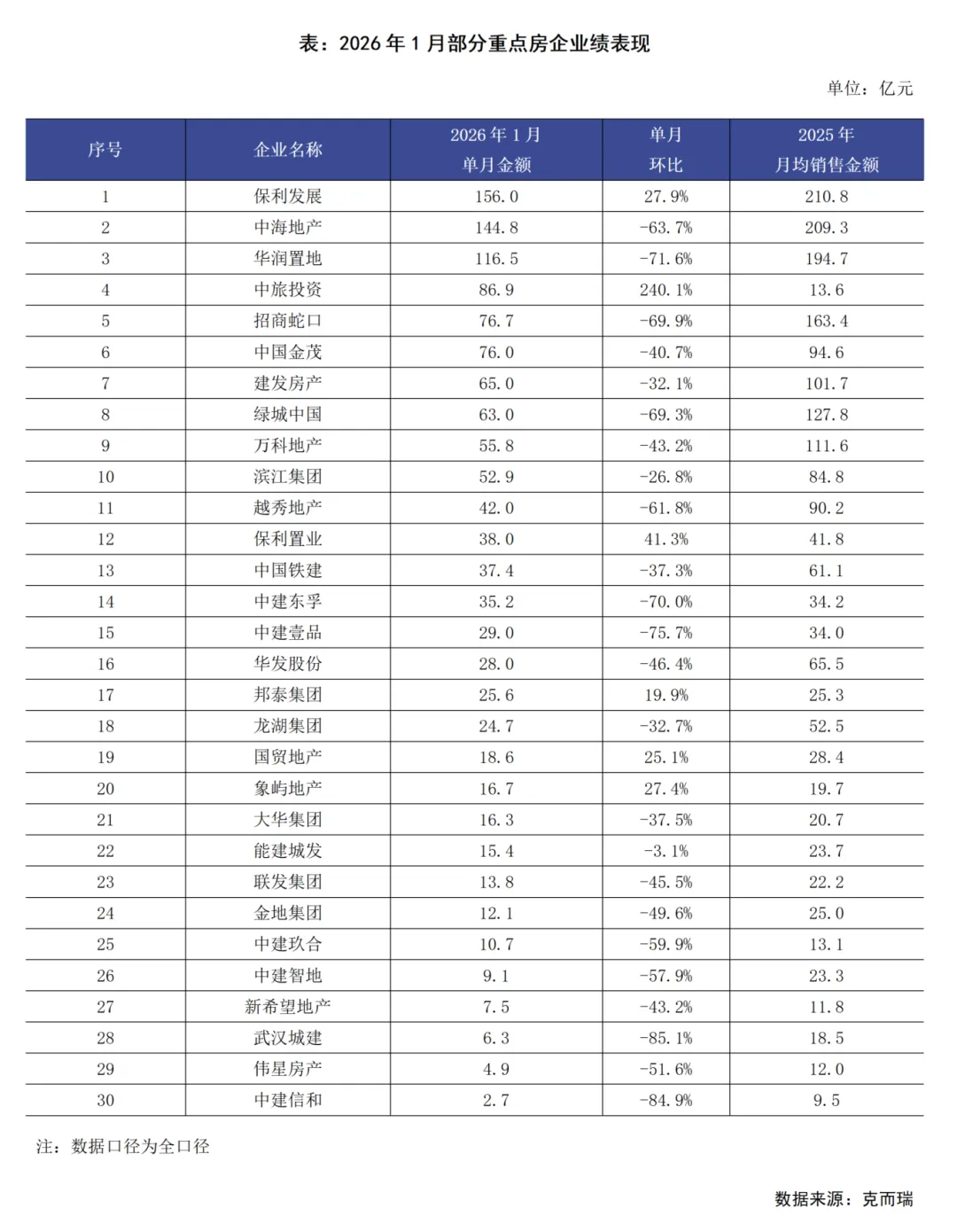

30家重点房企有6家单月销售环比增长

2026年1月,30家重点房企实现销售全口径金额1287.4亿元。从单企业表现来看,2026年1月30家重点房企中有6家单月业绩环比增长,其中中旅投资的单月业绩环比增幅最大,主要是因为安澜上海项目本月进行网签备案,推动整体销售业绩大幅上涨。

1月中央发布房地产相关政策聚焦城市更新、融资优化、财税优惠等维度,有助于购房需求的释放,特别是二手房市场。对于多数房企而言,未来需更加注重精细化运营,挖掘不同城市、不同购房群体的结构性需求,以产品创新和升级迭代迎合购房偏好的转变,同时严格控制债务风险。重仓一二线城市的房企,因市场需求相对稳定,后续有望率先迎来稳定;而布局三四线城市的房企,则需及时调整项目和布局策略。

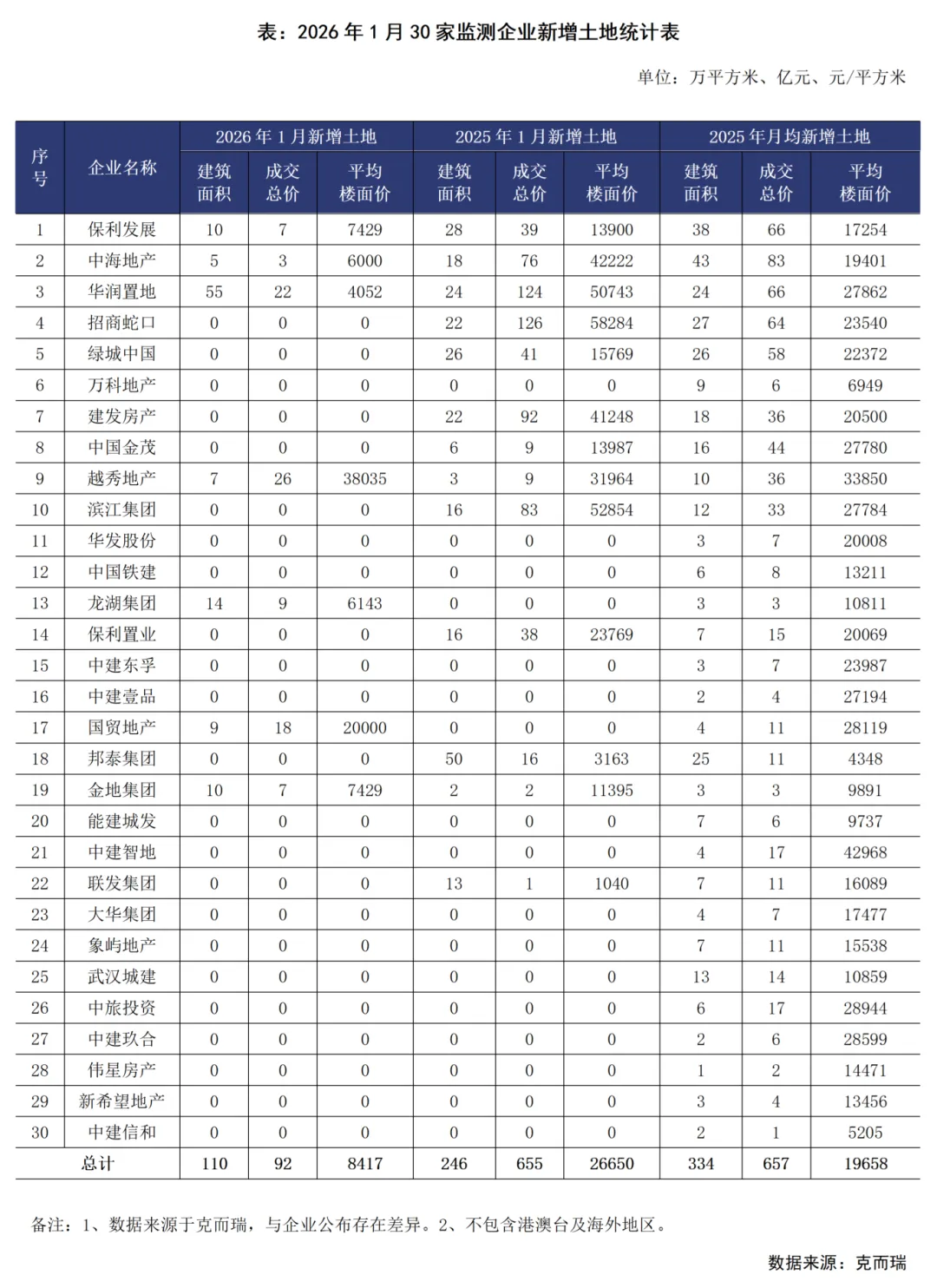

土地成交季节性回落多数央国企尚未开展投资铺排

2026年1月,土地成交规模出现季节性回落,供求规模环比大幅下降,同比亦持续回落。从企业层面来看,多数央企、国企尚未开展投资布局。数据显示,重点监测的30家房企单月投资金额(全口径)为92亿元;拿地面积为110万平方米。重点企业拿地平均楼板价为8417元/平方米,一方面,成交地块多位于三四线城市,今年一二线城市供地时间相对较晚;另一方面,即便部分提前开拍的核心城市土地,也多以底价成交。

供地“窗口期”开启后,土地拍卖热度有望回升。从近期政策动态来看,2026年初,中央部委及监管部门明确表示将持续实施适度宽松的货币政策,符合条件的房地产“白名单”项目贷款可享受5年展期政策,行业融资环境得以持续改善,企业拿地积极性有望得到有效提升。同时,结合年初《求是》刊文及住建部相关表态,新一年房地产行业将坚守“控增量、去库存”的核心调控方向,土地供求规模将持续优化调整,加之闲置土地回购、城市更新等工作稳步推进,后续将释放更多优质地块资源。展望后市,农历新年过后,各地2026年供地计划将陆续落实,随着土地市场正式进入新的供地周期,预计2026年上半年土地市场热度将逐步回升。

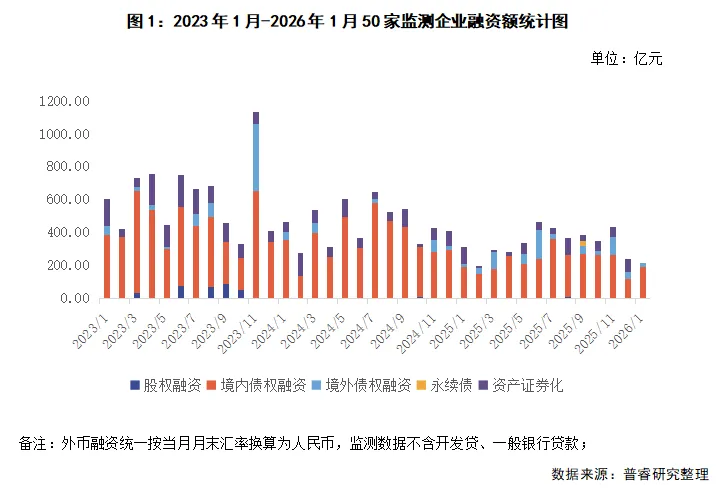

单月总量回落至近年低位仅比去年2月略高

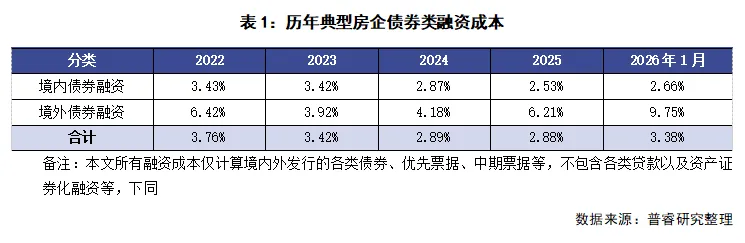

融资总量:2026年1月50家典型房企的融资总量为214.69亿元,环比减少10.8%,同比减少31.8%,单月融资规模近年来仅比受春节假期影响的2025年2月略高。在融资结构方面,本月房企境内债权融资193.82亿元,环比增长62.4%,同比增长3.1%;境外债权融资20.87亿元,环比减少48.3%,同比增长4.3%。

融资成本:2026年1月50家典型房企新增债券类融资成本为3.38%,较2025年提高了0.5个百分点。其中境外债券融资成本9.75%,较2025年全年提升3.54个百分点,主要是因为本月仅有瑞安房地产发行了一笔3亿美元成本为9.75%境外优先票据;境内债券融资成本2.66%,较2025年全年提高了0.13个百分点,境内发行债券的企业主要是中海、首开、华润、首创城发等央国企,因此境内债券融资成本整体仍继续保持低位。

企业表现:本月融资总量最大的企业是中海地产,企业在本月发行了三笔共35亿元的公司债。从企业梯队来看,2026年1月TOP10房企平均每家的融资额为9.17亿元,是所有梯队中最多的。TOP31-50房企平均每家的融资额为4.42亿元,同比增长277.8%,主要是因为首开和大悦城的大规模发债和借款,因此成为唯一一个融资规模增长的梯队。从融资成本来看,TOP10梯队的房企融资成本为各梯队最低,为2.21%,比融资成本最高的TOP50+的房企低3.06pct。TOP31-50房企的融资成本较2025年全年降低了0.83pct,是各梯队中降幅最大的。

多家房企发布核心管理层任命保利发展、华发等进行架构调整

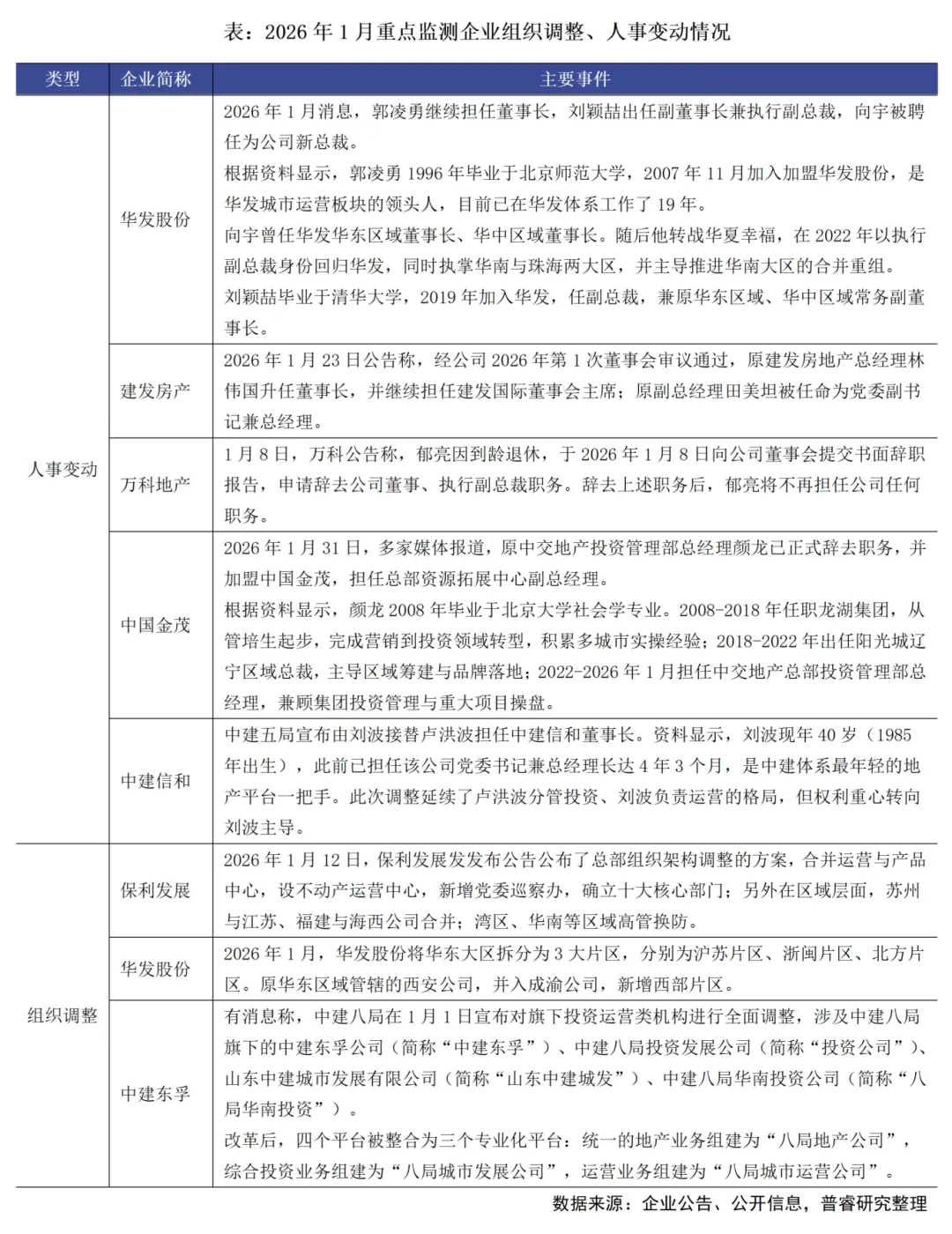

2026年1月,头部及重点房企密集推进组织变革与人事调整,形成“人事适配战略、架构精简提效”的趋势:

1、在房企人事变动方面,呈现核心管理层平稳换届、资深骨干执掌核心的特征,管理层调整均紧密贴合企业业务发展与战略布局需求。

本月,建发房产核心管理层焕新,林伟国升任董事长并续任建发国际董事会主席,田美坦出任党委副书记兼总经理,二人一年实现“二连跳”。林伟国是建发“元老”,2000年加入集团,2016年起接管核心事务,2022年接任总经理,掌舵期间推动公司收入与土储高速增长,并主导“灯塔计划”;田美坦2012年加入公司,深耕一线、业务突出,其华东实操经验契合“灯塔计划”战略需求。“灯塔计划”是建发核心战略,聚焦高端产品线,首批布局多座一线及强二线城市。目前林伟国主导整体布局、田美坦负责落地执行,二人核心任务是推动公司向高质量发展转型,以“灯塔计划”为核心抓手,在市场变局中寻求新的发展机遇。

2、在房企组织调整方面,以总部架构优化、区域版图精细化重构、业务平台专业化整合为核心方向,实现资源精准配置,强化核心业务管控。

本月,保利发展同步推进总部与区域双层架构调整,总部层面把“运营管理中心”和“产品管理中心”合并调整为“不动产运营中心”,确立十大核心部门,通过部门整合聚焦不动产运营核心业务;区域层面设立了项目管理、企业经营等综合性管理职能部门,将资源进一步下沉;将江苏、福建区域的平台合并,成立新的江苏公司、福建公司,强化统筹管理;同时开展湾区、华南等区域高管换防,既精简区域管理层级、避免管理冗余,又通过高管调配实现区域间管理经验互通,进一步聚焦核心区域深耕。

同时,有消息称,中建东孚迎来母公司主导的全维度业务平台整合,中建八局对旗下中建东孚、投资发展公司、山东中建城发、八局华南投资四家公司实施全面改革,将原有四个平台整合为三个专业化平台:统筹地产业务的“八局地产公司”、负责综合投资业务的“八局城市发展公司”、主打运营业务的“八局城市运营公司”,通过业务板块的专业化拆分与整合,避免业务重叠与资源内耗,实现地产业务、投资业务、运营业务的独立化、专业化运营,提升集团整体投资运营效率。