一、目前房产背景

从表面看,美国房地产市场仍在“高位震荡”;但从制度、评估、债务和周期的角度看,一系列长期被忽视的结构性问题正在集中显现。

个案到系统性风险:从Mitch Vexler的指控说起

近年来,美国房地产市场中有关房产评估(Appraisal)欺诈的争议不断出现。35岁的地产开发商Mitch Vexler成为这一领域最激进、也最具争议性的发声者之一。 他已向美国司法部(DOJ)提交刑事投诉,指控部分中央评估区(Central Appraisal Districts, CADs)存在系统性高估房产价值的行为,从而人为推高财产税(Property Tax)收入。 Mitch的核心观点是:这并非零星误差,而是一种制度化、规模化的操作机制,其后果可能远超个体纳税纠纷,而演变为系统性金融风险。

1. 案件核心:房产评估欺诈的运作机制

涉案主体:Mitch Vexler(地产开发商,35岁)

核心指控:评估机构故意高估房产市场价值,导致财产税畸高

时间跨度:重点集中在2016–2019年评估实践,并延续至后续多年诉讼

典型表现包括:

评估值远高于实际可比成交价,部分地区溢价率高达数倍

2018年超额评估现象尤为严重,部分案例溢价率达到2–3倍

2019年评估值出现爆发式增长,部分地区年涨幅超过3%

2. 美国房产价值与财产税现状

美国房产总估值已累计超过48-55万亿美元(部分统计甚至更高)。

美国人均房产价值约17–20万美元

加拿大部分地区接近48万美元

财产税现实:

3. 欺诈规模与经济金融影响

潜在规模:

美国财产税支持型债券市场规模庞大

部分债券被指为“垃圾债伪装成高评级资产”

类似机制在2008年前曾助长次贷泡沫

潜在影响范围覆盖数千万家庭

系统性风险路径:

高估房产 → 抵押贷款风险被系统性低估

房产难以变现 → 信贷链条断裂

银行资产负债表恶化 → 流动性危机

Mitch甚至警告:如果约4200万家庭同时因高估资产与税负压力陷入违约,其冲击不亚于2008年次贷危机。

4. 法律与制度漏洞

多项法律与制度被指存在结构性失效:

以德州为例:

5. 政府与监管机构的应对进展

多州启动公开听证会

SEC对部分评估区负责人展开调查

DOJ、FBI被正式投诉并介入了解

6. 对普通民众的启示

风险信号:

评估值显著高于近期成交价

财产税增速远超通胀与收入

学区债券发行规模异常扩张

应对建议:

主动申请评估复核(Protest)

关注地方听证与评估数据公开

避免在高估阶段过度加杠杆

Mitch Vexler的指控或许激进,但它揭示了一个长期被忽视的事实:当评估变成财政工具,财产税就可能演化为系统性掠夺。

今日新闻(现实验证)

据美国房地产经纪人协会(NAR)统计,超过70%的持牌房地产经纪人在过去一年里一套房都没卖出去。

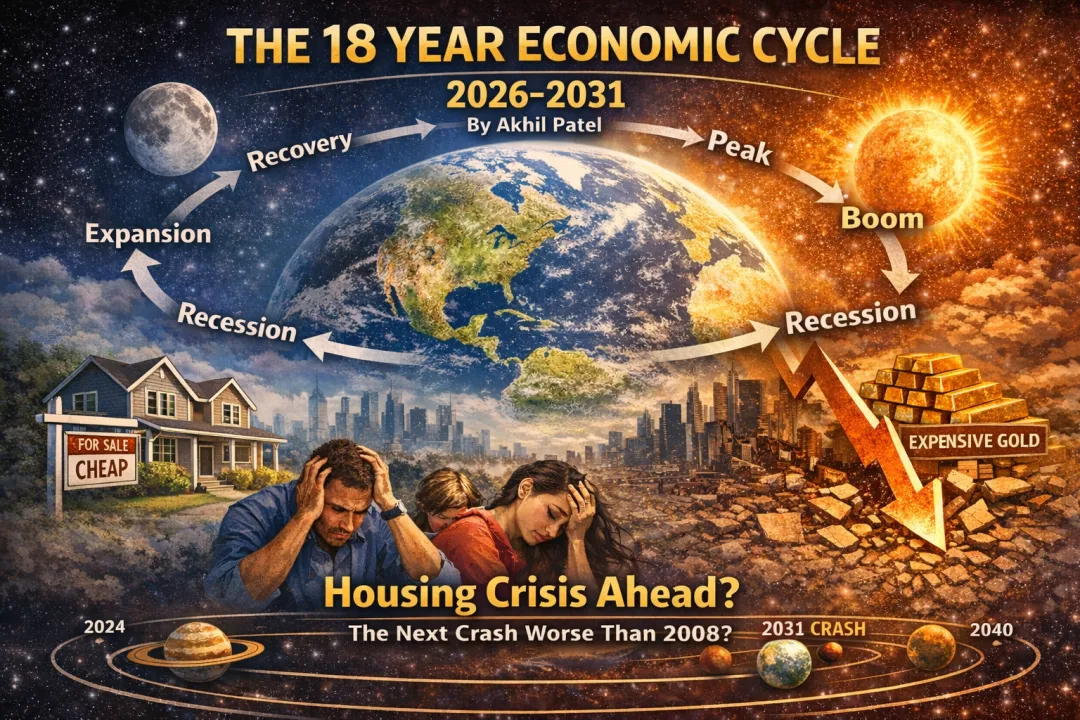

二、“The 18 Year Economic Cycle”

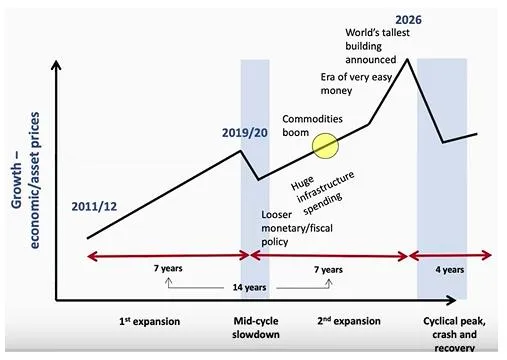

“The 18 Year Economic Cycle”(有时也叫18.6 Year Cycle或18-Year Real Estate Cycle)是英国经济周期研究专家Akhil Patel长期推广和深入解读的核心理论框架。它本质上描述了现代西方经济(尤其是英美等国)中,每隔大约18年(或16-20年浮动)就会出现一次从复苏→扩张→疯狂繁荣→峰值→崩盘→深度衰退的完整大循环。 Akhil Patel是这个领域公认的领先专家之一,他是Property Sharemarket Economics的联合创始人/总监,同时也是畅销书《The Secret Wealth Advantage: How you can profit from the economy's hidden cycle》的作者(2013年出版)。这本书专门围绕这个18年周期,被很多人视为“投资者的隐藏日历”——通过理解它,你能提前“记住未来”的经济节奏,从而在正确的时间做正确的投资决策。 这个周期的核心逻辑是什么?Patel的观点建立在更早的研究基础之上(如Homer Hoyt在1930年代对芝加哥百年土地价格的分析,以及Fred Harrison、Phil Anderson等人的后续工作),但他把周期分析得更系统、更实用,并结合了股票、信贷、建筑、AI等当代因素。 简单拆解周期的典型阶段(一个完整18.6年左右):

“The 18 Year Economic Cycle”(有时也叫18.6 Year Cycle或18-Year Real Estate Cycle)是英国经济周期研究专家Akhil Patel长期推广和深入解读的核心理论框架。它本质上描述了现代西方经济(尤其是英美等国)中,每隔大约18年(或16-20年浮动)就会出现一次从复苏→扩张→疯狂繁荣→峰值→崩盘→深度衰退的完整大循环。 Akhil Patel是这个领域公认的领先专家之一,他是Property Sharemarket Economics的联合创始人/总监,同时也是畅销书《The Secret Wealth Advantage: How you can profit from the economy's hidden cycle》的作者(2013年出版)。这本书专门围绕这个18年周期,被很多人视为“投资者的隐藏日历”——通过理解它,你能提前“记住未来”的经济节奏,从而在正确的时间做正确的投资决策。 这个周期的核心逻辑是什么?Patel的观点建立在更早的研究基础之上(如Homer Hoyt在1930年代对芝加哥百年土地价格的分析,以及Fred Harrison、Phil Anderson等人的后续工作),但他把周期分析得更系统、更实用,并结合了股票、信贷、建筑、AI等当代因素。 简单拆解周期的典型阶段(一个完整18.6年左右):

Recovery(复苏期,约7年):上一轮崩盘后,土地/房价极低,债务清理完毕,银行开始放贷,人们慢慢重返市场。经济从底部爬起。

Mid-cycle dip(中期小调整):通常在周期中段(比如第7-9年)出现一次温和回调(利率小升、局部泡沫刺破),但不构成大危机,很快恢复。

Boom / Expansion(扩张 & 繁荣期,约7年):信贷宽松、工资上涨、移民/人口红利、基础设施建设等推高需求。土地价格开始加速上涨,建筑热潮出现。

Final speculative phase(最后的疯狂 / Winner's Curse阶段):最后2-4年,投机彻底失控。房价与租金严重脱钩,出现“零首付”、杠杆极高、媒体天天喊“这次不一样”、FOMO全民买房。土地价值被推到极端高位。

Peak & Crash(峰值 & 崩盘):当新增信贷无法再支撑更高价格时,违约开始→银行坏账→信贷冻结→房价暴跌→经济深度衰退。通常峰值后6-18个月内爆发大危机。

Patel特别强调:这个周期的核心驱动力是土地/房地产(尤其是土地价值)的投机性上涨,加上银行以房产抵押疯狂扩张信贷,形成正反馈放大器。历史上几乎每一次大危机(1929、1973-76、1989-94、2008)都与这个周期的峰值高度吻合。 当前周期(从2008/2009-2011/2012低点开始)在哪里?

当前周期从2008金融危机后的底部启动,大约2011-2012年进入复苏。

我们已经过了中期调整(大致2020前后疫情影响算一次变奏)。

现在(2026年2月)正处在最后的上升斜率 / 疯狂阶段末期。

房地产/土地价格将在2026年左右见顶,随后在2027年爆发重大金融危机(可能伴随AI投资泡沫破裂、债务危机等)。

以当前情况与1920年代铁路泡沫、1980年代日本地产、2000年dot-com、2006-07次贷前夜做类比,很多信号(投机狂热、监管松懈、债务堆积、舆论过度乐观)都在重演。

周期不是玄学,而是基于200+年历史数据(土地价格、建筑开工、信贷扩张、股市表现)的统计规律。

“The 18 Year Economic Cycle” by Akhil Patel ——用历史数据 + 经济学逻辑证明:经济不是随机的,而是被土地/房地产驱动的18年大钟表所支配,而我们现在(2026年)很可能正站在钟表的“12点”尖顶,接下来几年可能是“最后的盛宴 + 即将清算”的关键窗口。 历史峰值告诉我们1972、1990、2007–2008,而下一次高概率峰值转向指向2026年。

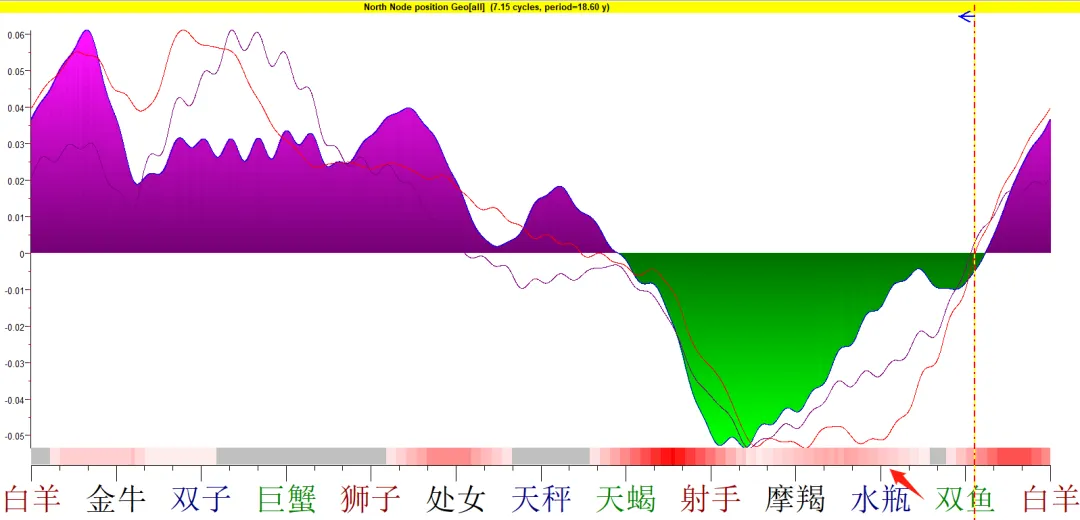

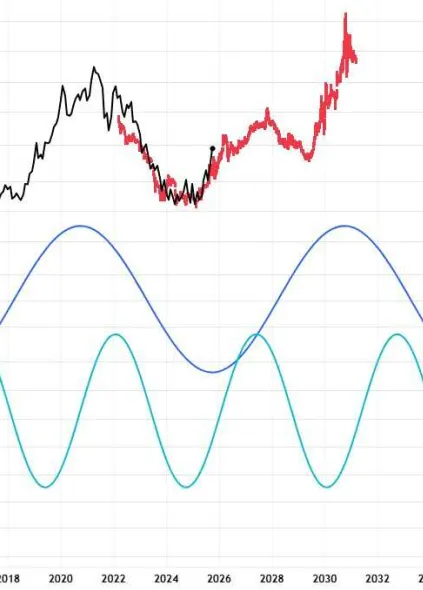

三、行星周期与长期推演

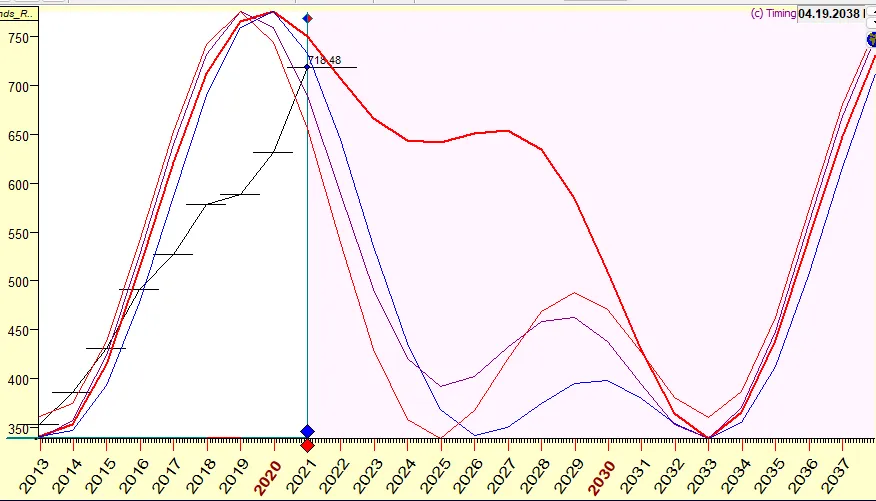

将18年周期与席勒房价指数拟合,并叠加北交点(计都星)18.6年运行周期,得到高度一致的时间结构。 北交点当前位于双鱼座,已经进入下降趋势来到水平之下,之后的下降趋势逐步扩大。将在2026年7月进入水瓶座,2028年4月进入魔羯座,2029年10月进入射手座(这里是行星峰值的最低点)。由于北交点是逆行12宫的,所以上图的时间方向从右往左是过去到未来,上图中从进入绿色区域则为房价区域,下跌越多,对应的对房价越是不利。

北交点当前位于双鱼座,已经进入下降趋势来到水平之下,之后的下降趋势逐步扩大。将在2026年7月进入水瓶座,2028年4月进入魔羯座,2029年10月进入射手座(这里是行星峰值的最低点)。由于北交点是逆行12宫的,所以上图的时间方向从右往左是过去到未来,上图中从进入绿色区域则为房价区域,下跌越多,对应的对房价越是不利。 进一步推演显示:2031年前后可能是房地产价值的周期低谷区间。

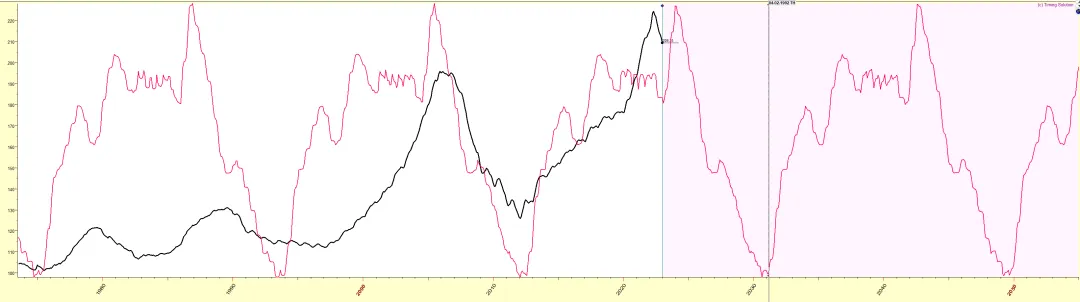

进一步推演显示:2031年前后可能是房地产价值的周期低谷区间。 上图是2013年至2037年每一年的走势情况。数据线有多条不同颜色的线(红色、蓝色、黑色)分别是不同的小时间周期绘制的变化趋势。峰值出现在2020年至2021年期间(受疫情后美联储救市刺激)。

上图是2013年至2037年每一年的走势情况。数据线有多条不同颜色的线(红色、蓝色、黑色)分别是不同的小时间周期绘制的变化趋势。峰值出现在2020年至2021年期间(受疫情后美联储救市刺激)。 结合《江恩黄金循环星体共振分析》,上图红色曲线,黄金价格峰值同样指向了2031年前后。

结合《江恩黄金循环星体共振分析》,上图红色曲线,黄金价格峰值同样指向了2031年前后。 房价下行、黄金走强、战争周期共振,往往意味着社会与金融系统正进入高压区。

房价下行、黄金走强、战争周期共振,往往意味着社会与金融系统正进入高压区。

潜在的经济与地缘政治后果分析

房价下行、黄金走强和战争周期共振是一个典型的宏观不确定性情景,通常反映出经济衰退信号、地缘政治风险升级以及投资者避险偏好增强。这种组合在历史上(如2008年金融危机或2020年疫情初期)曾引发连锁反应。根据当前市场动态(截至2026年2月),这些因素可能放大全球经济压力,导致以下几类事件发生。

1. 经济层面后果

整体经济增长放缓或衰退:房价下跌往往削弱消费者信心和财富效应,导致家庭支出减少、银行信贷紧缩。结合战争引发的供应链中断(如能源和原材料短缺),全球GDP增长可能下滑。

通胀与货币政策波动:黄金上涨通常预示通胀压力或美元贬值。战争周期可能推高油价和商品成本,迫使央行在降息和加息间摇摆不定。

就业与制造业压力:房价下行可能加剧房地产相关行业失业,而战争中断全球贸易,导致制造业订单下降、破产率上升。

2. 金融市场层面后果

资产价格重估:房地产市场可能进入18年周期低点,房价预计温和下跌,但在黄金计价下已大幅贬值。投资者可能从股票和房产转向黄金/白银,导致股市波动加大。黄金价格可能继续冲向5000-6300美元/盎司。

避险资产需求激增:地缘政治紧张会强化黄金的“避风港”地位。但如果战争升级到全球萧条,短期内可能出现黄金抛售以换取流动性。

美元与国际货币体系变化:美元持续走弱可能加速“去美元化”,新兴市场央行增加黄金储备,推动金价进一步上涨。

3. 地缘政治与社会层面后果

全球冲突扩散:战争周期共振可能引发连锁反应,如能源危机或区域性战争升级。这会加剧移民潮、粮食短缺和人道主义危机。

贸易与供应链重组:房价下行反映国内需求疲软,而战争中断可能导致全球贸易萎缩,企业转向本地化生产,但成本上升。

社会不平等加剧:K型经济(资产拥有者受益,普通人受损)可能恶化。收入相对于货币供应下降,房价用黄金计价创纪录低点,放大贫富差距,导致社会动荡。

总结

综合果老运势图曲线、18年经济周期理论、北交点与江恩黄金循环的星体共振分析,以及当前美国房地产市场的结构性乱象(以Mitch Vexler指控为代表的高估评估与财产税争议),我们可以清晰看到一个多维度共振的宏观图景:2026年很可能成为本轮房地产与广义资产繁荣的终点,而非新起点的起点。真正的转折并非简单的房价回调,而是评估-债务-信贷-财政这条被人为扭曲的链条一旦断裂,将引发系统性清算。届时,流动性枯竭、违约潮、银行压力测试失守等连锁反应可能重现2008年的阴影,甚至因叠加AI泡沫、地缘冲突升级与战争周期而更具破坏性。 与此同时,黄金作为终极避险资产与反脆弱货币的地位将在这一过程中持续强化。房价在名义货币下可能温和震荡或缓慢下行,但在黄金真实购买力计价体系中,已经创出历史级别的低估区间,并有望在2031年前后触及周期性底部。这意味着:持有黄金(或黄金相关资产)将成为穿越乱局的核心配置,而过度杠杆押注房地产的传统路径将面临极大风险。未来5年可能是“资产重估+避险切换”的关键窗口——繁荣的尾声往往最绚烂,却也最危险;真正的低点与机会,通常藏在普遍恐慌与制度性清算之后。 我们正站在历史的又一个十字路口:土地投机驱动的18年大钟表敲响警钟,行星周期的下降通道进一步确认了方向,而现实中的评估欺诈、经纪人零成交潮、债务滚雪球等信号,已经在为即将到来的风暴积蓄能量。谨慎、现金为王、黄金护体,或许是这一阶段最务实的生存策略。

免责声明

本文仅用于研究、教育与信息交流目的,不构成任何投资建议、法律建议或财务建议。市场具有高度不确定性,读者应基于自身情况独立判断,并咨询专业人士。