身边总有一种奇怪的现象:同样是欠银行钱,房产抵押贷款一旦逾期,没多久就被起诉、法拍、收房,干脆又强硬;可信用贷、信用卡、消费贷逾期,拖了半年、一年甚至更久,银行只是催收,却迟迟不起诉。

很多人因此产生错觉:信用贷不起诉,是不是可以拖着不还?大错特错。这背后不是银行偏心,不是看心情,而是资产性质、成本收益、处置难度的天差地别。

先明确一个结论:银行不起诉你,从来不是为客户着想,全部是为自身成本与收益算账。尤其是信用贷,不起诉才是最优选择,起诉反而是下下策。

抵押贷款VS信用贷:起诉逻辑完全不同

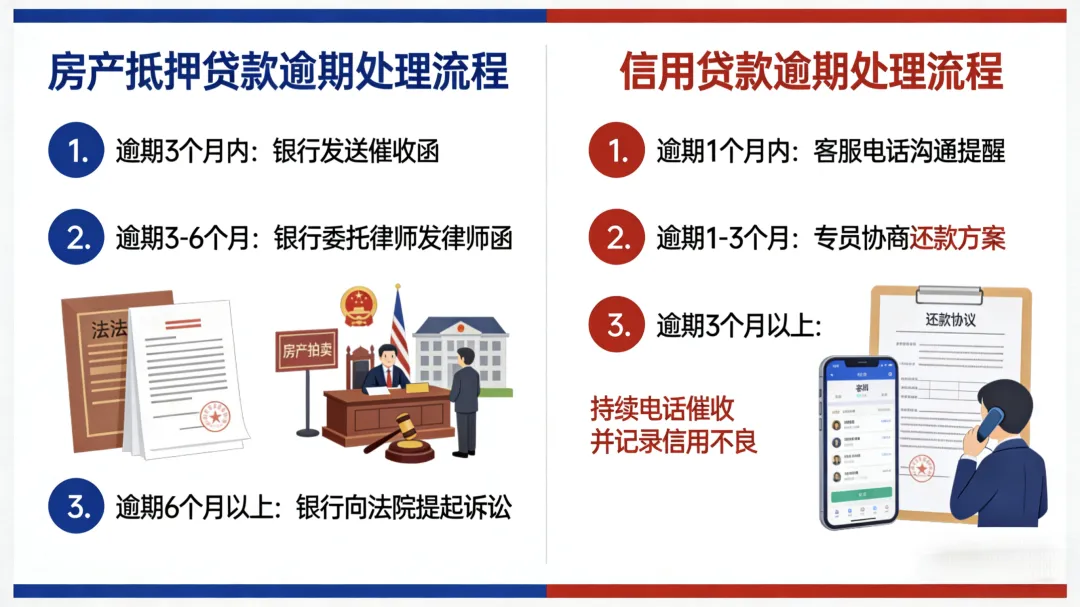

房产抵押贷款:有抵押物,起诉=稳回款,成本低、收益确定,房子是硬通货,法院可查封、可拍卖,银行几乎零风险。逾期后银行起诉流程清晰、回款确定性极高,法拍款优先偿还银行本息,起诉越快,损失越小,所以银行会果断起诉、快速执行,绝不拖泥带水。

信用贷款:无抵押、无担保,纯信用负债,起诉未必能拿回钱没有房产、车产等资产可执行,即便银行赢了官司,也可能面临“无财产可供执行”,最终变成一纸空判。律师费、诉讼费、人力成本花出去,钱收不回来,对银行来说就是纯亏损。

信用贷起诉成本远高于回款收益

小额信用贷、信用卡欠款,走司法流程耗时数月到一年,人力、法务、时间成本叠加,回款覆盖不了成本,银行自然不会轻易起诉。

电话、短信、委外催收,成本极低、施压有效,只要能让你慢慢还款,银行就不会动用起诉这种“高成本武器”。

不起诉≠债务免除,只是“时机未到”

信用贷不起诉,是因为当前起诉不划算;但一旦你失联、金额滚大、恶意拒还,银行依然会批量起诉,强制执行、冻结账户、列为失信,一个都不会少。

初期提醒(逾期1-30天)

短信、客服电话温和提醒,告知逾期状态、罚息规则,以提醒为主,压力最小。

内部催收(逾期1-3个月)

频率提升、语气严肃,明确告知征信影响、违约金累积,可能联系紧急联系人,但仍在合规范围内。

委外催收(逾期3-6个月)

移交第三方催收公司,电话密度加大、话术更强,可能上门核实、联系工作单位,施压明显升级。

法律介入(逾期6个月以上/大额/恶意)

满足金额、时长、恶意行为条件后,银行发律师函、正式起诉,申请强制执行、列入失信、限制高消费。

大部分信用贷逾期,都会长期停留在前三个阶段,这也是大家觉得“一直不起诉”的原因。

很多人逾期后第一反应是拉黑、换号、玩失踪,这恰恰是触发起诉的最快方式。正确应对记住这几点:

必须保持电话畅通,绝对不能失联

失联在银行定义里就是**“以非法占有为目的”**,是直接升级起诉的核心理由,只要能联系上,就还有协商空间。

态度诚恳,说明真实困难

不用卑微,但要理性陈述:收入下降、家庭变故、生意困难等,明确表达有还款意愿、无逃避心态。

不随意承诺短期全额还清

做不到就别乱许诺,多次失信会被认定为“无还款诚意”,加速起诉流程。

主动申请协商:延期、分期、停息

根据监管规定,因特殊困难无力偿还,可与银行协商个性化分期、停息挂账、延期还款,降低月供,避免被诉。

保留证据,拒绝暴力催收

遇辱骂、恐吓、骚扰第三人、虚假法律文书等,录音存证,向银保监会投诉,维护自身合法权益。

核心原则:不逃避、不对抗、不撒谎,主动沟通,争取时间与方案。

最后告诫大家:欠债还钱,天经地义,信用贷暂时不起诉,不代表不用还;暂时还不上,不代表一辈子可以不还。征信污点、罚息复利、强制执行、子女上学影响、就业出行限制……这些后果不会因为不起诉就消失。信用一旦烂掉,再想买房、买车、做生意贷款,几乎再无可能。

投资有风险,贷款需谨慎!!远离无节制提前消费,量入为出,理性借贷。不要为一时虚荣、冲动消费、盲目投资,透支未来、透支信用。借钱容易还钱难,逾期轻松、修复难,侥幸一时、痛苦多年。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?