独生子女未必能全继承父母房产?2026继承5大风险别踩坑!

- 2026-03-26 00:12:36

“爸妈就我一个孩子,父母房子当然全部归我。”——很多独生子女固有的想法。

案例1:杭州独生女小刘想继承父亲的房产,却被公证处告知需要表兄妹签字同意;

案例2:北京小伙继承父母房产时,突然冒出的“爷爷奶奶继承权”让他少拿了一半份额。未来10-20年,中国大量房产会面临继承和赠予等一系列问题。今天结合真实案例和具体法律条款,把继承那些事聊清楚,避免你百年后子女为房产扯皮,或办理继承多花冤枉钱。

独生子女继承风险

独生子女不是“天然唯一继承人。如果你想把房子和钱都留给下一代,你唯一的孩子,想想会有哪些继承风险?

1、逆继承风险(父母先于祖父母/外祖父母过世)

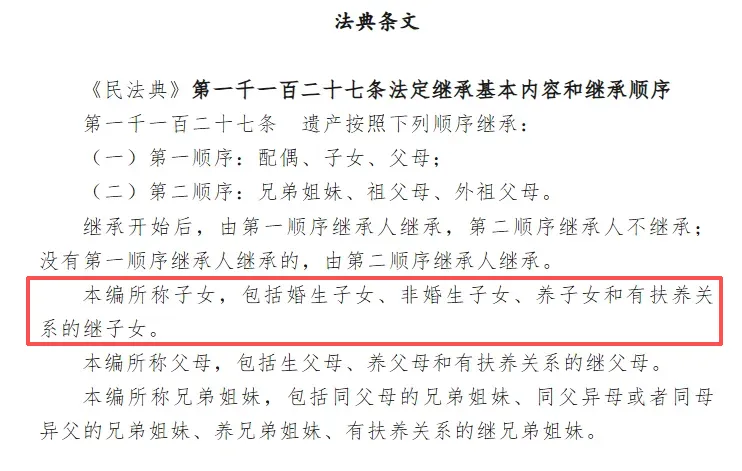

《民法典》第1127条的明确规定:“遗产按照下列顺序继承:(一)第一顺序:配偶、子女、父母;(二)第二顺序:兄弟姐妹、祖父母、外祖父母。继承开始后,由第一顺序继承人继承,第二顺序继承人不继承;没有第一顺序继承人继承的,由第二顺序继承人继承。”

以上称为子女:包括婚生子女、非婚生子女,养子女和有抚养关系的继子女。以上称为父母包括:亲生父母、养父母和有抚养关系的继父母。

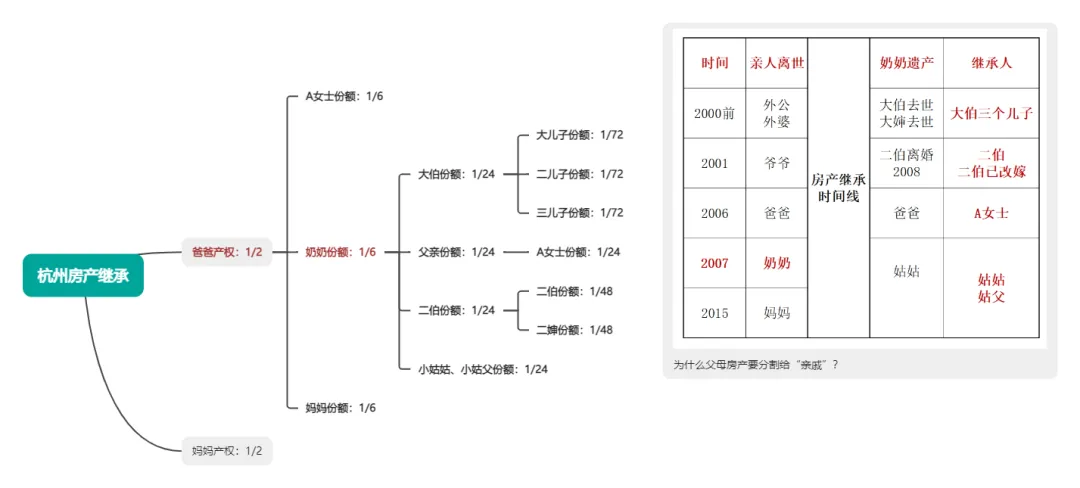

杭州独生女小刘继承父亲的房子的案例很典型。核心是发生了逆继承。小刘父亲2006年去世时,奶奶仍健在,奶奶是2007年走。所以这个时候已经发生了逆继承。

小刘妈妈先分1/2,剩余的1/2由第一顺位平分,有三个继承人,小刘、小刘妈妈,小刘奶奶,都拿房子1/2的1/3,也就是1/6。如果是2006年提前办理了过户,继承还是相对简单的。

2007年奶奶过世,她的遗产,第一顺位,她下面几个孩子都有份。那么1/6继承的份额又转给了姑姑、伯伯们,这期间,伯伯去世后最终由表兄妹继承。最终小刘只能和表兄妹共同分割父亲的房产。整个继承流程非常复杂。

其实逆传承的案例特别多,小刘这个也就一套房子继承问题,如果是房产多,更考验人性。而规避这个风险很简单,就是小刘父亲提前立好遗嘱。

2、父母一方过世,另一方再婚

举个例子,王女士的母亲过世后,父亲和李女士再婚。父亲去世没有立遗嘱,继母李女士作为法定配偶,有权继承遗产份额,而且是大头。

3、继子女、养子女平等享有继承权

如果是父母离婚,由组了新的家庭,继承就更复杂了。

新规明确,子女包括婚生子女、非婚生子女、养子女和有扶养关系的继子女。若父母再婚,与继子女形成扶养关系,继子女将与亲生子女平等分房。

4、子女已婚继承财产

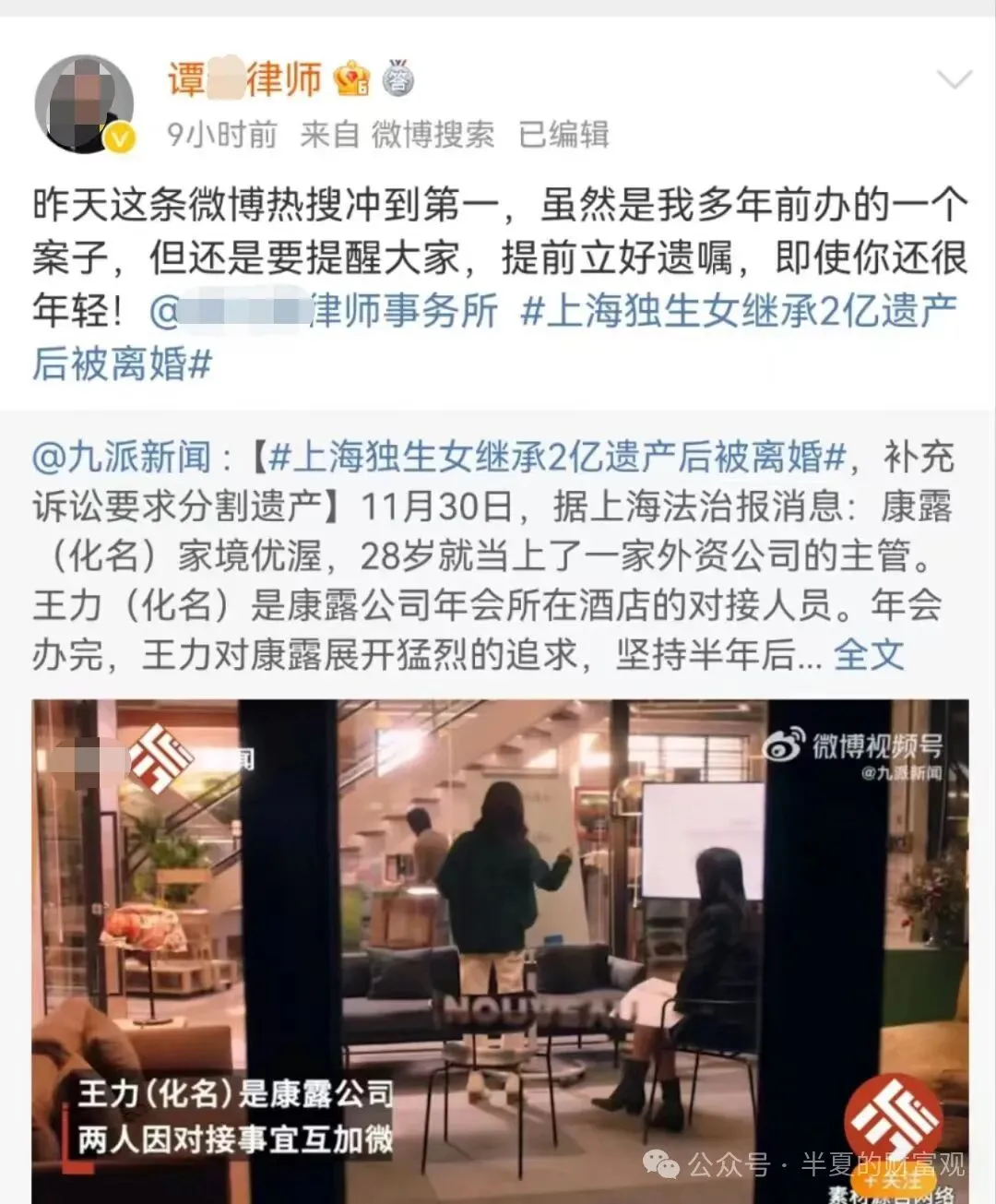

这个案例很多,资产少夫妻感情好,其实问题也不大。而资产多就很考验人性了。因为父母遗产没有遗嘱,子女的另一半是可以分的,具体看下真实故事。

2024年热点新闻,上海独生女,父母突发意外车祸走了,继承2亿,她的老公很快要求离婚分走1亿。

5、父母留有遗嘱将财产留给外人

按民法典规定,个人可以通过遗嘱把遗产指定给继承人中的一人或数人继承,也可以通过遗嘱把遗产赠给国家、集体或者继承人以外的个人。给继承人叫遗嘱继承,给继承人以外的人叫遗赠。

一般情况,如果是没有子女继承,也有人会指定旁系或值得信任的人来继承。而也有案例,是老人被哄骗留遗嘱把财产留给“干儿子”、“情人”、“保姆”。这种情况也要警惕。

独生子女继承建议

前面有分析独生子女,有很多情况完全继承父母的遗产(房产、存款等)。而很多父母或子女,都想着,财产就是留给他(她)一个人的。

那么什么情况下,独生子女可以全部继承呢?

1、唯一的第一顺序继承人

父母去世时,祖父母、外祖父母均已离世。且父母无再婚,无其他子女。

这个时候,没有遗嘱的情况下,独生子女可以作为唯一继承人继承全部遗产。

注:如果独生子女已结婚,且父母没有留下定向传承遗嘱,那么继承的财产属于夫妻共同财产。

据《民法典》1062条规定:夫妻在婚姻关系存续期间所得的下列财产,为夫妻共同财产,归夫妻共同所有:

(一)工资、奖金、劳务所得;

(二)生产、经营所、投资的收益;

(三)知识产权的收益;

(四)继承或者受赠的财产,本法1063条第三项规定的除外;

(五)其他应当归夫妻共同所有的财产。

2、固定资产遗嘱和钱用保险

前面有收到,遗嘱是有效规避杭州小刘继承房子这么复杂的问题,确实房子这种固定资产是可以的,几单元几号清清楚楚可以写进去。

遗嘱服务已经成为当下老百姓的需求热点。据最高人民法院统计,全国法院审理遗产继承案件中,遗嘱被认定无效的占到70%。

所以遗嘱并非普通人所想象的那么简单。甚至大多法律服务机构都因为担心承担责任重大而选择拒绝接受遗嘱服务。

立遗嘱建议——身体尚健、意识清晰时,资产简单自己手写遗嘱也是可以,资产复杂建议找专业律师把关,公证处公证,避免临终前“被质疑行为能力”。

固定资产(房子车子等)可以用遗嘱去指定继承人。而大额的存款资金,资金周转数额有变化,是很难用遗嘱去规定的,很容易遗嘱失效。那么资金存款核心建议可以通过保险,或保险+信托服务去规划。

如果是保险,很多人规划杠杆险,前期杠杆很高。当然也有很多人因为体况复杂或年龄大考虑理财险增额寿险或年金险,资金更灵活。

保险财富传承核心有这五大优势:1、安全性强,写进合同,保司破产,也又保险法兜底;2、确定性强,杠杆是多少,传承多少资金,都有数;2、定向传承,操作简单,随时更改;3、私密性强;4、风险隔离,法律属性,高于法定继承。如这笔赔款是子女个人财产,万一孩子未来离婚了也分不走。

举个例子,王先生,今年59岁,身体不太好,有笔养老的钱,核心考虑留给自己的独生女,所以就存进去分红增额寿险,64岁,保底+分红就有311万了。可以取钱花。花不完的就定向留给下一代。如果一直没有取钱,89岁预期是677万。

写到最后

随着我们财富的积累,很多事情需要提前规划,各个工具各有利弊。所以到底是以房子继承、还是现金继承、还是大额保单继承,亦或者遗嘱和赠予协议继承?

半夏建议是组合去考虑,不管怎么选择,都是需要我们尽早关注和规划的。

如果你对相关规划感兴趣,有需求可以添加我的vx:banxiaguihua(半夏规划的拼音),一对一详细交流,加的时候做一下备注哦,不备注来意的话,可能不会通过。

相关阅读:

热门话题:

我是谁:

健康保险配置:

灵活存钱增额寿:

养老存钱:

转型|加入:

分享↓收藏↓在看↓点赞↓

更多了解,更多感悟

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 京都业绩 | 房产保卫战全面胜诉:叶静、蔡康苗律师成功代理历时二十余年“借名买房”纠纷

- 8冠!赵妍蝉联佐治亚州房产销售冠军!巅峰之上再造巅峰

- 厚积薄发 行稳致远│陕西庆华房产公司2025年度工作总结会暨优秀员工表彰大会圆满举行

- 萍乡二手房今日行情(02-10)

- 【二手房】逸夫六中学区房,川惠森林花园64平两房一厅仅售38万!

- 遂昌德莱宝顶墙等招聘,三室一厅等房产、公寓出租出售……一键自助查询发布

- 2月10日 精选招聘,求职,房产出租出售信息

- 2月10日 精选招聘,求职,房产出租出售信息

- 山丹:房产 二手 家政 便民信息(2月10日更新)

- 山丹:房产 二手 家政 便民信息(2月10日更新)