办理银行房产抵押经营性贷款的流程,需要的资料,大概的时间,一篇讲明白。注意一个区别:房产的状态是【全款房】,还是【按揭房/抵押房】。

即:全款房抵押,按揭转经营/经营转经营。

【按揭/抵押房】比【全款房】,多一个【赎楼】的过程,即变成全款房后,办理入押登记。

一些银行:

1、可以先办理抵押登记,等前手银行涂销后,经办行顺位变成第一抵押权人,即可放款,时间上会缩短一些,或者更灵活。

2、可以先签好合同,同时做好抵押登记手续,前手银行涂销后,新经办行发起抵押登记即可。

另外:

有些特殊节点会,银行会压放款,如:年末,冲开门红等。

一、办理银行经营性抵押,需要提供哪些资料?

贷款所需要的资料,在第二步的时候,就要提供完,如果审批的时候需要补充其他资料,在根据要求补充。

一般需要:主借人(法人或股东)、借款主体(公司)、房产产权人的资料。

1、主借人的:夫妻双方的身份证、户口本、结婚证;

2、房产证:房产证及其产权人夫妻双方的身份证、结婚证、户口本;

3、借款主体(公司):营业执照、公章、租赁合同、购销合同(见下)。未婚的:部分银行可能需要提供未婚未育的证明(街道办开具)。

离异的:提供离婚证、离婚协议;

死亡的:提供死亡证明;

关于购销合同:在办理银行经营性抵押贷款的时候,放款个人的,在购销合同中还需要填写第三方收款人的银行账户信息。

所以,还需要提供:第三方收款人的身份证、银行卡。

有些银行,可能还会要求:

1、开个对公户,

2、有些情况还需要提供水电费清单,过往进出货单据、库存/设备清单等等。

具体情况,具体分析。

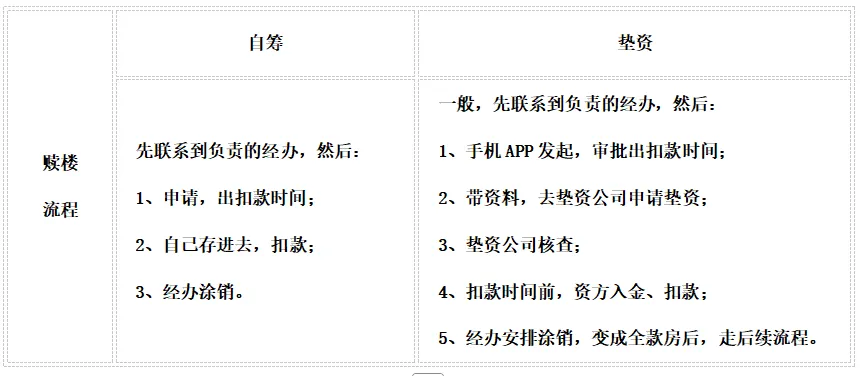

二、赎楼

赎楼的时效,关系到整个办理的周期,还关系到垫资的费用(从入金当天到放款,回到资方账户当天都要算垫资的息费),能快就省。

赎楼,一般在第三步(新经办行出审批结果)后办理,

如果能自筹资金的话,也可以提前办理;

如果不能自筹,就需要资金垫资过桥,要等新经办行出了同贷,找垫资公司垫资即可。

1、时效问题:

前手是按揭房的,扣款、涂销周期可能会较长,需要合理安排时间或联系银行加急处理。

a、按揭房:如果常规走从发起申请,一般要等1个月(审批),才出扣款时间;扣款后,银行一般会在1-2周内完成涂销。

如果常规走,时间预计要1-2个月,甚至更久。

一般都会加急去处理,一般会在15天左右处理完成。

b、抵押房:一般15天左右,能走完。

扣款时间:申请后,一般10天左右,可以安排扣款;

涂销时间:一般3个工作日左右,能搞定。

(快的也有,但,不一定能把握好)。

总的来说:赎楼的时间:预计2-3周,甚至4周。

2、去垫资公司申请垫资,又需要什么资料?

主借人,借款主体、房产产权人及第三方收款人的相关资料。

a、主借人的:夫妻双方的身份证、户口本、结婚证、详版征信报告;

b、房产证:房产证及其产权人夫妻双方的身份证、结婚证、户口本;

c、借款主体(公司):营业执照、公章、购销合同;

离异的:提供离婚证、离婚协议;

死亡的:提供死亡证明;

3、需要注意:

a、涉及银行卡的,都要关闭手机银行、网银(涉及第三方收款人的,也需要);

b、所有资料(含第三方)都需要押在资金方处。需要临时用的,提前一天沟通,可安排送过去临时用一下。

同样,具体情况,具体分析。

每个人/企业的情况都不太相同,银行也有各自的要求和认定标准,准备好资料,咨询客服。