2026年开年,楼市最受关注的信号,莫过于二手房市场的悄然回暖。不同于以往的零星利好,1月的二手房市场,用一组组实打实的数据,交出了一份超出预期的成绩单,也让不少人重新燃起对楼市“小阳春”的期待。但回暖之下,藏着哪些真相?全面复苏真的近在眼前吗?结合1月核心数据、一线案例及专家观点,我们逐一拆解,也谈谈我的几点理性看法。

先上核心数据定调:统计显示,2026年1月,全国重点13城二手房成交面积达810万平方米,环比上升16%,同比大幅增长33%,较2025年月均水平也高出18%。这组数据直观说明,二手房市场的活跃度,已经实现了阶段性跃升,“以价换量”的成效开始集中显现。

一线中介的感受,比数据更具画面感。北京西城区一位链家中介向《财经》透露,自2025年12月24日北京楼市新政落地后,他负责的学区房小区,单套房价普遍上涨10-15万元,此前观望的买家开始主动入场。无独有偶,朝阳区另一位中介也表示,其负责的热门学区房小区,2025年12月成交量仅20套,到了2026年1月,直接翻倍至40套左右,成交节奏明显加快。

中介的直观感受,背后是全域数据的支撑。国金证券研报显示,截至1月末,22城二手房成交面积的同比降幅已从26.8%收窄至13.0%,下行压力显著缓解;更关键的是,2026年以来,22城二手房成交面积环比持续正增长,1月末成交面积回升至279.0万平方米,创下2025年6月以来的最高值,同比增幅也由负转正至17.7%。

作为市场先行指标的中介实时签约数据(比网签数据更领先),表现更为亮眼:截至1月末,全国26个重点城市二手房中介实时签约套数同比增长27.0%,环比增长18.5%。国金证券据此预判,开年以来二手房“量”的修复态势,有望延续至春节前,改善幅度还将进一步提升。(图1:二手房实时成交量月环比排名)

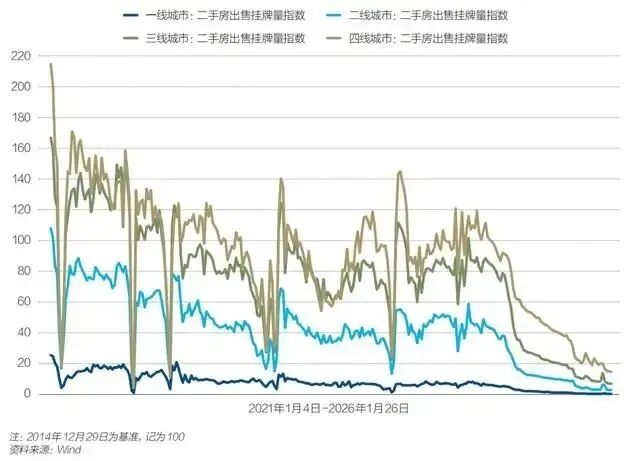

除了成交量,价格端也传来积极信号——二手房挂牌价跌幅明显收窄,企稳态势凸显。2026年1月,全国二手住宅挂牌价环比跌幅从过去半年稳定的1.3%左右,收窄至0.7%;分城市能级来看,一二三线城市二手房挂牌价环比跌幅,较2025年底分别收窄0.2、0.1、0.1个百分点,意味着房价下跌的势头已得到有效遏制。

中指研究院指数研究部总经理曹晶晶表示,2026年房地产政策已进入“稳预期、缩调整时间”的新阶段,随着核心城市优质地块入市、房企春节前加大促销蓄客,3月核心城市需求有望逐步释放,“小阳春”值得期待。与此同时,上海也在2月初率先试点,开启收购二手房用于保障性租赁住房的探索,为打通置换链条再添一把火。

从区域表现来看,回暖并非“全域开花”,而是呈现“核心城市领跑、三四线稳步跟进”的格局,其中北上广深四大一线城市的表现最为突出,成为楼市回暖的“主力军”。

北京1月二手房网签量突破1.5万套,不仅迈过二手房枯荣线,还连续三个月稳定在1.4万套以上,需求释放平稳有序;上海1月二手房(含商业)网签2.28万套,连续三个月成交超2.2万套,创下近五年同期新高;广州二手住宅网签8881套,环比小幅增长1.07%,稳步复苏;深圳表现最猛,1月二手房录得6802套,环比增长2.9%、同比激增45.5%,创下近十个月新高。

“冰山指数”的数据更能反映实时热度:1月其观测的26个重点城市二手房实时成交(下定金量)环比上涨14%,其中厦门增幅达34%,成为涨幅最高的城市。值得注意的是,实时成交领先于网签数据,这也意味着,当前的回暖并非短期炒作,而是实打实的需求释放。

与二手房的“热”形成鲜明对比的,是新房市场的“淡”。受新盘供应不足影响,2026年1月全国重点50城新建商品住宅成交面积约810万平方米,环比下降32%,同比减少20%,较2025年月均下降25%。分城市来看,一二线城市新房成交跌幅明显,三四线城市相对稳健,但整体仍处于调整期。

这里结合数据和市场现状,谈谈我的几点核心观点,也是大家最关心的问题:1月回暖是真的,但我们不能盲目乐观,更不能误解为“楼市全面复苏”。

第一,回暖的核心驱动力是“政策托底+需求释放”,而非市场自发复苏。从原因来看,1月的回暖,一方面是前期各地楼市新政逐步显效,尤其是核心城市的政策支持,降低了购房门槛、缓解了置换压力,撬动了观望需求入场;另一方面,春节后移导致去年同期基数偏低,一定程度上放大了1月的成交增幅。此外,学区房的集中成交,也为成交量增色不少——广东省城乡规划院首席研究员李宇嘉就提到,深圳福田百花片区等学区房集中区域,因家长赶在开学前置业,加上前期价格大幅回调,近期成交显著提升。

第二,楼市已接近估值底部,但“触底”不代表“立即反弹”。国金证券研报指出,从房价累计跌幅、租金回报率、房价收入比三大指标来看,当前多数城市楼市已接近估值底部:2025年12月百城租金回报率回升至2.39%,接近2.6%的公积金贷款利率,房屋居住属性回归;多数城市二手房成交均价已回到2016年及以前水平,价格泡沫充分挤压;房价收入比也逐步向4-6倍的合理区间回归,多数城市低于2006年水平。但触底之后,市场需要时间消化库存、修复信心,短期内很难出现全面反弹,大概率会呈现“稳中有升、分化加剧”的态势。

第三,上海“以旧换新”试点是重要探索,但落地效果仍需观察。上海作为核心城市,率先试点收购二手房用于保障性租赁住房,探索“以旧换新”新模式,理论上能实现购房者、政府、房企三方共赢:购房者降低置换成本、破解旧房难卖难题,政府增加保租房房源、打通置换链条,房企加快去化、改善现金流。但在实际落地中,收购价与业主心理预期的匹配度、资金保障、跨部门协同等,都是关键考验。结合各地此前试点经验,“以旧换新”更适合有迫切改善需求、旧房长期难成交的家庭,对次新房、大户型业主吸引力有限,短期内难以成为拉动市场全面复苏的核心力量。

第四,“小阳春”值得期待,但全面回暖仍需较长周期。业内专家普遍对2026年“小阳春”抱有期待:清华大学吴璟认为,2025年楼市修复取得重大成效,政策框架日趋完善,一线城市“小暖冬”有望延续为“小阳春”;58安居客院长张波也表示,核心城市高端改善新房和刚需二手房,将成为“小阳春”的核心支撑。但必须清醒认识到,全国楼市全面回暖仍面临诸多挑战:居民就业、收入预期尚未明显好转,购房者观望情绪仍在;政策端仍有优化空间,房贷利率、税费减免等支持政策需进一步落地;三四线城市库存压力依然较大,需求释放乏力。

张波曾给出三个判断楼市稳定的核心指标,值得大家重点关注:一是百城二手房挂牌均价连续3个月环比波动≤±0.2%,各能级城市跌幅收窄至5%以内;二是重点35城二手房月成交稳定在30万套左右;三是核心城市二手房挂牌时长缩短至90天以内。目前来看,这三个指标尚未完全达标,楼市稳定仍需时间。

总结来说,2026年1月二手房市场的回暖,是政策、需求、季节性因素共同作用的结果,核心城市“小阳春”值得期待,但这并不意味着楼市已经全面复苏。对于购房者而言,不必因短期回暖盲目入场,尤其是刚需群体,可重点关注核心城市、核心地段的高性价比房源,结合自身需求理性决策;对于房东而言,当前是优化置换的窗口期,但不宜过度提高心理预期,合理定价才能加快成交。

楼市的健康发展,从来不是一蹴而就的,需要政策、市场、购房者的共同发力。2026年的“小阳春”,或许会成为楼市修复的重要节点,但我们更需要理性看待——回暖是趋势,但分化是常态,盲目乐观和过度悲观,都不是看待当前楼市的正确态度。后续我们将持续盯紧政策变化和数据走势,第一时间为大家解读最真实的楼市现状。