最近,新西兰统计局及权威机构陆续公布的几组数据看似各自独立:净移民明显回落,部分住宅交易出现亏损,租金整体趋稳,银行开始讨论未来的加息路径。单独来看,这些变化都算不上剧烈波动,但若放在同一时间轴上观察,它们所呈现出的方向却相当一致——市场的“流动性节奏”正在发生变化。

人口流动、资本流动、租赁流动与货币流动,四种关键动力正在从扩张阶段走向平衡阶段。这种同步放缓,或许比单一数据更值得关注。

2023年,新西兰经历了罕见的人口高峰。净移民一度达到约13.55万人,成为住房与消费需求的重要推动力。边境重开后的集中释放,使市场在短期内承受了显著的需求压力。

到2025年,净移民回落至14,200人,明显低于此前高位。与此同时,约66,300名新西兰公民离境,非公民离境人数也有所上升。年底月度数据显示净流入正在回升至历史平均区间,但整体趋势已趋于平稳。

这种变化更多体现为回归长期均值,而非需求骤降。然而,对房地产而言,外部需求增量的放缓意味着市场需要更多依赖自身结构来维持平衡。

人口节奏变化之后,资产交易的结构开始显现差异。

Cotality发布的最新《Pain & Gain》报告显示,2025年第四季度新西兰全国11.9%的住宅交易为亏损出售,其中,奥克兰市场的比例达到17.4%。在2021年房地产高峰时期,这一比例仅为0.7%。奥克兰的中位亏损金额接近79,000纽币,若计入中介费与法律费用,实际成本更高。

更具解释力的是持有时间差异。盈利交易的中位持有期约为10.1年,而亏损交易的中位持有期约为3.9年。时间因素重新成为收益的关键变量。

这反映出资本流动正在趋于理性。资产价格仍在波动,但短期操作面临更高不确定性,长期持有策略的重要性有所提升。

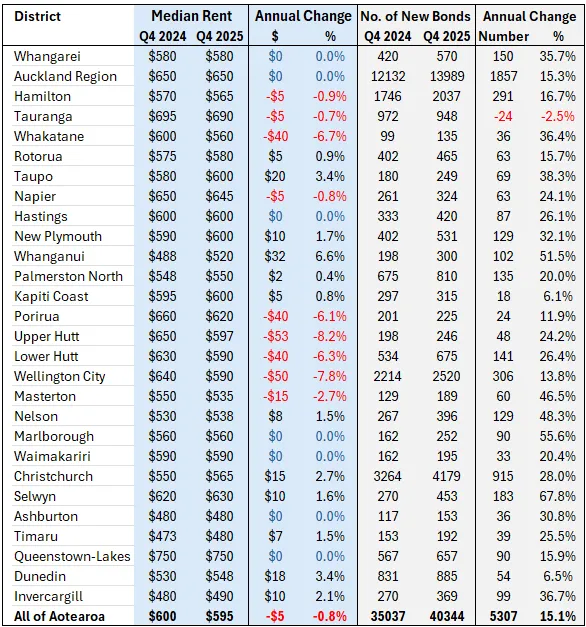

租赁市场的数据也呈现出类似特征。2025年第四季度,全国租赁押金数量同比增长15%以上,显示租赁活动显著增加。然而全国中位租金从600纽币下降至595纽币,整体略有回落。

2025年第四季度各地区住宅租金中位数及租赁押金与2024年第四季度对比数据一览表(来源:interest网站)

租赁活动增加与租金涨幅趋稳并存,说明供应端的释放正在缓解价格压力。部分地区甚至出现明显租金下调。对于投资者而言,收益结构的改善空间相对有限,持有成本与租金回报之间的平衡更加受到关注。

在宏观层面,货币政策的走向同样值得留意。目前官方现金利率(OCR)维持在2.25%,处于刺激区间。但部分银行经济学家预测,随着经济闲置产能逐步被消化,未来几年可能进入加息周期,利率有望在2027年前后升至4%左右。

无论最终路径如何,市场预期的变化已经开始影响行为决策。投资者对未来资金成本的评估更加谨慎,杠杆使用与资产配置的策略趋于稳健。

当人口增量趋稳、资产收益分化、租金涨幅收敛、利率预期转向中性,市场整体节奏出现了协调性的变化。2023年的快速扩张已成为历史,2024年的调整消化为当前格局奠定基础,2025年的重新定价逐渐显现结构差异,而2026年更像是一个过渡节点。

这种变化未必意味着下行风险加剧,更可能体现为增长模式的转换。过去几年较为异常的流动性条件正在消退,经济运行回到更接近长期均值的状态。

在更平衡的环境中,资产表现或将更加分化,投资逻辑更依赖持有结构与现金流管理能力。市场的节奏放缓,决策周期延长,风险管理的重要性随之上升。

新西兰经济目前所经历的,也许是一种结构成熟过程。流动性条件趋于正常化,增长节奏更加温和,价格信号更贴近基本面。

问题在于,我们是否已经习惯了高流动性带来的快速波动?当市场回到更稳态的区间,风险与机会将如何重新分配?长期投资、杠杆使用、租赁配置是否需要调整思路?

这些问题没有标准答案,但值得持续讨论。

欢迎大家分享看法:你认为当前阶段意味着风险上升,还是意味着市场进入更可持续的发展轨道?