【知识点】从加拿大房产买卖,聊聊加拿大的斩杀线防火墙----为什么这个国家很少让普通家庭一夜归零?系列一:定义与新房预售制度

- 2026-04-25 16:28:03

一、“斩杀线“与“斩杀保护线(防火墙)”定义

近期“斩杀线”这个词突然在中文互联网火了。

【斩杀线】

原本是游戏术语:指在游戏中,当敌方血量低于某个临界值时,玩家可以直接发动技能将其“一击必杀”的阈值--角色的血量一旦低于某条线,就会被一击秒杀。核心在于,只要“跨过那条线”,结局就注定。

社会比喻:现在常说的“美国斩杀线”是一个社会学比喻。它形容在美国社会,一个普通人从正常生活跌入不可逆的生存绝境的临界点。表面看你还有工作、有收入、还算体面,一旦因为意外(如失业、疾病、房租上涨、利率上调、家里有人出事)导致财务状况等“血量”低于此临界点,就可能触发一连串连锁反应,迅速陷入贫困甚至无家可归的境地。

但加拿大存在一系列“斩杀线防火墙”,让你不会轻易被“斩杀”。

那什么是“斩杀线防火墙”呢?这不是一个法律名词,而是一个风险底线概念。如果要形象地理解“斩杀线防火墙”,可以先想象这样一个情景:你正参与一场游戏,规则允许你输,但不允许你“死机”;你可以被打倒,但系统会在你生命值降到斩杀线时自动触发保护机制。在社会经济结构中,这些“斩杀线防火墙”体现为一系列制度性安全阀。

它保证经济自由和风险竞争的同时,无论市场如何剧烈震荡,防止普通家庭、企业或个人在遭遇到意外或经济波动中引发连锁崩溃,彻底出局。

这个制度允许你犯错,但不允许你被彻底抹杀。

而加拿大房地产领域正是这一哲学最典型的体现。

房地产对每个家庭来说,通常是资产负债表上比重最大的部分。

加拿大家庭财富构成中,住房资产占很大比重(例如在 2023 年约 42% 以上,https://www150.statcan.gc.ca/n1/pub/36-28-0001/2025003/article/00001-eng.htm?utm_source=chatgpt.com)。

对大多数家庭来说一套房子背后,是被同时动用的、跨代际的家庭全部财务资源,所以是风险的高度集中所在。它的背后是”六个钱包”:

父母的钱包:是他们几十年的储蓄、退休安全感;自己和配偶的钱包:是压缩生活质量换来的现金;银行的钱包:按揭贷款,长达 20–30 年的还款义务;时间与信用的钱包:未来几十年的现金流,个人和家庭信用记录。

关于信用,也请参考老方文章:

今天我们就从加拿大房产的角度来分析一下加拿大的“斩杀线防火墙”。首先来看加拿大的新房买卖:

二、加拿大新房买卖--新房预售制度(Pre-sale System)中的买家保护机制

二、加拿大新房买卖--新房预售制度(Pre-sale System)中的买家保护机制

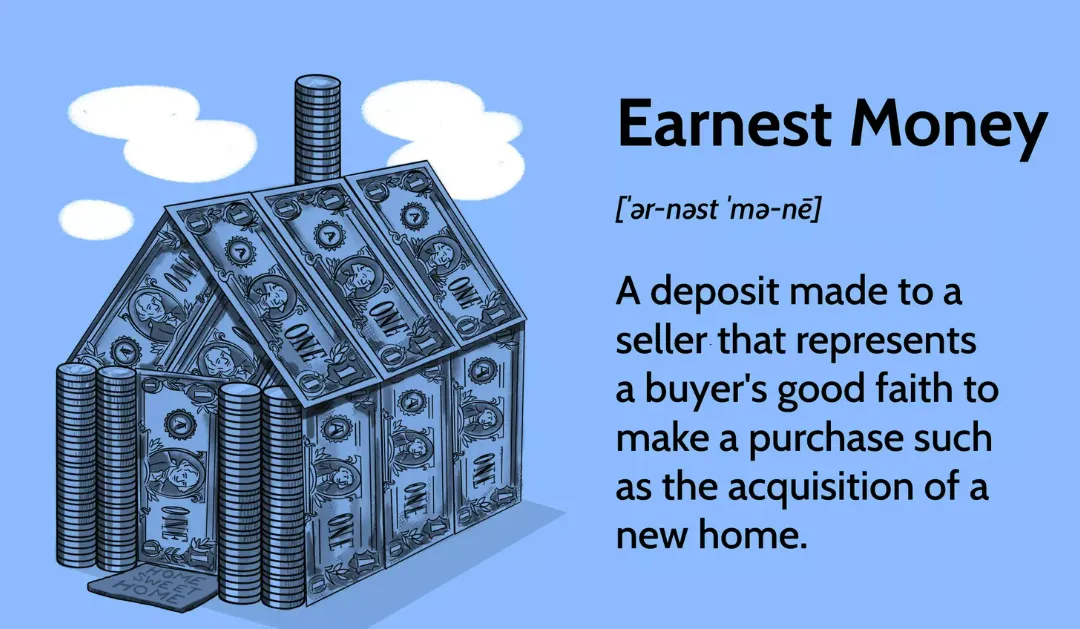

所谓“预售”(Pre-sale),指的是开发商在房屋尚未建成之前就向买家出售单位,买家提前支付部分定金(Deposit)。这种模式在世界各地的大城市极为常见,也被很多投资者当作提前“上车”的途径:用较少的初期资金,锁定未来房产。

但问题也很明显——未建成即售出的结构性风险极大:

如果开发商破产或项目延期,买家既可能无法拿到房子;或者可能拿不回定金;甚至会面临“钱房两空”。

在一些制度不健全的市场,这种情况曾反复发生,其本质在于缺乏斩杀线防火墙——缺乏社会制度对风险的“安全边界”。

而加拿大的房产预售制度则对买家有多重防火墙-保护机制,以阿尔伯塔省为例,阿尔伯塔省(Alberta)的房地产预售制度,在加拿大各省中被普遍认为对买家保护力度较强、系统性风险较低,其核心原因在于资金安全、信息披露与法律责任三方面的制度性约束。

第一,买家定金依法强制托管,开发商不能随意动用。

在阿省,购买新建住宅或公寓时仅需要支付定金(通常为房屋总价的5%--10%),其它首付款和银行贷款部分在交房当天才由律师打给开发商。而这5%-10%的定金,法律明确要求必须存放在独立的第三方信托账户中,

通常由律师事务所或持牌地产机构管理,而不是直接进入开发商账户。这些主体本身受各自专业监管机构约束,如律师协会、信托监管机构、地产经纪协会等,一旦挪用或违规使用信托资金,可能面临吊销执照、巨额罚款甚至刑事责任。也就是说,他们不是“帮开发商保管钱的人”,而是“受法律约束、对买家负信义义务的受托人”。

关于买卖房屋中的专业人士和监管机构,也请参考老方文章:

【干货】加拿大(卡尔加里)如何分辨地产交易过程中遇到的专业人士的真伪

这意味着什么?开发商不能随意挪用这笔钱,

❌ 开发商不能做什么?

所谓“预售”(Pre-sale),指的是开发商在房屋尚未建成之前就向买家出售单位,买家提前支付部分定金(Deposit)。这种模式在世界各地的大城市极为常见,也被很多投资者当作提前“上车”的途径:用较少的初期资金,锁定未来房产。

但问题也很明显——未建成即售出的结构性风险极大:

如果开发商破产或项目延期,买家既可能无法拿到房子;或者可能拿不回定金;甚至会面临“钱房两空”。

在一些制度不健全的市场,这种情况曾反复发生,其本质在于缺乏斩杀线防火墙——缺乏社会制度对风险的“安全边界”。

而加拿大的房产预售制度则对买家有多重防火墙-保护机制,以阿尔伯塔省为例,阿尔伯塔省(Alberta)的房地产预售制度,在加拿大各省中被普遍认为对买家保护力度较强、系统性风险较低,其核心原因在于资金安全、信息披露与法律责任三方面的制度性约束。

第一,买家定金依法强制托管,开发商不能随意动用。

在阿省,购买新建住宅或公寓时仅需要支付定金(通常为房屋总价的5%--10%),其它首付款和银行贷款部分在交房当天才由律师打给开发商。而这5%-10%的定金,法律明确要求必须存放在独立的第三方信托账户中,

通常由律师事务所或持牌地产机构管理,而不是直接进入开发商账户。这些主体本身受各自专业监管机构约束,如律师协会、信托监管机构、地产经纪协会等,一旦挪用或违规使用信托资金,可能面临吊销执照、巨额罚款甚至刑事责任。也就是说,他们不是“帮开发商保管钱的人”,而是“受法律约束、对买家负信义义务的受托人”。

关于买卖房屋中的专业人士和监管机构,也请参考老方文章:

【干货】加拿大(卡尔加里)如何分辨地产交易过程中遇到的专业人士的真伪

这意味着什么?开发商不能随意挪用这笔钱,

❌ 开发商不能做什么?也不能用你的定金去填别的项目的坑或拿去高风险投资或套现。

❌ 不能挪用定金

❌ 不能用你的钱盖楼

❌ 不能作为公司运营资金

❌ 不能抵押给银行

这笔钱,在法律上不属于开发商资产,而是”代管资金,换句话说:即使开发商经营不善,这笔钱在法律上也有独立身份。这一步,直接切断了“开发商跑路=买家血本无归”的常见路径。

🔐 实际保护效果

哪怕开发商破产

你的定金 ≠ 破产财产

买家在债权顺位上极其靠前

👉 这一步,直接封死了“烂尾 + 卷款跑路”的可能性。

这意味着,即使开发商出现资金问题或项目失败,买家的定金原则上仍然受到保护,不会被用于开发商的日常运营或偿债。

关于定金,也请参考老方文章:

第二,买家享有法定冷静期,签约后可无条件反悔。

阿省对预售项目设有10 天冷静期(Cooling-off Period)。在此期间,买家可以在不需要任何理由的情况下撤销合同,并全额取回已支付的定金。

让你:

找律师审合同

重新算预算

再对比项目

冷静判断是否被营销冲昏头

对比一下别的市场

❌ 很多国家:签了就认

❌ 违约直接没收定金

❌ “考虑清楚再签”只是口头安慰

👉 阿省是写进法律里的“后悔权”

这一制度有效降低了因冲动购房、信息理解不足而造成的风险。

关于购房合同和购房流程,也请参考老方文章:

【房产知识】由多伦多拆迁户败诉想到的-什么是根本违约(Fundamental Breach)?房产买卖中遇到违约了怎么办?

第三、开发商和销售行为受到监管,违规成本高。

阿尔伯塔省(Alberta)对新房开发商(residential builders/developers)和销售行为实行严格的牌照 + 注册 + 监管体系,主要通过《New Home Buyer Protection Act》(NHBPA,新房买家保护法,自2014年起)和Residential Protection Program(住宅保护程序)执行。这套制度的核心是“先防再罚”:通过事前强制持牌/注册/披露来预防违规,同时对违规行为设置高成本后果,震慑开发商和销售方,确保市场公平和消费者保护。

谁必须持牌/注册/接受监管

- 住宅建筑商(Residential Builders)

自2017年12月1日起,所有建造新房的住宅建筑商必须持有有效的住宅建筑商执照(residential builder licence)。 执照由Residential Protection Program(隶属Service Alberta)颁发和管理。 市政当局/建筑许可发放机构必须核实建筑商持有效执照,否则无法发放建筑许可(building permit)。 公共注册表(Builder Registry)公开可查:买家/公众可在线查询建筑商执照状态、违规记录、罚款或命令等。 - 销售方(包括开发商自己销售或通过经纪)

开发商/销售人员在销售无强制保修覆盖的新房(建筑许可在2014年2月1日后)时,禁止销售或挂牌。 如果涉及房地产经纪(real estate brokers/associates),他们必须持有RECA(Real Estate Council of Alberta)颁发的执照,受《Real Estate Act》监管。 RECA规则禁止误导性陈述、欺诈行为,并要求透明披露(如保修情况)。 - 其他相关方

- Owner-builders

(自建业主)可申请豁免执照和保修,但需获得owner builder authorization并披露。 所有新房(2014年2月后许可)必须有第三方保修覆盖,开发商必须注册房屋到公共注册表。

违规后果(高成本威慑)

阿尔伯塔采用多层次惩罚,违规成本确实很高,包括行政、刑事和民事责任:

- 行政处罚(Administrative Penalties)

单次违规:$250–$10,000。 持续/重复违规:最高每天$1,000。 总上限视情况可达$100,000(部分相关法规如Safety Codes Act)。 由Residential Protection Program或Registrar发出Notice of Administrative Penalty。 - 执照相关严厉措施

- 暂停(suspend)、取消(cancel)或拒绝续发

住宅建筑商执照。 取消后,建筑商通常需等待至少36个月(或更长,由听证决定)才能重新申请。 附加条件/限制(如必须整改、报告等)。 - 合规命令(Compliance Orders)

要求立即停止违规行为(如移除无保修房屋的销售广告、拆除“For Sale”标志、停止销售)。 不遵守命令本身即为违法,可升级为额外罚款或起诉。 - 刑事起诉与高额罚款

违反NHBPA(如无执照建造/销售无保修房屋)属offence,可被起诉。 罚款可达$100,000(部分案例参考Safety Codes Act类似违规)。 极端情况(如反复严重违规)可能涉及监禁(虽少见,但法律允许)。 - 民事责任

买家可通过法院主张违约损害赔偿(damages),包括经济损失。 如果违规导致买家损失,开发商/销售方承担民事赔偿责任。 RECA对经纪违规也可强制赔偿或支付罚款。 - 其他间接后果

公共记录曝光:违规记录上Builder Registry或RECA公开,严重影响声誉和未来业务。 禁止再销售:无执照/被取消执照期间,无法合法销售新房或获得许可。

总结:为什么说这是“先防再罚”的制度设计

- 先防

:强制持牌 + 公共注册 + 许可前核查 + 强制披露(保修、执照状态),让违规很难发生(无执照就拿不到建筑许可,无保修就不能合法销售)。 - 再罚

:一旦违规,层层递进惩罚(行政罚款 → 执照吊销 → 刑事起诉 → 民事赔偿),违规成本极高,开发商不敢轻易冒险。 与BC/安省相比,阿尔伯塔更侧重建筑商执照和保修强制,而非统一延期赔偿,但整体监管框架有效遏制了无资质开发商和虚假销售。

这套体系让阿尔伯塔的新房市场更规范,买家权益有较强保障。

关于行业监管,也请参考老方文章:

第四、房贷月供一定是在交房之后才开始扣

阿尔伯塔预售新房的“钱是怎么走的”

🟢 第 1 阶段:签预售合同(可能是 1–3 年前)

你要做的只有一件事:

👉 交定金(Deposit)

常见结构:

5% 签约

5%/10% 分期(视开发商)

钱去哪?

律师信托账户 / 合规监管账户

开发商不能随便动用

⚠️ 重点:这不是房款,不是贷款,不产生月供

🟢 第 2 阶段:施工期(最容易被误解的阶段)

在这段时间里:

❌ 银行 不会 放房贷

❌ 买家 不会 还月供

❌ 房子 还不是你的

原因只有一句话:

在加拿大,银行不能对“你尚未拥有的房产”放长期按揭贷款

🟢 第 3 阶段:交房前(Final Approval 阶段)

接近完工时才发生:

银行最终审批贷款

律师准备过户文件

买家准备:

剩余首付

过户费用

但注意:👉 钱仍然没有给开发商

🔴 第 4 阶段:交房 / 过户当天(Closing Day)

这是一切的“唯一关键点”。

在这一天:

银行 👉 把贷款打进 买家律师信托账户

买家 👉 把首付差额打进同一个账户

买家律师 👉 一次性把“全部房款”转给开发商

同时:

产权登记到你名下(通过 Alberta Land Titles)

你拿钥匙

📌 只有在这一天:

房子是你的

钱是开发商的

银行的抵押权才成立

这是一切的“唯一关键点”。

在这一天:

银行 👉 把贷款打进 买家律师信托账户

买家 👉 把首付差额打进同一个账户

买家律师 👉 一次性把“全部房款”转给开发商

同时:

产权登记到你名下(通过 Alberta Land Titles)

你拿钥匙

📌 只有在这一天:

房子是你的

钱是开发商的

银行的抵押权才成立

那房贷月供什么时候开始?

✅ 答案:交房之后

绝不会在你没拿钥匙之前扣

原因很简单:

银行的贷款合同,必须以“你已经拥有该房产”为前提

正因为加拿大的制度是“产权先到位、抵押后成立、放贷只对已登记的不动产”,银行不能对尚未交付、未登记的房屋放长期按揭,开发商也拿不到买家的贷款资金,因此在制度上就堵死了“房子没住上却要先还贷款”的路径——这与某些国家“先放贷、后交房、购房者提前承担项目风险”存在结构性差异。

在加拿大阿尔伯塔:

你要担心的是:

交房时利率高

贷款批不下来

而不是:

房子没了还要还 30 年贷款

绝对不会出现房子烂尾了,买房者却还要还房贷的尴尬境地。

那房贷月供什么时候开始?

✅ 答案:交房之后

绝不会在你没拿钥匙之前扣

原因很简单:

银行的贷款合同,必须以“你已经拥有该房产”为前提

正因为加拿大的制度是“产权先到位、抵押后成立、放贷只对已登记的不动产”,银行不能对尚未交付、未登记的房屋放长期按揭,开发商也拿不到买家的贷款资金,因此在制度上就堵死了“房子没住上却要先还贷款”的路径——这与某些国家“先放贷、后交房、购房者提前承担项目风险”存在结构性差异。

在加拿大阿尔伯塔:

你要担心的是:

交房时利率高

贷款批不下来

而不是:

房子没了还要还 30 年贷款

绝对不会出现房子烂尾了,买房者却还要还房贷的尴尬境地。

关于贷款,也请参考老方文章:

关于贷款,也请参考老方文章:

【知识帖】在加拿大贷款之前必须了解的数据。

【知识帖】在加拿大贷款之前必须了解的数据。

加拿大房贷小知识之房屋净值(抵押)信用额度贷款(HELOC)。

加拿大房贷小知识之房屋净值(抵押)信用额度贷款(HELOC)。

新压力测试如何影响你能拿到的贷款?

新压力测试如何影响你能拿到的贷款?

第五、各省设立新房买家保障计划

第五、各省设立新房买家保障计划

加拿大设立“新房买家保障计划”(New Home Buyer Protection / New Home Warranty Program)的核心原因,是为了保护购房者(尤其是新房/预售房买家)免受开发商/建筑商违约、破产、建筑缺陷等风险带来的重大经济损失,同时规范建筑行业,提高新房质量标准,给买家提供“安心感”(peace of mind)。

这个计划在加拿大不是联邦统一政策,而是由各省自己立法和管理,主要强制适用于新建独立屋、镇屋和公寓(condo)。不同省份叫法和机构略有不同,但目的高度一致。

主要设立原因(几乎所有省份共通)

- 防范开发商破产或跑路导致买家定金全损

加拿大新房大量采用预售(pre-construction)模式,买家往往要提前几年支付10–20%甚至更高的定金。如果开发商资金链断裂、破产,买家可能血本无归。保障计划强制要求有存款保护(Deposit Protection),即使开发商倒闭,定金也能拿回(有上限,例如安省Tarion目前最高10万加元或房价的10%)。 - 解决新房交付严重延误问题

预售房经常延期交房(有时延期1–3年甚至更久),买家已付定金、租房成本增加、生活计划被打乱。计划提供延期交房赔偿(Delayed Closing/Occupancy Compensation),强制开发商补偿买家额外租金等损失。 - 弥补新房建筑质量缺陷的风险

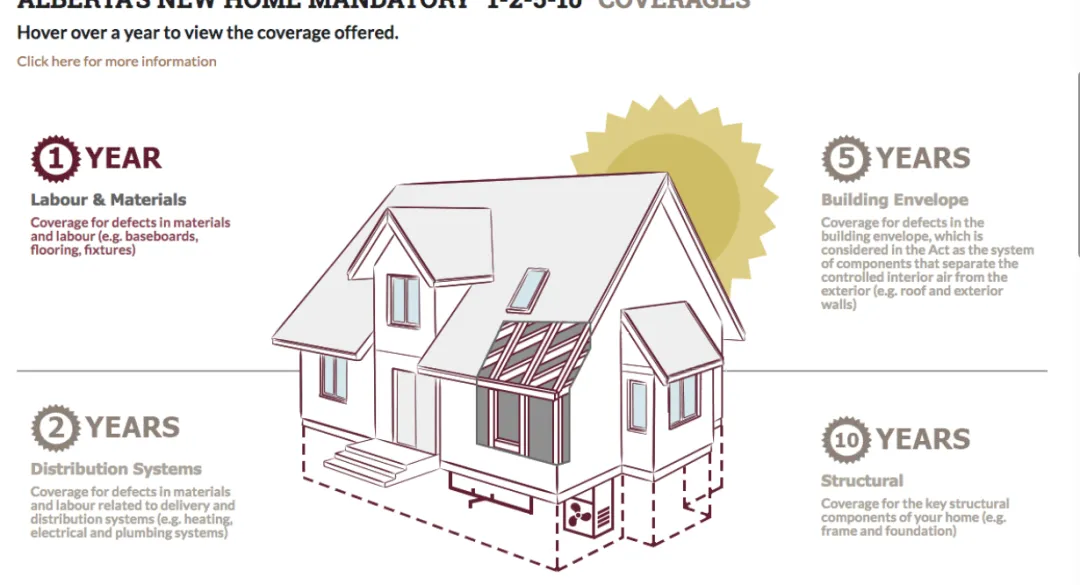

新房虽然有建筑规范,但实际施工中仍会出现材料/工艺缺陷(如漏水、裂缝、结构问题等)。普通商品保修期很短,而房屋是最大宗消费,买家无力承担大修费用。保障计划提供分阶段强制保修: 1年:全面材料与人工缺陷 2年:水电暖、建筑规范、健康安全相关问题 5年:建筑围护结构(building envelope,如外墙、窗户、防水) 10年:重大结构性缺陷(major structural defects)

- 平衡开发商与买家信息不对称和议价能力差距

普通购房者专业知识有限,很难在交房时发现隐藏缺陷,也很难与开发商有效对抗。政府通过强制保险+独立第三方机构(如安省的Tarion、BC的Homeowner Protection Office、阿尔伯塔的New Home Buyer Protection Act)介入,强制开发商先解决问题,若开发商不配合,则由保障机构赔付或维修。 - 历史上多次惨痛教训推动立法

1970年代前,加拿大多省出现过开发商破产、预售房烂尾、买家血本无归的案例。 安大略省1976年成立Tarion(至今最知名),阿尔伯塔2014年强制立法,BC近年也加强2-5-10年强制保险。 这些都是在多次市场危机和消费者投诉积累后,政府被迫出台的消费者保护措施。

简单对比几个主要省份(2025–2026现状)

总结一句话: 加拿大设立新房买家保障计划,本质上是政府用强制保险的方式,把购房者面对开发商的最大几类风险(钱打水漂、房子拿不到、房子有严重质量问题)转移一部分给专业机构和保险基金,从而让更多人敢买新房、预售房,同时倒逼开发商提高质量和信誉。

关于房屋保险,也请参考:

【加拿大房屋保险全攻略】房子买好了,不知道这些你将追悔莫及!

【省钱贴士】加拿大(卡尔加里)购买房屋保险的流程、注意事项和省保费小窍门

三、新房买卖的这一系列斩杀线防火墙意味着什么?你会错过什么,又能保住什么?

这就是加拿大新房买卖中的一系列“斩杀线防火墙”机制,它并不是保证你一定能通过房产发家致富,而是通过一系列强硬的法律、信托和保险制度,确保即便在最糟糕的情况下(如开发商破产、市场崩盘),普通家庭的资产也能受到制度级别的隔离保护。简而言之,这条线决定了:它不保证你赚钱,但尽量防止你被“清零”。

加拿大设立“新房买家保障计划”(New Home Buyer Protection / New Home Warranty Program)的核心原因,是为了保护购房者(尤其是新房/预售房买家)免受开发商/建筑商违约、破产、建筑缺陷等风险带来的重大经济损失,同时规范建筑行业,提高新房质量标准,给买家提供“安心感”(peace of mind)。

这个计划在加拿大不是联邦统一政策,而是由各省自己立法和管理,主要强制适用于新建独立屋、镇屋和公寓(condo)。不同省份叫法和机构略有不同,但目的高度一致。

主要设立原因(几乎所有省份共通)

- 防范开发商破产或跑路导致买家定金全损

加拿大新房大量采用预售(pre-construction)模式,买家往往要提前几年支付10–20%甚至更高的定金。如果开发商资金链断裂、破产,买家可能血本无归。保障计划强制要求有存款保护(Deposit Protection),即使开发商倒闭,定金也能拿回(有上限,例如安省Tarion目前最高10万加元或房价的10%)。 - 解决新房交付严重延误问题

预售房经常延期交房(有时延期1–3年甚至更久),买家已付定金、租房成本增加、生活计划被打乱。计划提供延期交房赔偿(Delayed Closing/Occupancy Compensation),强制开发商补偿买家额外租金等损失。 - 弥补新房建筑质量缺陷的风险

新房虽然有建筑规范,但实际施工中仍会出现材料/工艺缺陷(如漏水、裂缝、结构问题等)。普通商品保修期很短,而房屋是最大宗消费,买家无力承担大修费用。保障计划提供分阶段强制保修: 1年:全面材料与人工缺陷 2年:水电暖、建筑规范、健康安全相关问题 5年:建筑围护结构(building envelope,如外墙、窗户、防水) 10年:重大结构性缺陷(major structural defects) - 平衡开发商与买家信息不对称和议价能力差距

普通购房者专业知识有限,很难在交房时发现隐藏缺陷,也很难与开发商有效对抗。政府通过强制保险+独立第三方机构(如安省的Tarion、BC的Homeowner Protection Office、阿尔伯塔的New Home Buyer Protection Act)介入,强制开发商先解决问题,若开发商不配合,则由保障机构赔付或维修。 - 历史上多次惨痛教训推动立法

1970年代前,加拿大多省出现过开发商破产、预售房烂尾、买家血本无归的案例。 安大略省1976年成立Tarion(至今最知名),阿尔伯塔2014年强制立法,BC近年也加强2-5-10年强制保险。 这些都是在多次市场危机和消费者投诉积累后,政府被迫出台的消费者保护措施。

简单对比几个主要省份(2025–2026现状)

总结一句话: 加拿大设立新房买家保障计划,本质上是政府用强制保险的方式,把购房者面对开发商的最大几类风险(钱打水漂、房子拿不到、房子有严重质量问题)转移一部分给专业机构和保险基金,从而让更多人敢买新房、预售房,同时倒逼开发商提高质量和信誉。

关于房屋保险,也请参考:

【加拿大房屋保险全攻略】房子买好了,不知道这些你将追悔莫及!

【省钱贴士】加拿大(卡尔加里)购买房屋保险的流程、注意事项和省保费小窍门

三、新房买卖的这一系列斩杀线防火墙意味着什么?你会错过什么,又能保住什么?

这就是加拿大新房买卖中的一系列“斩杀线防火墙”机制,它并不是保证你一定能通过房产发家致富,而是通过一系列强硬的法律、信托和保险制度,确保即便在最糟糕的情况下(如开发商破产、市场崩盘),普通家庭的资产也能受到制度级别的隔离保护。简而言之,这条线决定了:它不保证你赚钱,但尽量防止你被“清零”。

我们必须说一句实话:加拿大的房地产制度,本质上是以“效率”换“安全”,以“暴利”换“下限”。

(一)你会错过的:资本的“狂飙”速度

我们必须说一句实话:加拿大的房地产制度,本质上是以“效率”换“安全”,以“暴利”换“下限”。

(一)你会错过的:资本的“狂飙”速度

如果你追求的是那种“三个月开盘、半年封顶、一年交房、房价翻倍”的极致快感,加拿大可能会让你失望。

开发慢:各级政府(City Hall)对预售项目的审批堪称“龟速”。从土地划拨(Rezoning)到拿到建筑许可,中间可能隔着无数场社区听证会。

成本高:强制性的信托账户管理和高额的保险费(如 Tarion 或阿省的 1-2-5-10 保险),这些成本最终都会转嫁到房价里。

杠杆受限:开发商不能拿着买家的首付去“空手套白狼”滚动开发。这意味着市场上很难出现由于过度扩张而导致的巨型房企崩盘连锁反应。

(二)但你能保住的:资产的“生存权”

如果你追求的是那种“三个月开盘、半年封顶、一年交房、房价翻倍”的极致快感,加拿大可能会让你失望。

开发慢:各级政府(City Hall)对预售项目的审批堪称“龟速”。从土地划拨(Rezoning)到拿到建筑许可,中间可能隔着无数场社区听证会。

成本高:强制性的信托账户管理和高额的保险费(如 Tarion 或阿省的 1-2-5-10 保险),这些成本最终都会转嫁到房价里。

杠杆受限:开发商不能拿着买家的首付去“空手套白狼”滚动开发。这意味着市场上很难出现由于过度扩张而导致的巨型房企崩盘连锁反应。

(二)但你能保住的:资产的“生存权”

这些斩杀线防火墙为你拦截了最致命的三个风险:

资金挪用风险:你的首付在信托账户里,而不是在开发商的私人金库里。

项目归零风险:即使开发商破产,项目土地和半成品依然具有清偿价值,且保险公司会介入兜底。

长期维修黑洞: 10 年的结构保修确保了你买的不是一堆在未来十年内会让你倾家荡产的烂摊子。

总结来看,阿省预售制度的安全性并非来自“市场自觉”,而是源于一整套围绕资金托管、反悔权、信息披露和法律责任构建的制度设计。

它不能保证房价上涨或投资回报,但在很大程度上防止了定金被挪用、无限期拖延交付和买家被系统性收割的风险。

总之,加拿大新房买卖中设立一系列“斩杀线防火墙”的逻辑是:你可以输掉这场游戏的“积分”(利息、通胀、时间),但你不会被踢出“游戏”(丧失全部本金)。 这种制度设计将系统性风险切碎并隔离,确保了房地产即便在下行周期,也不会演变成大规模的社会动荡。

加拿大的房地产制度,本质上是在说一句很克制、但很重要的话:“市场可以让你由于判断失误而‘亏钱’,但制度决不允许你因为别人的‘作恶’或‘破产’而直接‘归零’。”对于中产家庭而言,这种“保命”的确定性,远比那些虚无缥缈的暴涨神话更有价值。

这些斩杀线防火墙为你拦截了最致命的三个风险:

资金挪用风险:你的首付在信托账户里,而不是在开发商的私人金库里。

项目归零风险:即使开发商破产,项目土地和半成品依然具有清偿价值,且保险公司会介入兜底。

长期维修黑洞: 10 年的结构保修确保了你买的不是一堆在未来十年内会让你倾家荡产的烂摊子。

总结来看,阿省预售制度的安全性并非来自“市场自觉”,而是源于一整套围绕资金托管、反悔权、信息披露和法律责任构建的制度设计。

它不能保证房价上涨或投资回报,但在很大程度上防止了定金被挪用、无限期拖延交付和买家被系统性收割的风险。

总之,加拿大新房买卖中设立一系列“斩杀线防火墙”的逻辑是:你可以输掉这场游戏的“积分”(利息、通胀、时间),但你不会被踢出“游戏”(丧失全部本金)。 这种制度设计将系统性风险切碎并隔离,确保了房地产即便在下行周期,也不会演变成大规模的社会动荡。

加拿大的房地产制度,本质上是在说一句很克制、但很重要的话:“市场可以让你由于判断失误而‘亏钱’,但制度决不允许你因为别人的‘作恶’或‘破产’而直接‘归零’。”对于中产家庭而言,这种“保命”的确定性,远比那些虚无缥缈的暴涨神话更有价值。