自从2025年末高市早苗上台后,作为长期深耕日本市场的一线从业者,我们明显感受到市场氛围发生了变化。

2025年10月21日,在日本东京,自民党总裁高市早苗(中)在临时国会众议院首相指名选举中胜出后起身致谢。新华社记者贾浩成摄

这种变化不是体现在新闻标题上,而是体现在每天的业务细节里。

咨询量放缓,签证办理人数下降,海外买家的观望情绪上升。与此同时,民宿监管持续收紧,金融机构在审核方面更加审慎。过去几年依赖海外投资资金推动的部分板块,热度迅速降温。

市场开始出现一种声音:

“是不是周期结束了?”

从交易数据和带看反馈来看,高总价塔楼产品确实出现调整。挂牌周期延长,议价空间扩大,部分业主主动下调价格。此前因景观、品牌与地段叠加形成的溢价,在当前环境下正在被重新评估。

民宿类资产的压力则更为明显。受政策影响,收益模型不再具备确定性,阿拉蕾认识的很多走民宿管理关联的运营公司已经开始调整业务结构,向长租或合规短租转型。他们目前都在重新测算收益结构和风险成本。甚至告诉我按照12月和1月这样的走势,今年上半年就可以把去年因为世博会而赚取的一年利润全部赔光。

然而,在整体降温的背景下,阿拉蕾复盘了一下自己过往配置的资产和自己投资的物件,却看到了另一种完全不同的走势。

我在2024年前后陆续购买了好几个大阪次新小户型公寓,他们具备以下几个共同特征(当然我在去年的直播中也给大家分享过,在去年的文章中也给大家推荐过):

• 建成时间在2017年以后

• 建筑面积25㎡以上

• 总价控制在2000万日元以内

• 位于西区、中央区、浪速区

• 距离人气车站步行10分钟以内

在当前市场环境下,通过REINS系统阿拉蕾搜索了相同条件的物件,同类型房源供应数量极为有限,符合条件的仅剩下4件,且挂牌价格普遍高于我们当时的成交价格约2000万日元以内。现在普遍的价格都在2200万日元以上。

但这一结果并非偶然,而是市场分化的直接体现。

市场不是整体涨跌,而是结构重估

当前市场最明显的特征是“分层”。

高总价塔楼(大户型)产品之所以回调,本质在于此前价格中包含较高溢价成分:品牌溢价、景观溢价、海外买家溢价以及市场情绪溢价。

当海外投资需求减弱,风险偏好下降,溢价自然被压缩。

但东京和大阪核心生活圈的真实居住需求并未消失。

以阿拉蕾购买的物件举例:西区、中央区、浪速区依然是年轻上班族、单身人群及新婚家庭集中区域。地铁网络成熟,商业设施完善,租赁市场活跃。25㎡以上的小户型在实际居住体验上优于传统“极小面积投资户型”,在租赁市场具有更高接受度。换句话说,离开的主要是投机性资金,而留下的是长期居住需求。

同样的,阿拉蕾也查询了当时给客人推荐的东京的小公寓物件,不管是阿拉蕾推荐的几个银座周边的物件,还是赤坂周边的物件,价格都没有因为外国投资资本的退场或者冷却而下落。(也真心感谢当时相信阿拉蕾意见跟着阿拉蕾购买的那些客人对阿拉蕾的信任。)

另外去年和前年很多想买塔楼大户型的顾客也提高了阿拉蕾的劝,从大户型调整到了小户型——1LDK。虽然现在塔楼大户型整体跳水,但是1LDK的小户型还是很受欢迎很坚挺的。

(这个是我客人买的中央区塔楼)

(这个是现在同类型塔楼的价格,虽然这个楼层比我客人的高一点,但是我客人的面积比这个大一点。总之塔楼小户型的价格依旧还是很坚挺的。)

供给端变化加剧小户型稀缺

另一个重要因素在于供给。

近年来,日本建筑成本持续上升,土地与人工费用增加。开发商为了维持利润率,更多选择开发高单价产品,而非压缩利润空间做低总价产品。

因此,2021年以后建成、总价控制合理、面积适中、位于核心区的小户型,新增供应逐渐减少。

在需求稳定而供给收缩的情况下,价格自然具备支撑。

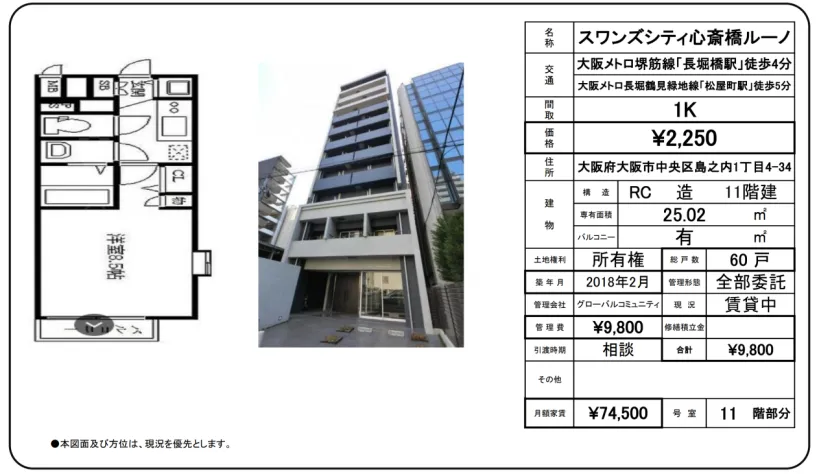

阿拉蕾买的一套位于心斋桥生活圈、步行可达道顿堀的次新小户型,在前任租客退租后上调租金约1万人民币/月(折合日元换算),仍在淡季快速完成再出租。租赁端的表现,进一步印证了产品的真实需求基础。并且这个小公寓和阿拉蕾买的其他小公寓现在每个都上升了至少200万的价格。还成了稀缺小公寓。

(这个是今年这个公寓的价格,2250万日元。去年阿拉蕾购买同公寓的物件价格可是在2000万日元以下哦!)

功能型资产的抗波动能力

房地产投资的本质,是在不同周期中选择抗风险能力更强的资产。

功能型小户型具备几个优势:

1. 总价低,流动性强

2. 本地购房者可贷款接盘

3. 租赁需求稳定

4. 不依赖特殊政策红利

相比之下,大户型塔楼产品对市场情绪更敏感。1LDK等相对小面积塔楼单位表现明显好于大面积单位,原因同样在于流动性与需求面更广。

当前阶段,市场正在从“情绪驱动”转向“现金流驱动”。

这一变化意味着,资产的核心评价标准回归到:

是否真实可住?

是否真实好租?

是否本地人也愿意购买?

中日投资理念的差异

从业多年,我们观察到一个有趣现象。

中国投资者往往更强调周期弹性与涨幅空间;而日本本地投资者更注重稳定现金流与长期持有。

牛市阶段,高弹性资产更容易受到追捧;

当政策或市场环境调整时,长期稳定型资产更具韧性。

这也是为何在海外资金退场后,真正稳住价格的,往往是日本本地买家也认可的产品。

2026年的判断

阿拉蕾认为,2026年并非市场终点,而是结构筛选期。

筛选掉:

• 高杠杆投机行为

• 依赖短期政策红利的模式

• 单一买家结构的资产

留下的是:

• 核心生活区

• 标准化次新小户型

• 具备真实租赁需求的产品

当市场噪音减少,结构价值反而更清晰。

投资并非判断谁会涨得最快,而是判断谁在环境变化时站得住。

从目前的成交与租赁反馈来看,核心区功能型小户型,正在用实际表现说明这一点。

对于长期布局日本市场的投资者而言,与其追逐跌幅最大的板块,不如关注抗跌能力最强的产品。

这或许,才是当下阶段更理性的选择。

如今中日关系紧张,到底能不能去日本?成竹团队刚考察回来,很多事情跟网上说的都不一样。

如果对当下的日本感兴趣,对东京和大阪的一切感兴趣,长按识别二维码,加入日本考察私密交流群,领取《元旦日本考察报告》,此外加送大家一份2025年日本房地产市场最新数据。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?