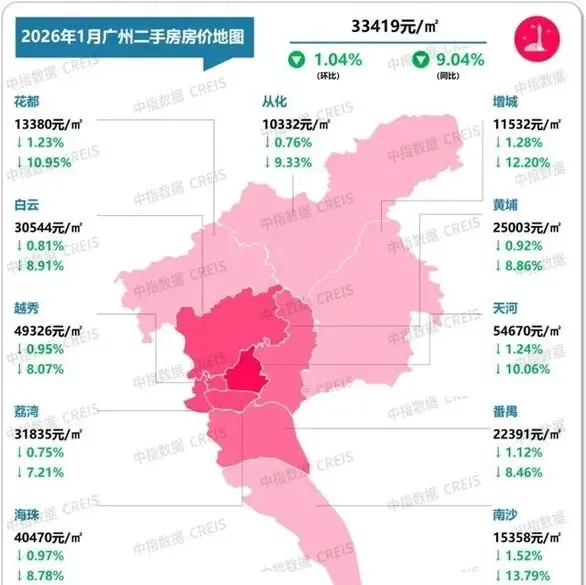

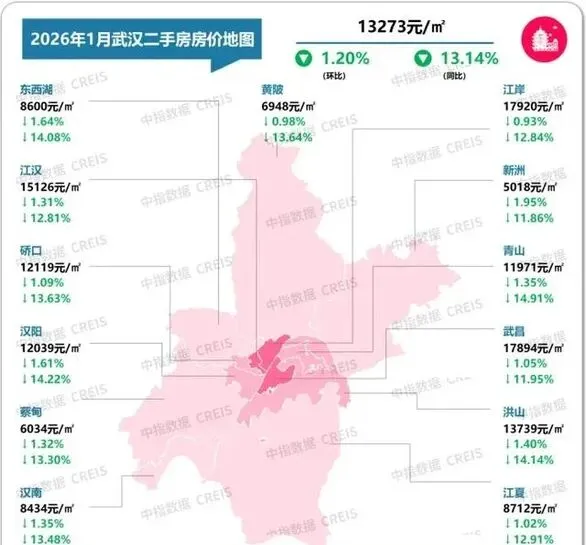

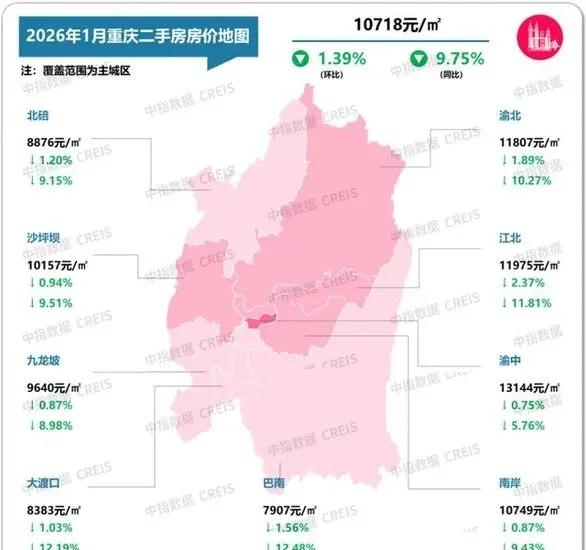

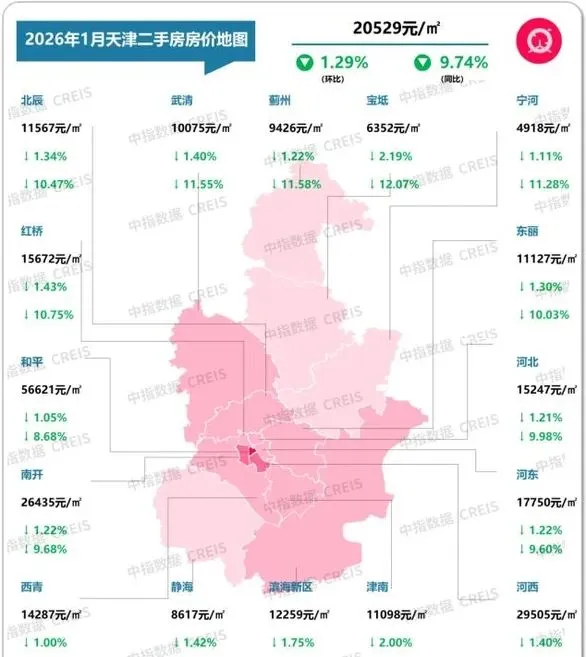

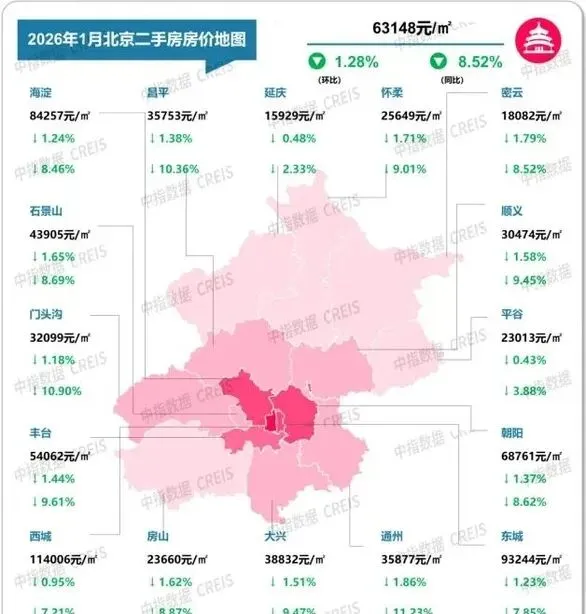

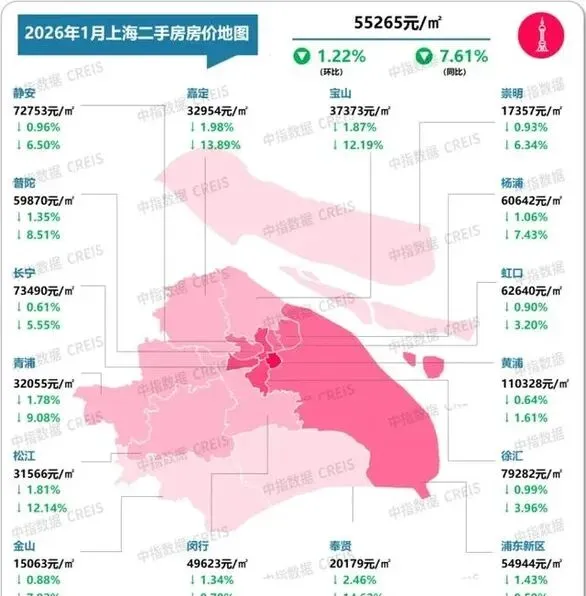

2026开年北京二手房真实成交及预算参考

我盯着2026开年北京二手房的成交数据看了三天,越看越心惊——这哪里是网传的“全面回暖”,分明是一半火焰一半海水的分裂现场。2026年1月至2月中旬,在全国楼市政策密集发力、北京连续三月二手房成交站稳1.4万套关口的背景下,购房者、业主、开发商的博弈,正藏在每一套房源的成交价和每一组网签数据里。

我写下这些,不是要喊“抄底”或“离场”,而是帮大家拨开数据迷雾,看清真实的成交逻辑、预算适配方向,以及那些被忽略的市场信号。2026开年的北京二手房市场,最诡异的一点的是:成交量在涨、挂牌量在降,价格却没跟着起飞,甚至不同小区的成交价能差出“一个首付”,这背后到底藏着什么门道?

先抛一组最新实锤数据,截至2月11日,北京二手房近7日网签3309套,虽较前一周略有回落,属于春节前的正常淡季波动,但近两个月累计成交约32282套,环比上一周期上涨28%,市场暖意确实藏不住。再看1月官方网签数据,15082套的成绩,同比大涨20.8%,连续三个月稳定在1.4万套以上,对比2024年同期不足1.2万套的成交,回暖态势肉眼可见。更关键的是挂牌量,截至2月10日,头部中介外网挂牌量降至12.24万套,较2025年年末减少1.16万套,连续两周维持在12.5万套以内,库存压力正逐步缓解。

但别着急乐观,这种回暖从来不是普涨。我翻了20多套近期成交的真实案例,最扎心的对比就在眼前:海淀远大园三区161㎡房源,1月30日成交1466万,短短8天后的2月7日,同户型就涨到1550万;而朝阳青年汇佳园77.82㎡两居,2022年还能卖到647万,2026年1月成交仅310万,四年近乎腰斩。同样是二手房,为何命运天差地别?答案藏在地段、户型和政策红利的叠加里。

从购房者视角看,刚需和改善早已走向两个世界。300-700万的小户型、学区房成交最活跃,成交周期明显缩短,优质刚需房源挂牌量减少,业主议价空间收窄至2%以内,甚至有核心区学区房出现“全款优先”的场景。就像马连洼北路1号院57㎡两居,上一套成交450万,2026年1月直接涨到530万,刚需抢房的热情,全集中在近地铁、楼龄新的小户型上。而改善群体则更理性,800万以上的海淀核心、朝阳改善房源,虽价格相对稳健,但成交周期仍在3个月以上,毕竟动辄上千万的支出,没人愿意盲目跟风。

政府和开发商的动作,也在悄悄影响市场走向。2026年1月1日《求是》特约评论员文章定调“政策一次性给足”,随后换房退个税延长至2027年末、央行降息等政策落地,北京也出台用地正负面清单,规范用地兼容规则。对开发商而言,融资白名单项目可展期5年,常规房企不再按月上报“三道红线”,现金流压力有所缓解,但新房市场的分化,反而倒逼更多购房者转向二手房——1月北京新房网签仅1804套,远低于二手房,远郊新房去化艰难,而二手房的流通性优势愈发明显。

很多人问,现在买房到底该怎么预算?结合最新市场数据,我整理了一份最实用的参考,避开所有坑。300万以内,优先亦庄、昌平、通州的老小区小户型,纯自住为主,别指望升值,重点看通勤;300-500万,回龙观、天通苑、大兴亦庄次新是首选,近地铁、楼龄新的两居成交量最稳,流通性有保障;500-800万,新北苑、朝青等板块,兼顾品质与流通,是目前置换的主流区间;800万以上,认准海淀核心、东西城次新,地段、物业、圈层才是核心,长期稳健性远超短期涨跌。

最后想说,2026开年的北京二手房市场,没有“躺赢”,也没有“必亏”。那些喊着“全面回暖”的,大概率是盯着核心区优质房源;那些说“市场仍冷”的,或许是被远郊降价房源困住。对比2023年、2024年的低迷,现在的市场确实在温和修复,但这种修复是结构性的,不是普涨性的。截至2月15日春节前夕,北京二手房昨日网签589套,淡季表现平稳,预计节后随着需求释放,成交量会有所回升,但价格仍会保持平稳,不会出现暴涨暴跌。

买房从来不是赌运气,而是看逻辑。看懂成交数据背后的供需变化,找对适配自己预算的板块和房源,不盲目跟风、不恐慌离场,才是2026年北京买房的正确姿势。毕竟,对大多数人而言,房子最终是用来住的,流通性和实用性,远比一时的涨跌更重要。