1㎡房产份额法拍出11万的闹剧:反常背后的博弈与逻辑

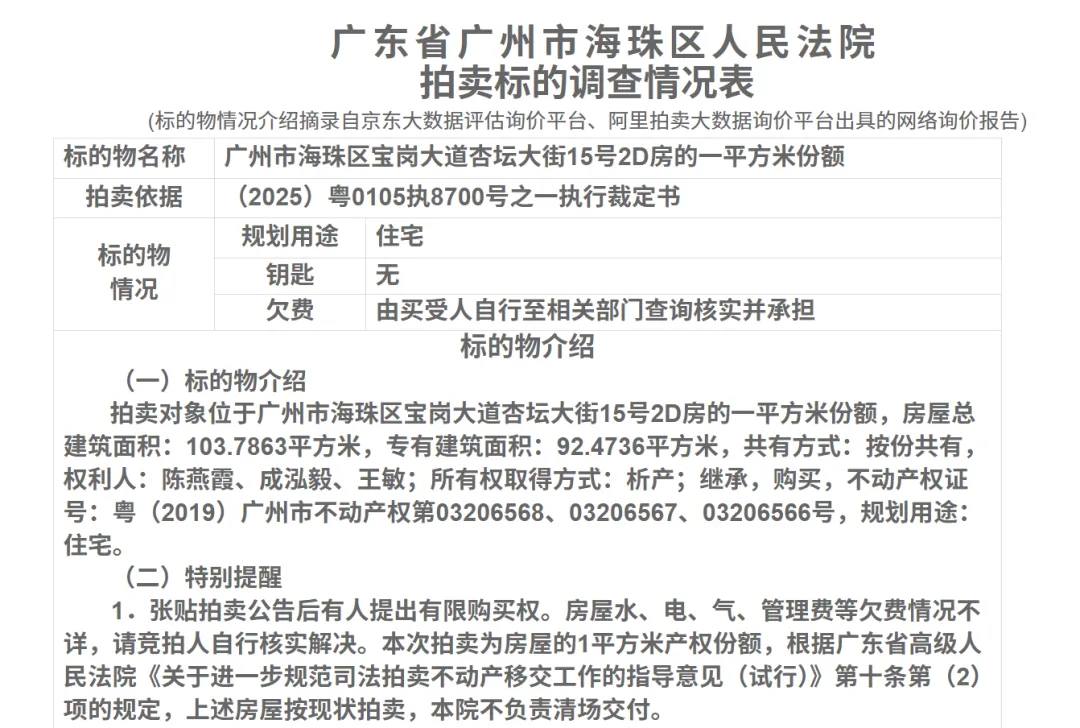

近日,广州市海珠区可逸名庭小区一宗1㎡房产法拍份额引发了广泛关注。该标的评估价为30112元,起拍价为21079元,竟有17人报名竞拍,经过64轮激烈竞价,最终被一名买家以11万余元拍得,较评估价溢价超266%,围观人数高达2万多人。

该房产所有权取得方式是析产、继承、购买,共有三位份额共有人,其中陈某某占比82.87%、成某某占比16.17%。值得注意的是,法院不负责清场交付。

这一违背常识的“闹剧”,并非简单的非理性竞价,而是法拍市场中不同利益主体依托法律规则与行业实操缝隙展开的深度博弈。法拍市场的“非标”与“高危”特质,在这宗极小份额的拍卖中展现得淋漓尽致,其背后的利益算计与操作逻辑,更是折射出共有产权法拍标的处置中的复杂生态。

《民法典》第三百零一条为共有产权不动产处置划定了清晰边界:处分共有的不动产、作重大修缮或变更性质用途,需经占份额三分之二以上的按份共有人同意。

本案中,陈某某持有该套房产中的82.87%份额,已然满足法定处置条件,看似拥有绝对的决策权。但司法实践与市场实操的差距,恰是这宗反常拍卖的诱因——法律决策权无法直接转化为实际处置权。

不动产的出租、抵押、转让、过户等各个环节,都为利益博弈留下了空间。而1㎡的产权份额,看似微不足道,却能成为撬动整套房产的占用、使用、收益、处分权的关键杠杆。不同利益主体拿着这根杠杆,上演了各有图谋的博弈戏码。

博弈众生相:四种利益主体的“算盘”

01 真实市场买家:以小份额为筹码的牵制与要挟

该房产所有权系通过析产、继承方式取得,背后大概率牵扯家族/家庭成员间的分家析产、遗产继承纠纷,相关矛盾持续发酵并延伸至本次法拍环节。

有相关利益方意图借法拍竞得该房产份额,为过往的家族矛盾“掰回一局”、掌握后续博弈的主动权,进而在房产后续的居住、出租、抵押、处置等所有环节中刻意制造阻力、挑起事端,以此牵制、恶心甚至刁难其他共有人,颇有“君子报仇十年未晚”的意味。

操作逻辑:若最终买家是与房产无关联的独立主体,其竞拍的目的绝非资产投资,而是将这1㎡份额转化为筹码,通过牵制房产处置流程实现索求。这是法拍市场中针对共有产权资产的典型“搅局式”操作,其逻辑在于“低成本制造高麻烦”。

成为共有人后,买家可依法行使各项法定权利,在房产实操处置的各个环节制造实质性障碍:

- 租赁受阻:向意向租客主张共有产权,让承租方因权属争议望而却步

- 抵押难办:向银行提出书面异议,迫使银行出于风险规避考虑暂停审批

- 诉讼拖延:提起民事诉讼,即便败诉也能拖延处置流程数月甚至更久

在此基础上,买家可进一步将牵制转化为直接的利益要挟。这类买家大概率是原共有人的仇家、商业对手,或是觊觎房产价值的第三方。11万元的竞拍成本,相较于核心城区百平房产的处置收益微乎其微,但原共有人为了扫清处置障碍,往往愿意付出更高的成本达成和解。

02 原房产共有人:消除实操障碍的产权整合

若最终买家是房产原共有人(尤以持有82.87%份额的陈某某为主),这一竞拍行为则是基于共有产权处置实操的理性选择——通过主动整合产权,消除后续处置的潜在卡点,实现对房产处置的绝对主导。

尽管陈某某的份额占比满足法定处置条件,但承租人、银行、房产中介、不动产登记中心等机构,为了避免后续的权属纠纷追责,往往会设置“所有共有人签字确认”的隐性门槛,即便法律上并无此强制要求。

核心思路:原共有人拍下这1㎡份额,看似付出了高额的成本,实则是通过“少只香炉少只鬼”的思路,将房产共有人数量从三人缩减为二人,从源头消除了陌生人介入的可能性。

这一操作的核心,是用可控的经济成本,换取房产处置的实操主动权,为后续的抵押、转让、出租等操作扫清所有潜在障碍。相较于后续处置中可能因第三方搅局产生的时间、金钱成本,这一溢价成本实则是一笔性价比极高的“保障费”。

03 债权人:抬价回款策略的失手

若最终买家为房产份额权属人的债权人,此次高价竞拍则大概率是“抬价回款”的操作失手——其初始意图并非持有产权份额,而是通过拉高竞拍价营造市场氛围,为后续债权受偿铺路,但最终意外接盘。

债权人的常规操作是围绕“债权受偿金额最大化”展开:

风险兜底:法拍行业的实操规则为债权人提供了风险兜底——可选择悔拍,悔拍后没收的保证金扣除拍卖开支后,最终仍归债权人所有,整体损失可控。

此次债权人最终拍下1㎡份额,应该是竞价节奏的判断失误——在64轮竞价中未能及时停止“马甲”的加价操作,最终因无其他竞买人跟进,被迫成为买受人。后续大概率会通过低价转让或悔拍两种方式降低损失。

04 债务人:以小额损失换时间的拖延战术

若最终买家为该房产的债务人,这一高价竞拍行为则是典型的“拖延战术”——通过刻意抬价并后续悔拍,打乱法院的法拍节奏,为自身资金回笼、资产整合争取宝贵的时间窗口。

操作本质:用可控的小额损失,换取保住房产的潜在可能性,或至少可继续使用案涉房产一段时间。

债务人的操作逻辑,建立在“悔拍成本低、拍卖重启周期长”的法拍实操特点之上:

这一时间窗口对债务人而言至关重要:可利用这段时间回笼资金、整合资产,为后续的债务清偿或债权回购做好准备。2100元的保证金损失,相较于保住房产的潜在收益,完全在债务人的承受范围内。

三重警钟:法拍市场的风险警示

海珠1㎡法拍份额拍出11万元的事件,并非孤例,而是法拍市场长期存在的规则与实操博弈的集中体现。这一事件,为普通投资者、市场主体以及监管层敲响了三重警钟。

对普通投资者:切勿轻易“捡漏”

此类共有产权的小额份额法拍标的,其法律风险远高于潜在收益,盲目参与极可能成为专业博弈中的“接盘侠”。普通投资者往往只看到法拍标的的价格表面,却忽视了共有产权处置中的实操障碍、法律纠纷风险。法拍市场从来不是“捡漏”的天堂,非专业人士切勿轻易涉足。

对市场主体:精准把握规则边界

参与法拍市场博弈,必须精准把握法律规则与实操逻辑的边界。无论是债权人的债权受偿、债务人的资产保全,还是共有人的房产处置,都应在法律框架内制定策略。参与者若未提前调查标的背后的家族矛盾、共有人关系、债权人债务链,极易陷入被动。

对监管层:完善规则减少缝隙

当前法拍市场中,空壳公司抬价、恶意悔拍、利用共有人权利制造处置障碍等行为,已然成为扰乱市场秩序的顽疾。监管层需进一步完善法拍规则:

结语

法拍市场的魅力,在于其资产处置的效率与价值发现的功能;而法拍市场的风险,在于其非标属性带来的规则缝隙与利益博弈。

1㎡的份额,拍出11万的价格,看似是一场闹剧,实则是法拍市场发展过程中各类问题的集中缩影。在这场博弈中,没有真正的“冤大头”,只有基于各自利益最大化的精准算计。

【我是老冯,20多年只做不良资产实操,关注我,少踩坑、多赚钱】

👤 冯灿通老师简介

冯老师深耕行业多年,兼具金融机构/律所合伙人/投资人复合背景——历任国有银行广州分行法律部主任、头部AMC广东分公司法律部主任、法丞汇俊律所合伙人,是国内不良资产领域具有影响力的标杆型专家。

作为国内不良资产领域头部公众号《不良资产头条》“冯老师专栏”的作者,冯老师至今已发表了近90篇高转发率的实务力作,既为同仁赋能实操技艺,也为后学新人搭建成长路径,深受业内认可(业内唯一的专栏作者且愿意高频率、高质量分享实务技能)。

多年以来,冯老师团队为各金融机构提供服务,自身也投资数亿元收购及处置不良资产包,积淀了深厚的实操经验。

冯老师领衔的团队聚焦各方需求:

- 投资人端:提供项目研判、风控尽调、退出方案设计,可联合跟投/操盘;

- 债权人端:提供线索挖掘、清收/资产盘活/执行回款方案设计和落地,可提供全风险代理;

- 债务人端:提供资产保全、债务/担保危机化解、第三方纾困落地方案,可提供咨询服务。