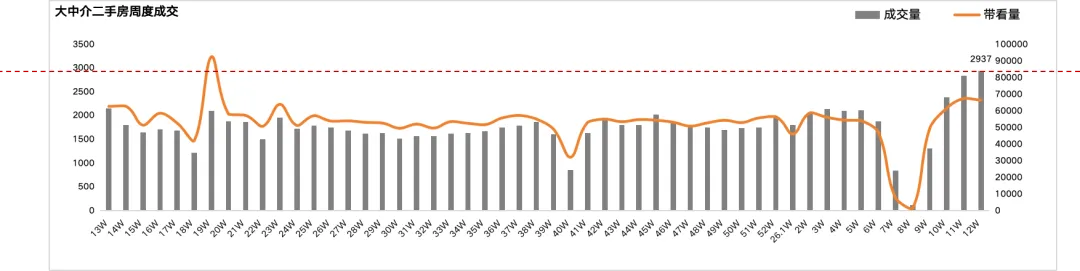

3月份的第三周,北京楼市交出了一份“冷热不均”的成绩单,二手房周度网签逼近5000套大关,带看量依旧高位;而新房市场则表现平平。

北京楼市正在经历一场“温差”明显的结构性分化。

二手房市场是北京楼市的晴雨表,上周的数据,说明市场底部正在夯实,楼市韧性显现。

值得关注的是,二手房市场的回暖并非“普涨”,而是以刚需和改善性需求为主导。尤其是总价在500万-800万之间的房源,成为成交主力。这部分购房者对价格敏感度较高,议价空间仍在,但成交节奏明显加快。

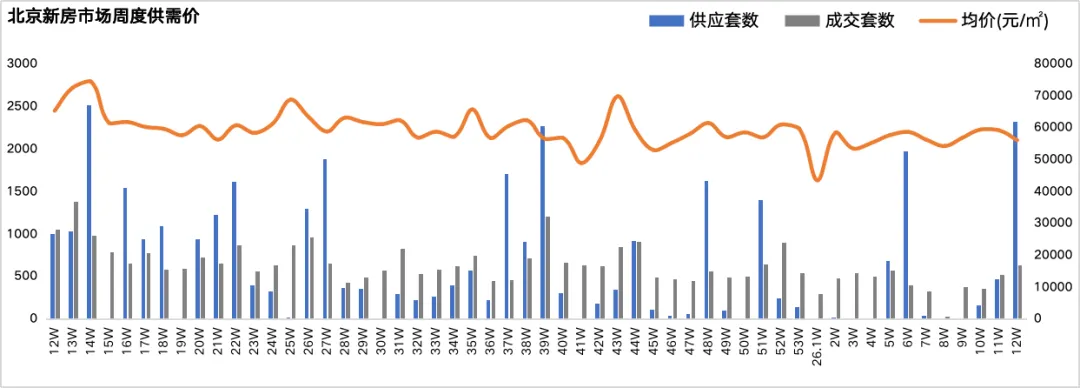

和二手房相比,新房市场则显得冷静很多。

先看整体数据:上周新房新增供应2321套/27.51万㎡,而成交仅631套/7.8万㎡,供需差距显著;成交均价56605元/㎡,成交金额44.17亿,在供应放量的背景下,成交端显得相对温和。

从成交排行来看,安澜北京、金茂满曜、运河玖院位列前三。其中,金茂满曜作为去年5月首开的项目,截至今年3月累计网签372套,当前均价7.2万元/㎡,较首开时略有下调。这一价格调整也反映出开发商在当前市场环境下“以价换量”的现实选择。

上周唯一一个首开的项目是位于丰台的嘉棠璟樾。该项目于3月22日线下开盘,推出全部437套房源,据说当天最终去化140套,去化率32%。尽管认筹接近300组,但最终转化率并不理想。

供应端方面,上周共计7个项目取证,供应大头来自昌平,两个项目共计1479套房源,占周度供应量的64%。

这种“同区域、同板块、同期放量”的供应格局,意味着北七家将在未来一个月内成为北京新房市场的“主战场”,同时也将面临最直接的内部竞争。

另外,从目前项目官宣来看,星寰时代和国贤府PARK的排卡数据都不错,但嘉棠璟樾的案例已经证明,排卡只是意向,成交才是真章。

这两个项目最终去化如何,大概率取决于开盘时的定价策略——是否愿意在排卡热度基础上,给出足够有吸引力的“临门一脚”价格。

在市场回归理性的周期里,热度不等于成交,意向不等于买单。

今年的小阳春,注定是分化的、复杂的、反常的。但也正是在这样的市场里,真实的需求才会浮出水面,理性的选择才会成为主流。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?