税岁念62: 微公益,微力量,也请您参与,动动手转发分享,让更多的人因您而受益。政策依据:

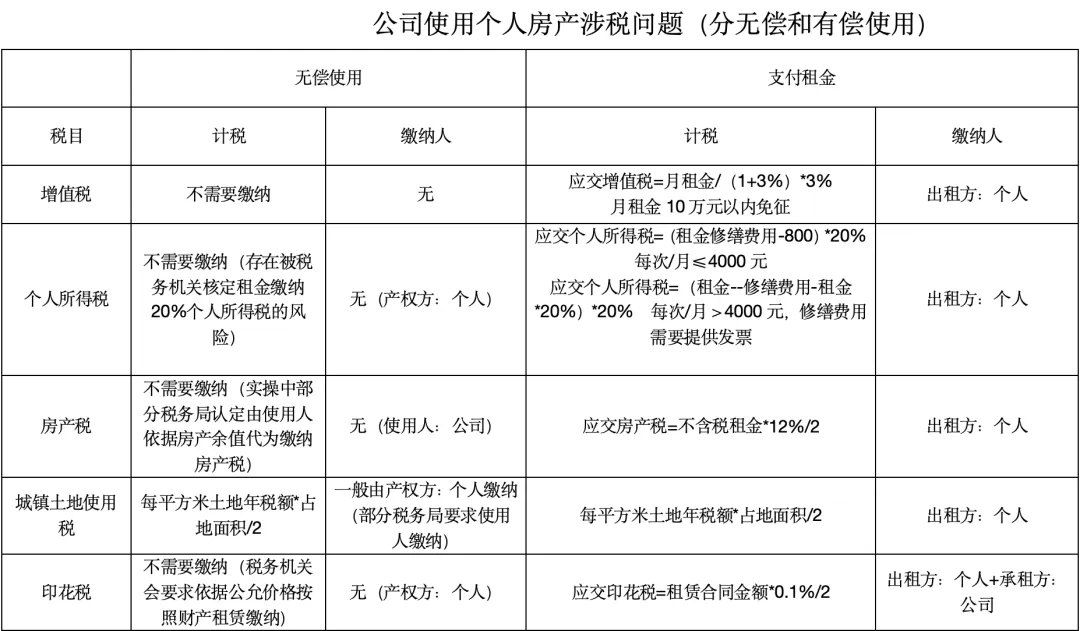

增值税:

(1)《中华人民共和国增值税法》第二十三条,小规模纳税人发生应税交易,销售额未达到起征点的,免征增值税

(2)《中华人民共和国增值税法》第十一条适用简易计税方法计算缴纳增值税的征收率为百分之三。

(3)《财政部税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部税务总局公告2026年第10号)一、增值税起征点标准 自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,起征点标准如下:(一)以一个月为一个计税期间的,起征点为月销售额10万元。

(4)《国家税务总局关于起征点标准等增值税征管事项的公告》(国家税务总局公告)2026年第4号 二、自然人发生下列情形,应当 以当月发生全部应税交易的销售额,适用10号公告第一条规定的以一个月为一个计税期间的起征点标准(二)自然人出租不动产。一次性收取租金的,以对应租赁期月均分摊的租金,确定月销售额。

印花税

(1)《中华人民共和国印花税法》

(2)《财政部税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(2023年第12号)二、自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育费附加。

个人所得税

(1)《中华人民共和国个人所得税法》第六条(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

(2)《中华人民共和国个人所得税法》第八条有下列情形之一的,税务机关有权按照合理方法进行纳税调整:(一)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;税务机关按照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

房产税

(1)《中华人民共和国房产税暂行条例》第五条下列房产免纳房产税:四、个人所有非营业用的房产;

(2)《财政部国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税【2009】128号)一、关于无租只用其他单位房产的房产税问题:无租使用其他单位房产的应税单位和个人,依照房产余值代缴房产税。

《中华人民共和国税收征收管理费法实施细则》第五十四条纳税人与其关联企业之间的业务往来有下列情形之一的,税务机关可以调整其应纳税额:(四)转让财产、提供财产使用权等业务往来,未按照独立企业之间业务往来作价或者收取、支付费用;