这两年,我碰到一种事,是真的看得人上火。

有些客户征信已经不太好了,但名下还有一套房子。这个时候,心里最想做的,不是抵押贷,而是信用贷。

为什么?

因为很多人觉得,信用贷体面一点,手续简单一点,听起来也轻一点。

可偏偏就是这个念头,最容易被人拿来做文章。

一、很多人以为自己碰到了“有路子的人”

这种套路怎么来的?

很简单。

有的中介会先跟客户说:

你这个情况能做

不用想那么复杂

你跟我去一趟行政服务中心签个字就行

这个我给你按信用贷款办

很多客户一听,心里马上就松了。

尤其是那种征信已经有点花了、银行正常路子又不太顺的人,最容易觉得:

“这个人有本事。”

“别人做不了,他能做。”

“我这种情况,他都能给我办下来,说明真有路子。”

问题恰恰就出在这里。

真正危险的,不是你多花一点钱,而是你从头到尾都没搞清楚,你自己到底办的是什么。

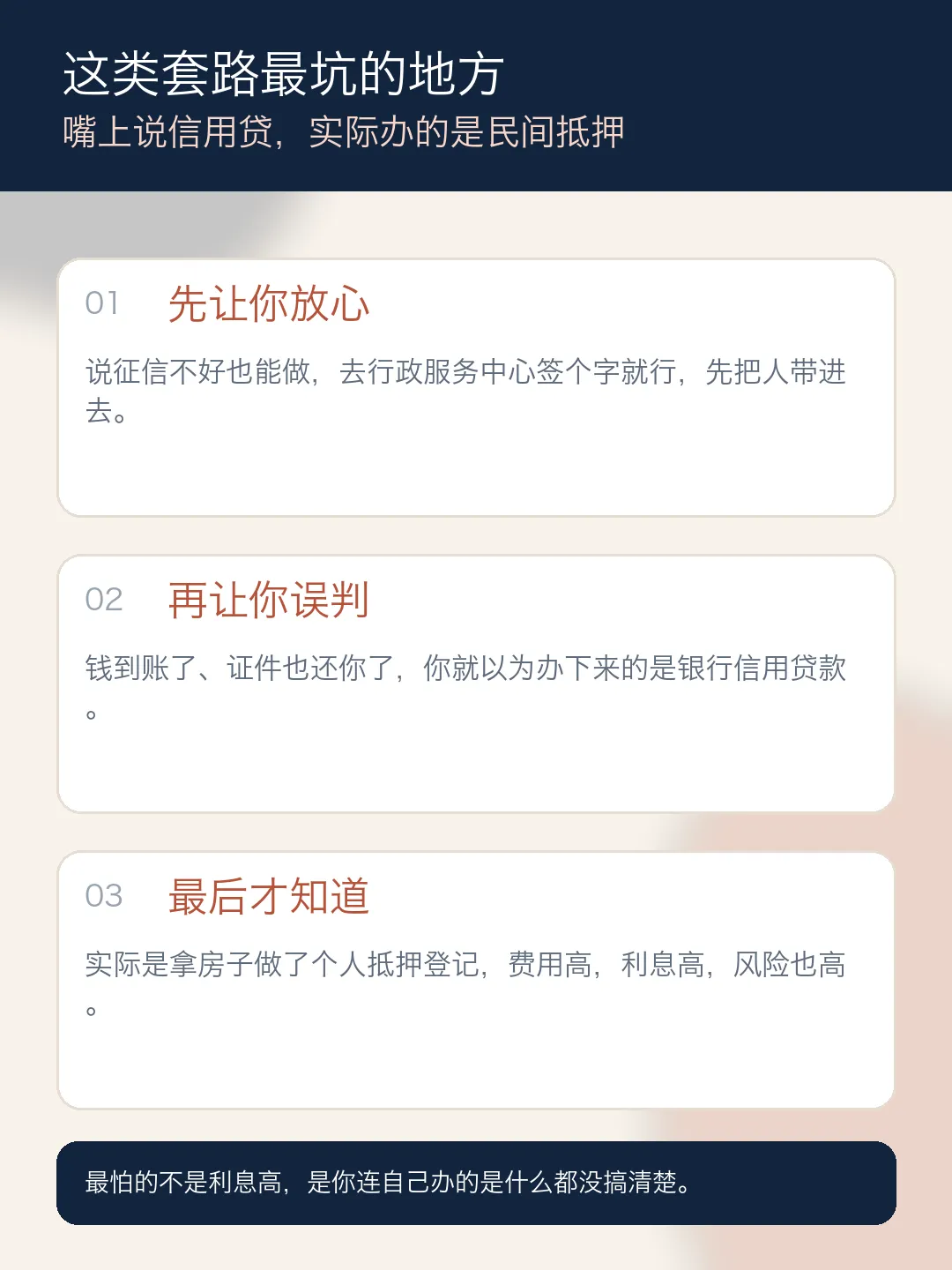

二、嘴上说是信用贷,实际办的是民间抵押登记

很多客户去了行政服务中心,签了字,办了手续。

过几天,钱也到账了。

比如讲,到账一百万。

这时候客户心里更放心了:

“你看,我钱不是下来了嘛。”

“房产证、身份证也还给我了。”

“事情办成了呀。”

但很多人不知道,真正的问题不是钱有没有到账,而是这笔钱到底是怎么来的。

表面上,对方跟你说的是“信用贷款”。

实际上,你办掉的,很可能是一个民间的个人抵押登记。

说得再直白一点:

你不是做了一笔银行信用贷。

你是把自己名下这套房子,拿去给别人做了抵押,然后借了一笔民间的钱。

这两个东西,根本不是一回事。

三、钱是拿到了,但代价可能比你想得大得多

这种单子,最会让人误判的地方就在这。

因为客户第一眼看到的是:

钱到账了

问题暂时解决了

手里的证件也拿回来了

于是很多人就真觉得:

“虽然费用高一点,但至少事情办成了。”

可你仔细算一下,这里面到底是什么账?

比如一百万的单子:

先收你二十万费用

后面利息还要一分

资金来源还是民间借贷

很多人拿到钱的时候是开心的,

但我是真不知道这种事情有什么好开心的。

因为你表面上拿到的是一百万,

实际上你先没掉了一大块费用,

后面还背着更高的资金成本,

最关键的是,你以为自己没做抵押,结果房子已经在这笔交易里被绑进去了。

这不叫“信用贷做下来了”。

这叫你拿房子换了一笔高成本的钱。

四、最可怕的,不是收费高,是客户到最后还没反应过来

我真的见过不少这种情况。

客户到最后还是乐呵呵的。

理由也很简单:

“钱不是到账了吗?”

“事情不是解决了吗?”

“人家不是有本事吗?”

但问题是,你不能只看眼前这一下。

你现在觉得问题解决了,

只是因为钱先到了手。

可后面你要还的是什么?

你要还的是:

高费用

高利息

民间借贷的风险

以及这套房子背后的真实压力

很多人不是输在不会借钱,

是输在根本没搞明白自己借的是什么钱。

尤其是这种:

嘴上说信用贷,

实际做抵押登记,

中间再用“有路子”“你别管”“签个字就行”把客户往前推的做法,

真的是坑一个算一个。

五、只要牵到房子和登记,你就不能再拿“信用贷”三个字安慰自己

我一直提醒客户一句话:

只要牵到房子,

只要牵到登记,

你就不要再轻易相信“这只是个信用贷”。

因为正常的银行信用贷,看的是你的征信、收入、流水、负债和整体资质。

不是让你拿着房子去行政服务中心做登记,

然后还告诉你“这不算抵押”。

这个世界上最怕的,不是方案复杂,

最怕的是别人故意不跟你讲清楚。

等你字签完了,钱拿到了,费用付掉了,再回头看,很多事情就已经晚了。

六、最后送你一句最实在的话

**你以为你做的是信用贷,其实你押出去的,是你这套房子的安全感。**

以后谁跟你说:

征信差也能做信用贷

带房子去签个字就行

去行政服务中心办一下,不算抵押

费用高一点无所谓,先把钱办下来

你先别激动。

你先问清楚三件事:

这笔钱到底是谁放的

这笔钱到底是不是银行产品

这笔登记到底是不是抵押登记

先把这三个问题问明白,

再决定下一步。

很多坑,不是你躲不过,

是你一开始就没人跟你讲人话。

如果你后面想看,我可以继续把这种套路里最容易被忽悠的 3 个合同点,再拆细一点。

本文仅作案例拆解和风险提醒,不构成具体建议。不同资质、不同房产情况、不同资金渠道,结果差异会很大。贷款有风险,借款需量力而行,涉及房产登记和合同签署时,务必先看清楚资金来源、产品性质、费用结构和法律关系。