大家常听到香港的保险产品很多,有类似银行存款的定期固收产品,有养老派息产品,有英式分红产品,但其实有一种银行,保司和客户都爱的三赢产品,而且收益很高,10%以上,今天直接带大家拆解这个香港金融圈的高阶玩法——保费融资(Premium Financing)。

01. 什么是保费融资?—— 一套不用装修、不用招租的“金融房产”

通俗点说,它就像是你在金融世界里买了一套“虚拟房产”。在香港,这种玩法已经非常成熟,逻辑和买房几乎一模一样:

这就是“息差收益”。由于保单的首日现金价值极高,银行非常愿意把它当作优质抵押物借钱给你。你只需投入一笔少量的启动资金,就能撬动一整张大额保单的全部收益。

直接看我的实盘测算账本:

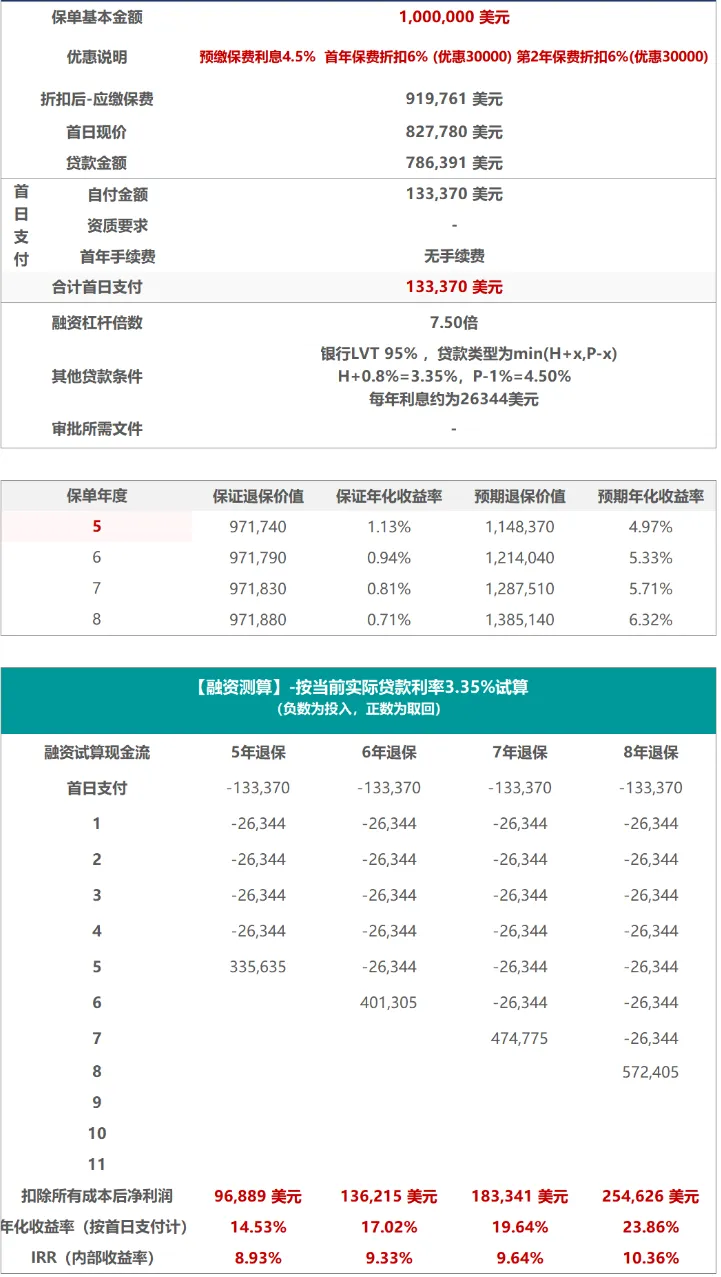

总保费:

100万美金(实缴约91.9万)

银行贷款: 78.6万美金(抵押率极高)

自付首付:仅需 13.3万美金

贷款利率: 约 3.35%(按当前H计算)

结论: 到了第8年,扣除本息,净利润高达 25.4万美金。以13.3万首付计算,年化内部收益率(IRR)高达 10.36%!

02. 为什么保司、银行、客户都抢着要?

这种模式在“杠杆之都”香港极其盛行,本质上是一场金融三方共赢:

对于银行来说,在波动环境下需要保资产规模,但资产类别不能只有房产,必须多样化;而大额保单这种波动率极低、确定性强的资产,正是银行最喜欢的优质抵押物。

对于保险公司,通过融资降低了入场门槛,能迅速扩大保费规模。

对于客户,则是在银行和保司的信用背书下,利用低息贷款放大本金基数,赚取利差,将原本平稳的增值变成了具有可观收益的理财产品。

这种基于底层资产安全、三方各取所需的架构,才是它一直霸榜香港金融市场的原因。

03. 深度解析:两个必须关注的“影响因素”

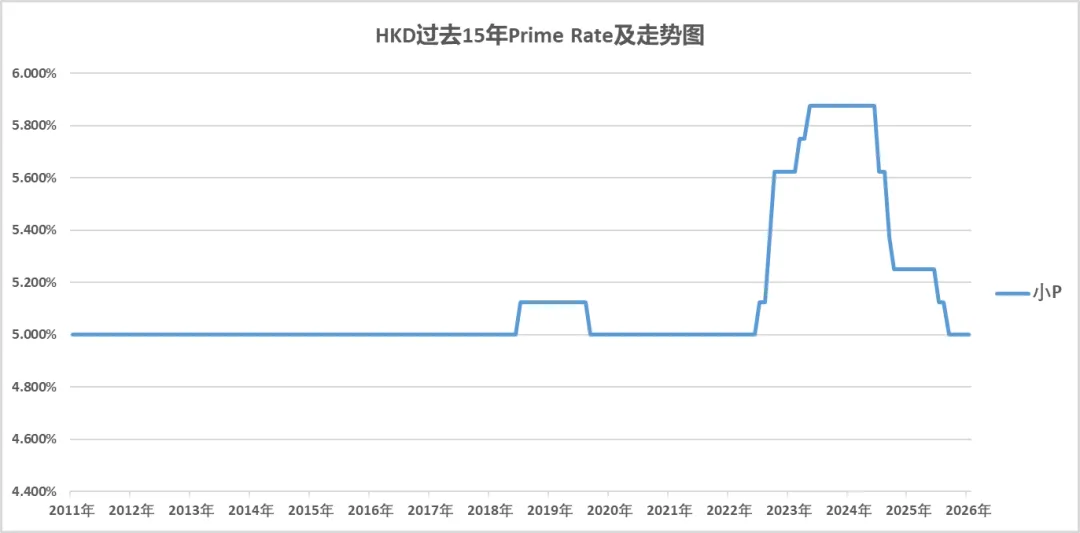

影响因素 1:借钱成本(融资利率)的波动

很多人问:银行借我的利息会变吗?会。在香港,贷款利息通常挂钩两个指标:H(HIBOR) 和 P(Prime Rate)。

看这张 15年利率走势图 里的蓝线,就是 P。无论市场怎么闹,它基本都稳在 5.000% 左右。这个方案最精妙的地方在于: 银行给你的是 “Min(H+x%, P-y%)”。 翻译成大白话:哪边低,银行就按哪边收利息。 平时我们按 H 走,享受低息;万一哪天 H 爆表了,还有 P 帮我们“封顶”。现在降息预期拉满,我们的借钱成本大概率只会越来越低。

影响因素 2:分红实现率够高吗?香港主流大型险企的分红实现率常年维持在 90%-100%。在极端压力测试下(分红仅70%+高利率),它依然能跑赢大部分定期存款。

很多人担心分红实现率,但你可能不知道,银行其实是这款产品最大的风险承担方。

毕竟银行借出了 85% 的保费,如果保单不稳,银行亏得比你多。所以,银行在挑选保费融资产品时,风控极其苛刻。能被银行选中的,必然是:

银行已经提前帮我们做了最严格的“尽职调查”。 只有那些分红稳健、资本金充足的大型保司,才能过得了银行的法眼。我们作为个人投资者,本质上是在享受银行级别的风控成果。

04. 谁是它的理想“持有者”?

这款产品兼顾了高收益与流动性,如您是以下人群更适合购买

资产稳健派: 追求5-8年确定性回报,不想盯盘受刺激。

流动性需求者: 只要小额首付,剩下大笔资金留着做生意或周转。

财富传承者: 极低成本为后代锁定百万美金资产。

⚠️ 参与门槛:

自付首付约 4万美金 起;

需提供与总保费相当的流动资产证明;

名额稀缺: 银行额度有限,需线下办理。

如果您也想了解这款“金融房产”的细节,或需要 1对1 测算报告:👇 扫描下方二维码 / 点击“发消息”私信咨询