有人说:“我这生意都是做的耍的,利润不高,连厂房场地都是没有付租金的,就是亲戚朋友不干了,怕摆坏了,说免费给我做,只要给他做做保养维修就可以了。怎么还要我交房产税城镇土地使用税?”

我们国家的房产税暂行条例实施于1986年,城镇土地使用税的暂行条例实施于1988年。条例实施到如今近40年,中间有修订,但总体框架基本不变。所以这两个税种从来都不存在交不交的问题,而是只存在享受不享受免税和由谁交的问题。

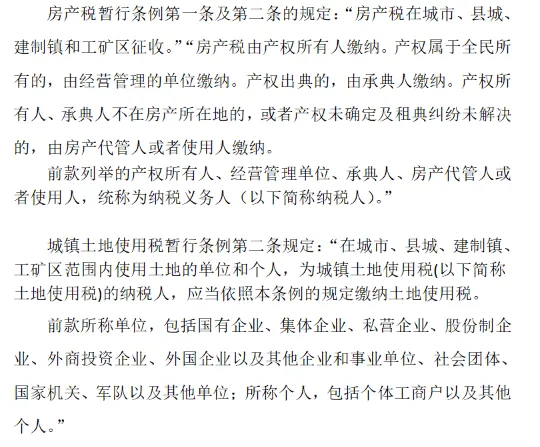

一、关于房产税和城镇土地使用税的纳税人义务人的规定

两者对纳税义务人的规定各有特点。

房产税暂行条例规定由产权所有人缴纳,特殊情况由非产权所有人缴纳,包括5种情况。它的所谓纳税人并没有特别注明是单位还是个人。如此则无需特别考虑是否是自然人。

城镇土地使用税暂行条例对纳税义务人的规定很具体,列举式的包括了单位和个人。

房产税的征税对象是财产,首先是对产权所有人征税,除非有例外情况征收不了,例外情况采取了列举的方式和规范性文件打补丁的方法。

城镇土地使用税从暂行条例看,征税对象是使用城镇土地的行为,不管产权是否为纳税义务人所有,使用行为包含了产权所有人和正在使用土地的单位和个人。

国税地字1988年15号规定城镇土地使用税由产权所有人缴纳,特殊情况由代管人或者使用人缴纳,这些规定和房产税规定有相同,也有不同。这里不一一列举。

纳税义务人存在顺位?

房产税暂行条例首先明确由产权人缴纳,然后列举特殊情况下的由使用人和代管人缴纳。所以房产税纳税人第一顺位是产权人。

城镇土地使用暂行条例规定由使用人土地的单位和个人缴纳,虽然后续规范性文件规定由产权人缴纳。但是暂行条例作为行政法规,法律层级高于规范性文件。所以,城镇土地使用税的纳税人第一顺位是使用人。

二、无租使用房产由谁交房产税和城镇土地使用税?

(一)城镇土地使用税由使用人缴纳

暂行条例规定在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税(以下简称土地使用税)的纳税人,后续的规范性文件首先规定由产权所有人缴纳,并列举由实际使用人纳税的两种情况。这两种情况分别是产权人不在土地所在地或产权未确定的情况。后续的规范性文件并没有提供无租使用的情况下的纳税人的具体规定,故而按照上位法的原则性规定无租使用土地或者房产关联的土地的城镇土地使用税由使用人缴纳。

(二)房产税分两个情况,无租使用单位房产和无租使用个人房产

房产税规定首先是对产权所有人征税。并没有明确是否对产权人暂停营业的营业性用房免税。经营性用房产权所有人没有用于自己生产经营,且没有用于出租,没有产生收入,就免于缴税了?并没有此类规定。但是给了救济途径,可以申请困难减免。

1.无租使用单位房产由使用人代缴房产税

出于税款征收的简便和实际情况,无租使用的经营性房产实际在发生经营效用,使用人因使用房产而产生了经营活动获利,故而财税2009年128号文件,专门对无租使用房产问题有了似乎留了点漏洞的规定:“无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税”。

注意,该文件规定的是无租使用其他单位的房产,需要代缴房产税。代缴意味着产权所有人的纳税义务并没有免除,毕竟有人在经营,可以为产权所有人代缴。从另外一个角度说,代缴的好处是使用人可以以自己名字为抬头开具税款缴款书,进行所得税的税前扣除。取得一个双赢的结局。

2.无租使用个人经营性房产,由产权所有人缴纳房产税。

翻遍房产税相关文件,笔者并没有找到提及无租使用个人的房产的相关规定。也就是说经营性房产产权所有人是个人的情况下,无租使用经营性房产没有明确规定要代为缴纳房产税。

那么这里提出个问题,无租使用个人的经营性房产呢,是不是不要缴纳房产税了?

个人认为,纳税申报义务并没有免除。

首先从房产税暂行条例看,产权所有人缴纳房产税是第一顺位的。没有特殊情况的规定,那么就按产权所有人这一原则性规定征税。

那为什么没有文件针对这种情况进行规定?这大概率是基于一个基本的社会常识,个人不太可能做活雷锋的,所谓商人重利。一般来说,不会无租,所以税法未考虑此类情况。

无论租户是个人的亲戚还是朋友,个人总是在无租的时候,用其他的隐形的方式获利。比如照看房屋,维修房屋等等。这也等于获得了等量交换价值。

从另一个角度来说,经营性房产本身在用于经营,从实质征税原则来说,房产税是避免不了要征的。不然大量此类情况用于逃避房产税,是个很大的漏洞。

总结:无租使用单位房产,由房产使用人代缴房产税。无租使用个人呢房产由产权所有人缴纳房产税。而城镇土地使用税,则由使用人缴纳。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?