5月16日再破高点,上海二手房“置换链”正式启动——400万以上房源的房东,现在该出手了

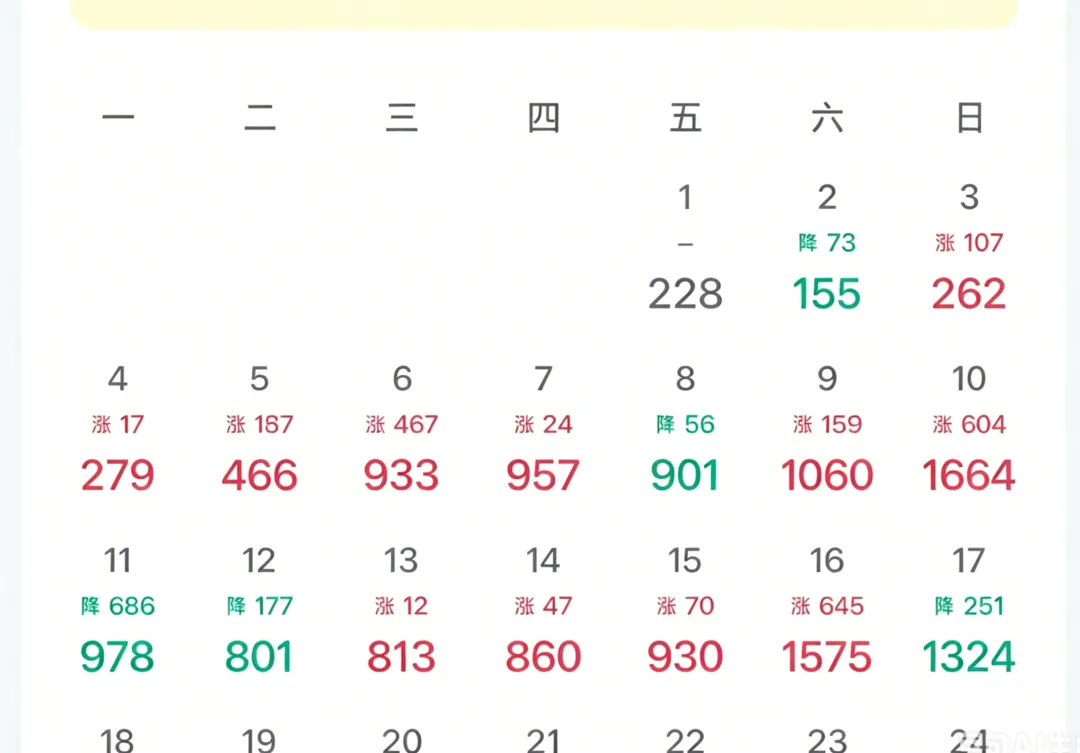

5月16日,上海二手房单日网签1575套,继5月10日的1664套之后再一次飙高。截至5月16日,5月累计网签已达12862套。

这不是偶然的脉冲,而是“政策松绑+信贷低门槛+价格松动+置换链启动”多重因素叠加的结果。但并非所有房东都在享受这波热度——分化从未如此剧烈。对于持有400万以上改善型房源的房东来说,一个关键信号已经亮起。

一、信贷端:历史最低利率,为改善型需求提供强力支撑

当前上海首套房商业贷款利率已降至5年期以上LPR减45个基点,即仅3.05%;公积金家庭最高贷款额度从160万元大幅提高至240万元,叠加多子女家庭和绿色建筑等多重上浮因素后,最高可达324万元。

做一个简单的试算:一套总价600万元的改善型二手房,首付按20%计算约120万元,剩余480万元采用“公积金+商业贷款”组合。公积金可贷240万元(利率低于商贷),商贷仅需240万元左右。按3.05%的商贷利率和30年等额本息估算,月供约1万元出头。在房价趋稳、租金有所松动的环境下,改善型房源的“质价比”优势正在被越来越多买家感知。

尤其值得注意的是,当前利率已处于历史低位。央行一季报删除了“降准降息”的明确表述,释放了货币政策边际收紧的信号。这意味着未来利率继续下行的空间有限。对于改善型购房者而言,当下或许是锁定低利率成本的最佳窗口期。

二、市场结构:400万以上成交占比全线上涨,“置换链”正式启动

真正值得关注的变化,在成交结构里。

从成交面积来看,2025年1月至2026年4月,上海二手房成交主力面积段为40至80平方米,整体成交占比约45.55%。但走势已经出现转折:80至100平方米成交占比已连续2个月提升,2026年4月达到23.7%,为2025年以来最高点。40至80平方米成交占比则从3月的47.24%下降至4月的45.8%。

更关键的信号在总价端。2026年4月,总价400万以下成交占比全线下跌,而400万以上各总价段成交占比全部上涨。在一线门店层面,这一趋势更为明显。上海太平洋房屋上南商圈总监段洪飞透露,4月成交均价已从3月的357万元升至411万元;600万元至1500万元的中大型房源带看量涨幅约50%。上海中原地产森兰板块董事宋沪雄也观察到,4月以来500万元、600万元乃至千万级别的高标的房源成交明显增多。

这些数据共同指向一个结论:上海二手房“置换链”已正式启动。刚需“上车”后,改善型需求开始接力,向上传导的通道正在打通。

对于持有400万以上房源的房东,当前的市场格局提供了三点有利条件:

一是买方支付能力增强。低利率和宽松信贷使高总价房源的月供压力显著降低,更多改善型买家有能力入场。太平洋房屋数据显示,4月新增客源同比增长46.6%,新增带看同比增长27.4%。

二是改善需求正在集中释放。多位一线从业者反馈,置换链条的传导已进入加速阶段。有客户将600多万的自有房源出售后置换了1000万左右的改善型房源。这说明400万至800万这一“中间段”房源的流动性正在改善。

三是供给端窗口期在收窄。截至5月11日,全市二手房挂牌量约31.7万套(含一套多挂)。但多位中介反映,诚意在售的“高性价比”房源较前期明显减少——一批优质房源陆续去化后,剩下的要么价格偏高,要么议价空间收窄。快速成交正在消耗最优质的库存,后续市场的持续性或面临结构性考验。

5月16日的1575套,是这波行情的一个注脚。真正驱动市场的,是置换链从底部到腰部的逐级传导。400万以上改善型房源占比首次全线提升,叠加历史低位的利率环境,意味着改善型房源的高质量买家池正在形成。

但窗口期不会无限敞开。高品质房源正在加速去化,信贷政策已触及边际拐点。对于持有改善型房源的房东而言,当前是今年甚至未来两年内最佳的出手时机。不要等到竞品房源集中入市、买家选择增多、议价空间被进一步压缩,才被动出手。

看懂数据,看懂结构,踩准节奏——才能在分化行情中抓住属于自己的主动权。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?