深圳 16 套房产估值仅 1.6 亿,贵阳银行 16 亿 “铜王贷” 坏账难追

导语:2935万打包拍卖6套写字楼却0人报名,谁为16亿“铜王贷”买单?

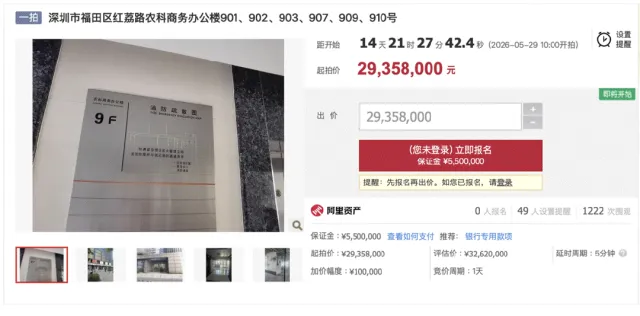

深圳核心地段写字楼,突然杀出一波“地板价”法拍资产,引发市场热议。近日,阿里法拍平台一则司法拍卖显示:深圳福田农科商务办公楼9层,整整6套办公用房打包挂牌,整体起拍价仅2935.8万元,相较3262万元的评估价直降不少。这6套办公用房总建面积达1179.34平方米,按评估价折算下来单价低至仅2.76万元/㎡。身处深圳福田核心区位,起拍价却远超市场预期,让这场看似普通的司法拍卖迅速成为业内焦点。翻看评估报告获悉,这6套办公用房的权利人为深圳市诚威新材料有限公司(以下简称“深圳诚威公司”),系正威集团关联企业;抵押权人则是贵阳银行(601997.SH)双龙航空港支行。这场法拍源自贵阳银行与“世界铜王”王文银旗下“正威系”之间的陈年信贷纠纷。1️⃣首批房产折价甩卖

阿里法拍平台显示,这6套办公用房将于5月29日开拍,评估价为3262万元,起拍价较评估价打九折。目前已有49人设置提醒,吸引1222次围观,但0人报名,冷清程度远超预期。*截图自阿里法拍平台本次挂牌的6套办公用房位于深圳市福田区红荔路与农轩路交汇处的农科商务办公楼,地处香蜜湖核心商务区,周边毗邻东海国际中心、招商银行大厦等高级写字楼,距离地铁7号线农林站不到两百米,区位优势显著。然而,优越的地理位置并未带来与之匹配的市场热度,更令人意外的是其超低的评估价格。评估报告显示,这6套办公用房,房屋内部基本为毛坯状态,公共区域已完成精装修,目前虽处于空置状态,但拍卖公告明确提示“房屋为被执行人所保管,后续交付需要一定时间”。这意味着,竞买人即便成功拍下,也可能面临漫长的清场过程,甚至需要自行承担清场成本。除了权属和交付风险,严格的资格限制也劝退了不少意向买家。拍卖公告要求,竞买人必须自行确认具备深圳市商业用房购房资格,否则竞拍成功后无法过户,550万元的保证金将不予退还。此外,交易过程中产生的税费虽按法律规定各自承担,但实践中买方往往需要先行垫付卖方税费,再向法院申请退还,资金占用成本较高。2️⃣16亿“铜王贷”

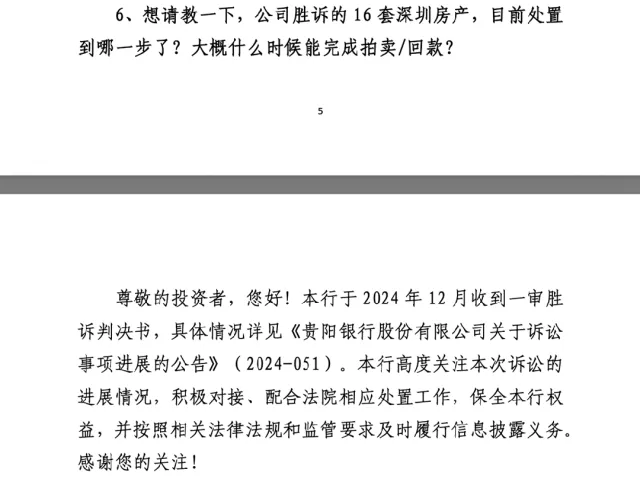

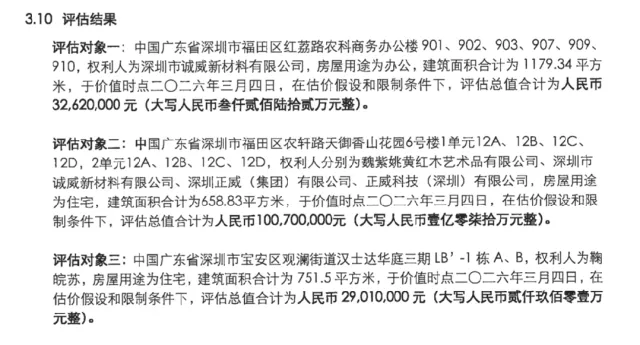

近日,贵阳银行参加2026年贵州辖区上市公司投资者集体接待日活动暨2025年度业绩说明会,会上一位投资者提问,银行胜诉的16套深圳房产,目前处置到哪一步了?大概什么时候能完成拍卖/回款?银行方并没有直接回答,而是表示2024年12月已收到一审胜诉判决,目前高度关注本次诉讼的进展情况,积极对接、配合法院相应处置工作,保全本行权益,并按照相关法律法规和监管要求及时履行信息披露义务。*截图自投资者关系活动记录表回溯来看,2021年6月,贵阳银行双龙航空港支行向贵州国际商品供应链管理有限公司(以下简称“贵州供应链管理公司”)授信16亿元,期限3年,相关合同签订后,双龙航空港支行已履行完毕相应的贷款发放及汇票承兑义务。上述16套房产为上述债务提供最高额抵押担保,该等抵押均已办理抵押登记。后来,贵州供应链管理公司未能按约定按时归还相关借款本息及票据垫款,且相关担保人亦未按时履行相应的担保义务,银行遂提起诉讼。贵阳银行双龙航空港支行亦于2024年12月收到一审胜诉判决。贵阳银行披露的《关于诉讼事项进展的公告》(2024-051)载明,双龙航空港支行对多名被告所有位于深圳的共计16套房屋的拍卖、变卖价款在16亿元及利息、罚息、复利范围内享有优先受偿权。实际上,此次司法诉讼正是上述6套办公用房法拍的背后渊源。上述评估报告的评估标的,除了这批法拍办公用房外,还囊括深圳当地8套住宅与2套别墅,上述合计16套房产,正是本次诉讼对应的全部涉案抵押标的物。值得关注的是,胜诉判决并未带来直接的真金白银的回款。评估报告显示,16套抵押房产的总评估价仅为1.62亿元,约为债权本金的10%。其中,本次挂牌的6套办公用房评估价3262万元,福田区天御香山花园8套住宅评估价1.007亿元,宝安区汉士达华庭2套别墅评估价2901 万元。*截图自评估报告不单是6套办公用房的“地板价”牵动市场眼球,整批16套房产背后的估值落差,更引发业内高度关注。2021年办理抵押时,这16套房产的估值究竟是多少?为何短短五年时间缩水如此严重?作者查阅评估报告发现,该16套房产均于 2021年6月18日办理了最高额抵押登记,被担保最高债权额为32亿元。根据国内银行业的普遍风控标准,住宅类房产的抵押贷款率(即贷款额度占房产评估价值的比例)通常不超过70%。按最高70%的抵押率计算,当年这16套房产的评估价至少应在23亿元以上,与现在的1.62亿元相差超过14倍。更糟糕的是,除了房产抵押外,其他担保措施也已基本失效。正威集团及关联公司的股权已被多家法院多轮冻结;王文银夫妇名下的资产也早已被查封殆尽,其个人连带责任保证沦为一纸空文。正威系贷款的处置困境,已经对贵阳银行的财务状况产生了实质性影响。财报数据显示,2025年贵阳银行抵债资产原值从年初的14.93亿元暴增至年末的26.16亿元,增幅高达75.2%,其中99%为流动性较差的房屋及建筑物。与此同时,该行针对抵债资产计提的减值准备从1.14 亿元跳升至3.21亿元,增幅近两倍。尽管贵阳银行声称已对正威系相关敞口全额计提减值,但大量难以变现的抵债资产长期挂账,不仅占用了银行的资金,还增加了管理成本和贬值风险。若本次拍卖的6套办公用房流拍,银行可能不得不接受以物抵债,进一步加剧“银行变房东”的困境。目前,首批6套办公用房的拍卖仍在报名阶段,最终能否成交还是未知数。剩余10套住宅及别墅何时挂牌、能拍出多少价格,也将直接影响贵阳银行的回款金额。2025年,贵阳银行实现营业收入129.99亿元,同比下降12.94%;归母净利润52.49亿元,较年初增长1.66%;不良贷款率为1.59%,较期初上升0.01个百分点。