在经历了一段短暂的“假日效应”波动后,深圳二手房市场迅速重回上升通道。

深圳市房地产中介协会最新发布的2026年第20周(5月11日—17日)周报显示,全市二手房共计录得1835套,环比上涨6.7%。一条清晰的‘V型曲线’已经形成。

截至2026年第20周,深房中协统计显示,全市周度二手房(含自助成交)共计录得1835套,环比上涨6.7%。

这已经是市场在经历了短暂震荡后连续数周保持回升态势。回顾此前:5月首周受假期因素影响,市场短暂回调;5月第二周,在“4·29”新政的强力拉动下,全市周度二手房录得量迅速反弹至1720套,环比大增50.6%;到了第20周,这一数字进一步攀升至1835套——一条清晰的‘V型曲线’已经形成。

拉长时间轴来看,2026年以来深圳二手房市场整体处于复苏通道中。1月份全市月度二手房录得量达6802套,环比增长2.9%,同比大增45.5%,创下近10个月新高;3月份进一步攀升至7225套,环比大涨151.2%,创近12个月新高。这表明,市场的基础支撑力量并未消退,而是在持续积蓄。

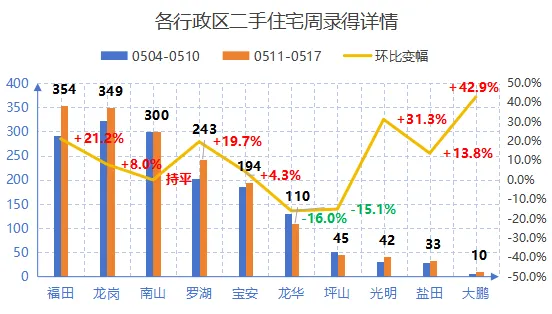

如果单看总量,1835套的周度录得量无疑是一份不错的成绩单。但真正值得我们关注的,是区域间的分化。

本周数据显示,多数行政区录得量环比上涨,但涨幅差异悬殊:

福田、龙岗、南山作为三大核心成交主力,三区合计贡献了全市超一半的成交量,起到了“压舱石”式的托底作用;

而位于外围的光明区、大鹏新区则表现亮眼,环比涨幅分别达到31.3%和42.9%,出现了明显的“洼地补涨”效应,显示出外围板块价格优势的虹吸力正在显现;

龙华与坪山则是全市仅有的两个录得量环比下跌的区域,说明外围部分区域市场修复节奏相对滞后。

这种“核心区托底+外围区补涨”并存的格局,实际上是新政对不同板块差异化传导的结果。对于关注市场走势的购房者和从业者而言,弄清楚自己所在板块处于修复的哪个阶段,比看全市平均数字更有意义。

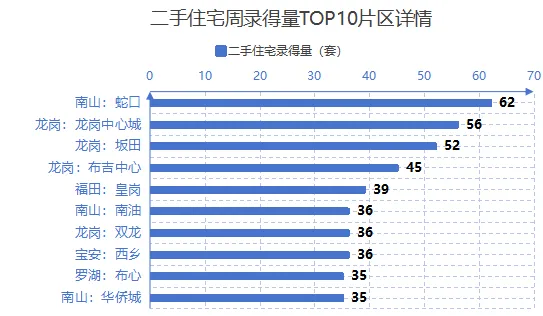

在最新一周的二手住宅录得量TOP10榜单中,南山区三个高端改善项目同时入围——华润城润府、桃源村、中信红树湾花城。

与此同时,龙岗区凭借和昌拾里花都、龙珠花园等项目入榜,夯实了刚需基本盘。

在TOP10片区榜单中,南山蛇口片区以62套的录得量夺得冠军;龙岗区则表现抢眼,共有龙岗中心城、坂田、布吉中心、双龙4个片区同步上榜,刚需成交主力地位进一步凸显。

两类产品同步放量,说明当前市场并非单腿走路,而是由“卖旧买新”的改善需求和首次置业的刚性需求共同驱动。从市场健康度来看,这种“两翼齐飞”的结构,比单纯靠某一类需求支撑要扎实得多。

深圳市场的回暖并非孤例,放眼全国,“以旧换新”政策正在成为激活楼市流动性的关键抓手。

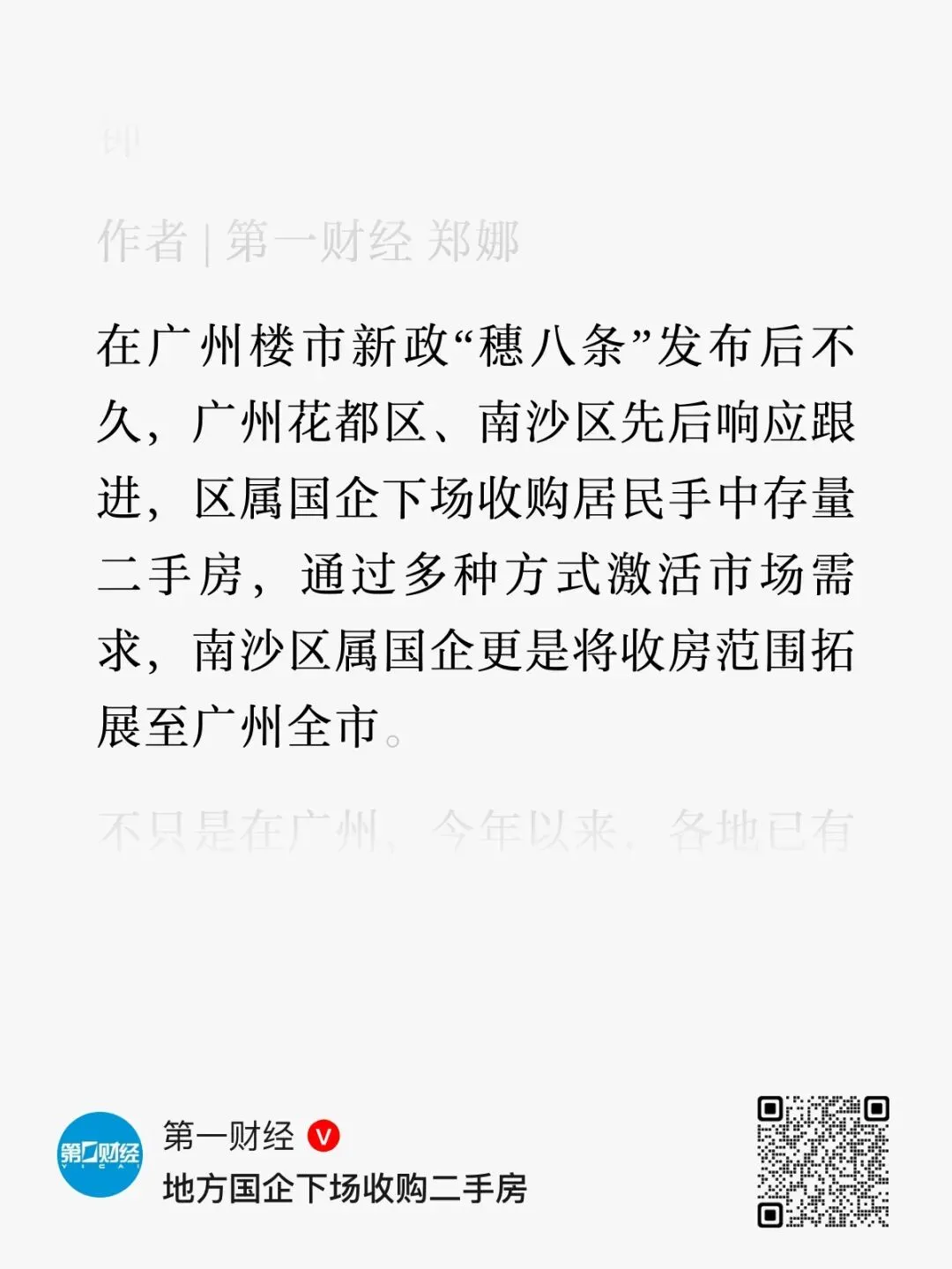

据第一财经报道,广州在楼市新政“穗八条”发布后,花都区、南沙区先后跟进,区属国企直接下场收购居民手中存量二手房。

其中,南沙区属国企南沙开建更是将收房范围扩展至广州全市,首批试点收旧总额度达30亿元。

花都区则推出了总额3000万元的“以旧换新”专项补贴,补贴金额为新房贷款总额的1%,单套最高2万元,且可与广州市级补贴叠加,单套最高合计可享5万元补贴。

从全国层面来看,中指院的统计显示,2026年以来全国超20城落地超40条“以旧换新”相关楼市政策,且模式在不断迭代升级。

佛山在收购房源用途上做了更多突破,明确可通过装修改造用作市场化租赁住房、旅居房甚至二次销售,大大提升了收购房源的使用灵活性。烟台则为收购二手房的租赁企业提供贷款贴息支持,丰富了资金来源。

对于深圳而言,这些政策的探索具有重要的风向标意义。深圳市场同样存在大量“卖旧买新”的置换需求,而“旧房难卖”一直是制约置换链条运转的核心堵点。

打通这个堵点的方法,正在兄弟城市的一线实践中逐步成型。如果未来深圳跟进类似政策,将为市场的可持续修复注入新的动能。

综合来看,当前深圳楼市的核心关键词可以概括为:政策驱动下的置换链激活与市场分化修复。

新政点燃了市场热度,置换链条正在逐步打通,但回暖的红利在各区域、各产品类型之间的分配并不均匀。

对于接下来的走势判断,有三点值得持续跟踪:

量能的持续性:单周1800套水平的录得量能否站稳并继续攀升,是判断这轮行情能否从“反弹”走向“反转”的核心观察指标。如果后续周度量能维持在1700套甚至更高水平,市场预期将得到进一步巩固。

置换需求的释放力度:“卖旧买新”的置换链条能否持续畅通,核心在于二手房挂牌量、带看量、成交量的同步提升,这也是支撑市场长期回暖的关键。

政策的接续性:广州等地“以旧换新”的实操经验是否会在深圳以适合本地市场特征的方式落地,将直接影响置换链条能否进一步提速。毕竟,只有把“卖旧”这个最难的环节理顺了,“买新”的需求才能真正释放。

内容仅供读者学习、交流,图片等素材来源网络

本公众号无法鉴别所有转载图片或文字的知识版权

版权归原作者所有,若对版权有异议,请后台联系我们处理

本文不构成任何买房、投资建议,楼市有风险,决策需谨慎

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?