一、二手房市场现状核心数据复盘

1. 短期成交数据

1. 本月(5月)累计网签15724套,环比下滑12.1%,5月整体成交量走弱;

2. 近7日滚动成交4226套,环比小幅上涨1.6%,短期单日成交(5.30仅295套)依旧低位,说明5月末成交回暖力度极弱,刚需看房下单意愿不足。

2. 供需价2年趋势核心信号

挂牌库存(橙线):前期冲高后持续回落,当前库存从高点14万+套下行至12万套区间,业主主动降价、撤牌惜售、置换离场三类行为叠加,挂牌供给收缩;

成交均价(红线):连续2年下行通道,价格底部尚未出现明确企稳反弹信号,买方价格预期持续走低,议价空间仍在;

月度成交量(蓝色柱):5月成交量相比3-4月高点明显回落,市场缺乏集中入市行情。

二手房6月行情深度预判

1. 成交量:小幅回暖,但难突破5月高点

支撑回暖逻辑:

① 5月环比下跌透支部分购房需求,6月端午小长假、学区收尾看房潮会带来小幅带看增量;

② 挂牌库存持续下降,低价急售房源消化速度加快,刚需捡漏需求会小幅释放;

③ 近7日滚动成交已经出现1.6%环比微涨,短期成交底部确认。

压制成交量逻辑:

① 成交均价持续下行,买方观望情绪浓厚,普遍持“再等等还有降价空间”心态,决策周期拉长;

② 5月整体成交基数偏低,即便小幅回升,6月全月网签大概率维持1.6万套以内,很难冲击2万套月度高位,属于温和修复,不是行情反转。

2. 价格:底部震荡,企稳无望,议价空间依旧充足

红线均价2年下行趋势没有拐头迹象,叠加库存虽然回落但总量仍超12万套,市场属于买方市场:

1. 刚需老破小、远郊次新:业主急售普遍让利3%-8%,6月议价空间不会收缩;

2. 改善型次新、品质小区:置换业主卖房心态分化,着急置换的大幅降价,持有观望的小幅调价,整体均价依旧承压;

3. 短期不存在涨价基础,6月二手房成交价维持阴跌/横盘微跌状态。

3. 挂牌供给:库存继续缓慢收缩

橙线挂牌库存持续下行趋势延续,两大原因:

① 部分业主看不到涨价预期,选择撤牌持有,不再挂牌出售;

② 低价急售房源快速成交,新增挂牌量少于成交消化量;

6月挂牌量持续走低,市场上优质低价笋盘会越来越稀缺,但不足以扭转价格走势。

二、新房市场数据复盘与6月预判

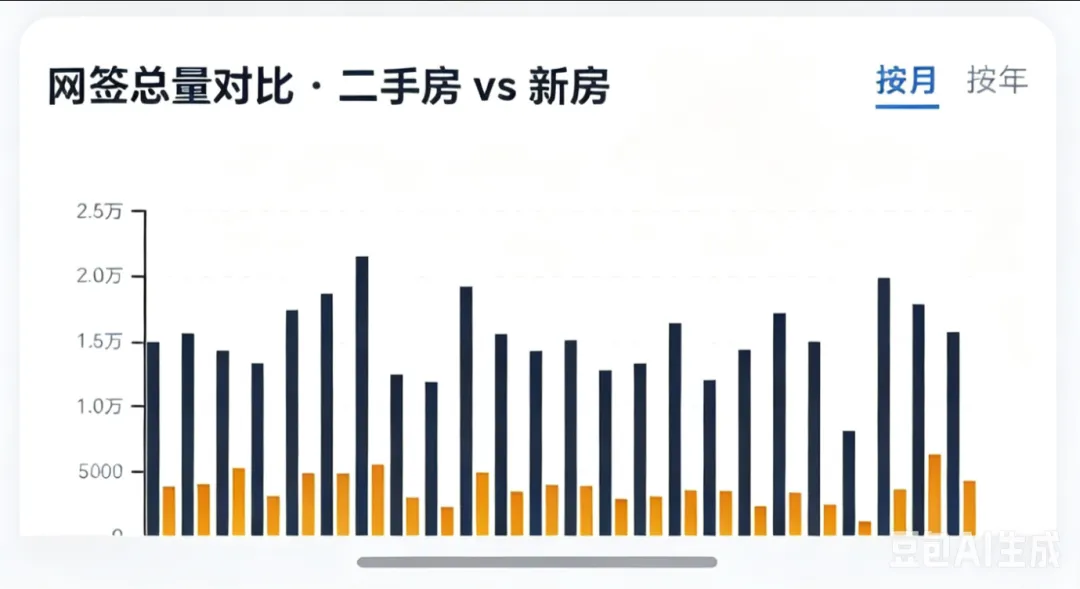

1. 新房&二手房月度网签对比图表核心信息

深色柱=二手房,浅橙柱=新房:

1. 历史规律:二手房月度成交量长期大幅高于新房,新房成交属于稳定低位运行;

2. 近期走势:新房月度成交波动更小,不会像二手房一样大起大落,新房市场靠房企推盘、特价活动拉动成交;

3. 5月新房成交:从柱状高度看,新房成交依旧维持常规水平,没有爆发式增长,房企以走量去库存为主。

新房6月行情深度分析

1. 成交量:房企冲半年业绩,成交环比明显上涨

1. 半年业绩节点驱动:6月是房企半年报关键窗口期,绝大多数开发商会推出特价房、首付分期、车位赠送、渠道佣金加码等促销政策,主动释放购房利好,吸引刚需、改善客户入场;

2. 供给端放量:6月会集中上新一批预售证,新增房源供给充足,可选楼盘、户型变多,带动到访和成交;

3. 对比二手房:新房成交量涨幅会显著高于二手房,新房市场短期热度会小幅超过二手房。

2. 价格:特价房常态化,整体均价稳中微降

1. 刚需远郊新房:为快速去化库存,批量推出工抵房、尾盘特价,单价直接下调几百至一千元/㎡,价格让利幅度大;

2. 城区改善新盘:优惠以赠送福利为主(装修、车位、物业费),明面上备案价不动,但实际购房成本下降;

3. 整体新房成交均价不会上涨,以价换量是6月新房主流策略。

3. 客群结构变化

1. 刚需客群向新房倾斜:二手房持续降价预期,部分刚需害怕买完继续贬值,转而选择新房锁定低价、全新房龄;

2. 改善新房依靠政策+促销:置换改善客户观望二手房存量,新房大户型、低容积率产品靠优惠撬动成交;

3. 投资客依旧缺席:无论新房二手房,投资需求几乎没有入场,市场完全依靠自住刚需、置换改善支撑。

三、6月新房+二手房市场整体总结

1. 二手房市场:温和修复、价格承压

成交:小幅回暖,月度网签1.4万-1.6万套区间,难有大幅反弹;

价格:持续底部震荡,议价空间充足,无上涨动力;

供需:挂牌库存持续收缩,笋盘逐步减少,但买方主导市场格局不变。

2. 新房市场:政策促销驱动,热度优于二手房

成交:房企半年冲业绩带动,环比5月明显上涨,成交弹性更大;

价格:以价换量常态化,特价房、各类福利优惠全面铺开;

机会:刚需自住可重点关注远郊特价新房,改善可对比城区新盘优惠和二手笋盘。

3. 买房策略参考

1. 刚需自住:优先筛选二手房急售笋盘(议价空间大),同时对比新房特价房,两者横向比价;

2. 置换改善:二手房市场可慢慢挑房,不用急于下手,6月业主让利意愿较强;新房关注半年促销节点,入手成本更低;

3. 短期投资:新房二手房均不具备涨价行情,无投资入场价值。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?