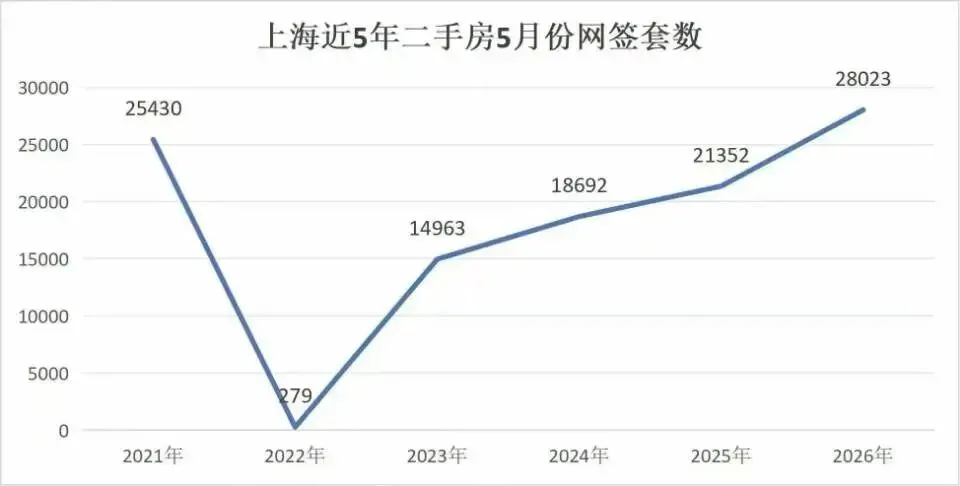

刚过去的5月,上海二手房交出一份令市场各方满意的答卷:全月成交量达到28023套,不仅延续了3月、4月的市场热度,更是刷新了近5年来的同期纪录。至此,这个春天,上海楼市用一份扎实的“成绩单”,向外界宣告了一个久违的词语的回归——“金三银四红五”。

一、“3万套”“2.87万套”“2.8万套”:连续三个月高位运行

回看今年春节以来的上海楼市,每一步都踩得扎实。

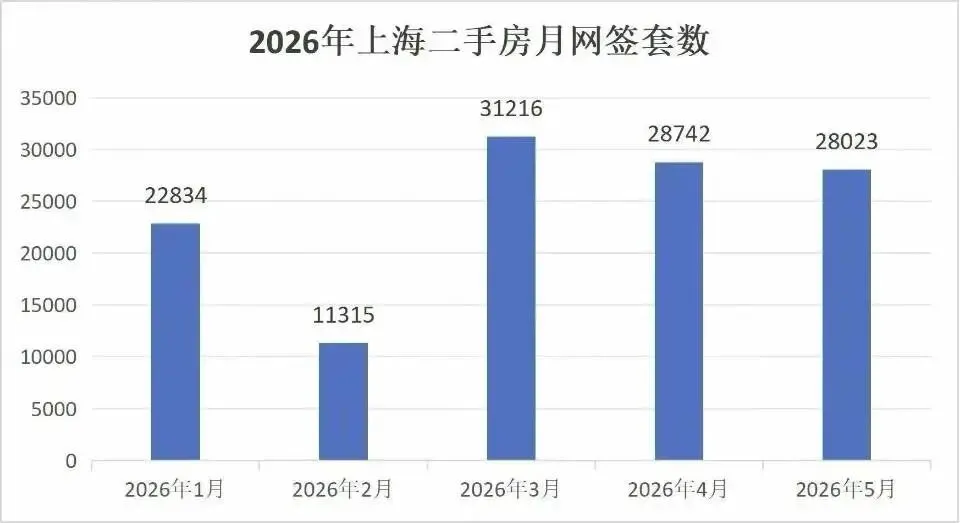

3月,上海二手房网签成交一举达到31215套,突破了3.1万套大关,环比2月大涨176%,同比去年3月增长6%,创下自2021年3月以来近5年的月度成交新高。全月共有13个单日成交突破千套,其中3月28日单日成交1585套,刷新了近5年的单日成交历史新高。

“金三”的势头并未止步于3月。4月,上海二手房(含商业)累计网签量达28742套,同比上涨约22.3%,一举打破2019年4月2.71万套的此前同期纪录,创下近10年来上海4月单月成交最高值。4月全月日均成交958套,有8天成交量超千套,其中包括2个工作日。

3月与4月合计,上海二手房“金三银四”共成交约5.99万套,这一成绩在近10年中排名第二、为近5年最高位,仅次于2021年的6.59万套。

而进入5月,热度不仅没有降温,反而持续走高。根据“网上房地产”数据,5月上海二手房成交28023套,同比增长约31%。这一成交规模不仅创下近6年来的5月同期新高,即使放在近十年的时间跨度中,也仅次于2020年5月约3.05万套的成交水平。5月10日单日网签更是一举冲上1664套,超过4月11日的1632套,创下近5年来的单日成交新纪录。在5天“五一”小长假的影响下,全月日均签约量仍稳定在约900套。

若剔除春节扰动,上海二手房月度网签量已连续6个月保持在2万套的荣枯线以上,市场需求韧性的底色愈发清晰。

二、从“量涨价跌”到“量价齐稳”:久违的价格信号正在出现

行情持续的背后,一个更为关键的信号正在浮现——价格。

经历了长达数年的深度调整后,上海二手住宅销售价格自2月起已实现连续三个月环比上涨,且涨幅逐月扩大:2月环比上涨0.2%,3月涨0.4%,4月已达0.7%,连续三个月领跑70个大中城市。

而在3月行情启动之初,市场还处于典型的“以价换量”阶段——3月成交均价为34429元/㎡,环比下跌2.85%,同比下跌16.79%。彼时,总价200万元以下的房源成交占比高达50.3%,刚需及刚改群体合计占比超过70%,是市场的绝对主力。

但随着置换链条逐步打通,改善型需求开始接力回暖。4月,总价300万至500万元房源成交占比提升至22%,500万元以上改善型成交占比由16.6%升至17.9%。进入5月后,144至180平方米中大户型以及180至250平方米大户型也陆续出现止跌迹象。从核心区“老破小”到远郊刚需盘,再到中心区改善型大户型,不同面积段的房源正逐步实现接力修复。

成交量持续放量、价格逐步企稳回升、“刚需托底+改善接力”的结构日趋清晰——这三个趋势叠加在一起,正构成了一个让市场各方最有信心的“复苏坐标系”。

三、多方合力:政策、价格、信心共振的结果

“金三银四红五”的出现并非偶然,而是多种力量同频共振的结果。

政策端,最直接的催化剂是今年2月25日出台的新“沪七条”。新政从非沪籍购房社保年限缩短(3年缩至1年)、公积金贷款额度提高、房产税优化等多个维度发力,精准激活了此前被压抑的刚需与置换需求。政策落地后,主流中介平台日活激增,带看量翻倍,前期积压的需求在3月至5月集中释放。与此同时,上海多个区开始了针对旧住房“收购置换”的试点,也为市场注入了额外的流动性。房贷利率也保持在历史低位的“3时代”——5年期以上LPR已连续11个月稳定在3.5%,上海实际执行利率低至3.05%。

价格端,经过此前的长时间深度调整,上海二手房的价格已进入一个相对合理的区间。性价比优势的显现,使得观望已久的购房者开始集中入场。受持续活跃的成交量带动,二手挂牌量也在持续收缩。截至2026年5月底,上海链家平台对外展示的挂牌房源约7.88万套,较高峰时期减少超过3万套,降至近三年来最低水平。市场供需关系正在逐步改善。

信心端,“成交量维持高位、议价空间持续收窄”的局面延续至今。以5月为例,工作日日均成交维持在约868套,周末则显著放量、日均接近千套,表明市场交易情绪仍在高位运行,买卖双方博弈加剧但并未出现明显降温信号。

上海链家研究院负责人李根分析认为,3月上海二手房成交数据印证了市场信心的强势回归,其带看量相比1月提升了28%,价格指数也环比上涨了1%,买方的平均成交周期已从去年年中的49天缩短至39天。

四、分化格局下的理性复苏

当然,成交量不断冲高的背后,市场的结构性分化依然明显。从全国主要城市来看,2026年3月至4月,五城(北京、上海、深圳、杭州、天津)二手房共同走出成交冲高、价格偏弱、结构分化的行情,二手房显著跑赢新房,成为本轮市场修复的核心引擎。其中,上海的热度最为突出,3月成交28492套(近4年新高),4月25985套,同比+25%,连续两个月位居高位。

从上海本地来看,虽然外围刚需盘仍是成交主力,但内环及内中环改善板块的修复动能正在逐步增强,高端改善盘表现亦颇为抢眼。太平洋房屋相关人士评价称,整体来看,市场在政策红利持续释放下,延续了“刚需托底、改善温和复苏、高端分化”的修复趋势。

五、6月之后:行情能否延续?

“金三银四红五”已成定局,但市场更关心的是:这股热度能否延续到6月及下半年?

从政策端看,“沪七条”的全面效果尚未完全显现,公积金政策优化、限购松绑等举措预计将在未来几个月持续释放购买力。叠加近期深圳、广州等核心城市密集出台相关政策,市场的整体信心有望进一步提升。上海计划将收购二手房试点进一步扩大至五个中心城区,也将进一步打通一二手置换链条。

从基本面看,需求已基本企稳。2025年上海的新房和二手房成交面积之和较2024年已实现微幅回升,楼市的调整压力主要来自供给侧,不必过度担忧需求萎缩的扰动。随着挂牌量持续减少,库存压力逐步缓解,市场正从政策驱动转向自发循环的良性轨道。

当然,市场也并非没有隐忧。以价换量的逻辑仍在不同区域持续演绎,全市整体均价缺乏大幅上涨的基础,核心地段与非核心资产之间的分化也将进一步加剧。对于购房者而言,入市窗口期依然存在,但“捡漏”的难度确实在加大。

总体来看,2026年春天上海二手房市场的表现,无论是成交量、成交结构的变化,还是价格信号的修复,都向市场传达了一个清晰的信号:本轮复苏并非短暂的脉冲式反弹,而是在政策、价格、信心三重力量共振下的稳健抬升。对于经历了多年调整的楼市而言,“金三银四红五”或许只是一个开端,更值得关注的,是整个置换链条能否持续向上打通,以及这份热度能否在接下来的一年里,从核心城市向更广阔的市场蔓延。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?