房产一押、二押:

普通人搞懂房产抵押

不再踩坑

安星说债

点击蓝字

关注我们

什么是房产一押,

房屋初次抵押本源逻辑

不少业主手头缺少周转资金时,最先接触的抵押形式便是房产一押,也是市面上最稳妥的抵押方式。

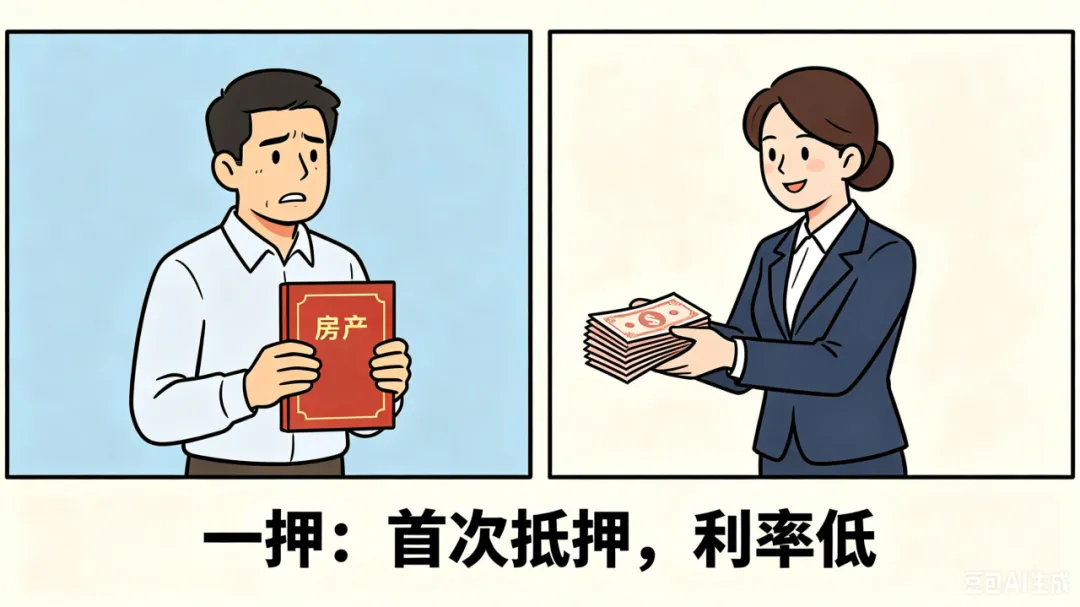

1. 一押特指房产没有任何抵押负债,房主手握完整产权凭证,把名下住宅、商铺等不动产首次抵押给银行。

2. 银行核验房产估值、个人征信与资质后,按照房屋总价的合理比例下放贷款,房贷本质就是最普遍的一押。购房者按揭买房,房产证抵押在银行,按期偿还月供,就是标准的首次抵押。

3. 还清全部欠款后,办理解押手续,房产产权完整回归房主名下,抵押关系就此终止。

房产二押,在已有抵押

基础上二次盘活资产

房子已经办理过一押、房贷还没结清,房屋除去剩余未还贷款,依旧存有剩余价值,依托这份残值办理的抵押,统称为二押。

1. 不用结清原有按揭尾款,不用赎回房产证,是二押最核心的优势,省去大额垫资成本,适合短期资金周转。

2. 放款主体不局限于银行,多数正规持牌金融机构均可受理,放款门槛相较一押宽松,审批速度更快。

3. 债权优先级有明确区别:一旦出现逾期处置房产,拍卖所得钱款优先偿还一押债权方,剩余资金才会划拨给二押机构,这也是二押利率普遍高于一押的关键缘由。

一押和二押核心区别,

三点避开借贷误区

1. 抵押前提不同

一押要求房产干净无抵押、无未结清贷款;二押绑定现存按揭,依托房产剩余残值落地办理。

2. 费用与利率悬殊

银行一押风控严谨,年化利率偏低,使用成本亲民;二押风控风险更高,借贷利息通常高于首次抵押。

3. 资金用途侧重

一押多用于大额置业、长期大额经营周转;二押偏向短期应急、小额生意周转,借款周期普遍更短。

无论是一押还是二押,都要对接持牌正规金融主体,避开无资质民间借贷。结合自身收入规划还款周期,防止逾期带来房产被处置的风险。

有任何债务问题或不会协商的,可以留言。如需帮助详细了解方案,可以点我头像后台私信。