21%高净值人群减持房产,“收租”的逻辑变了

- 2026-06-19 11:23:18

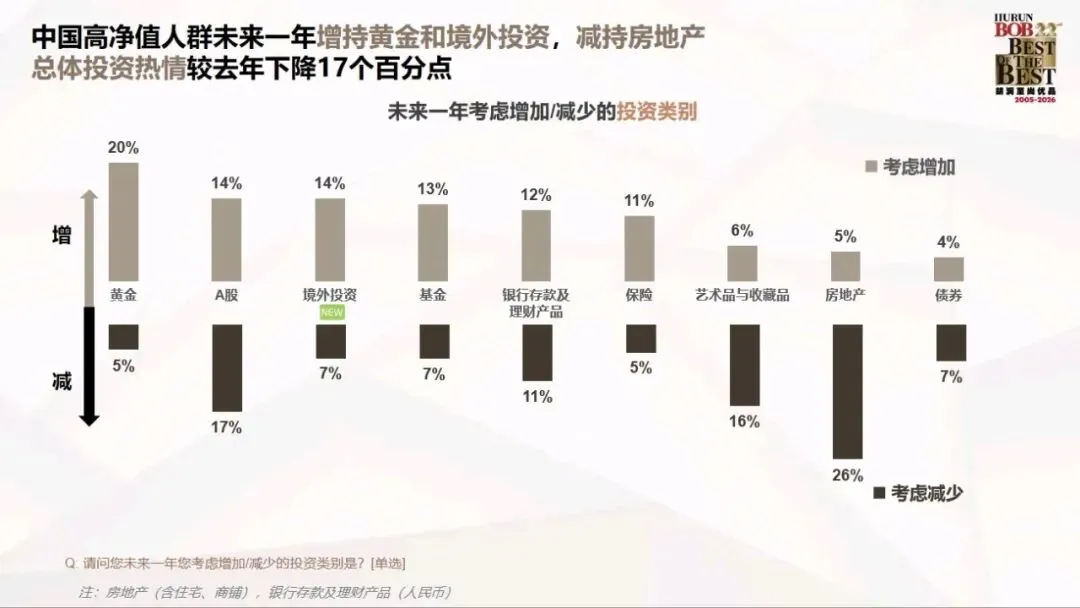

《2026胡润至尚优品中国高净值人群品质生活报告》,调研了470位千万资产以上的人士,数据很直接:房地产的净减少意向高达21%,创下近七年新低。

也就是说,每5个富人里面,就有1个在减持手上的房产。

同时,报告还揭示了一个变化:投资收益(28%)已经取代工资和房产,成为高净值人群最大的财富来源。

资产在搬家,收租的瘾还在,只是形式变了。

这两年,房产市场确实在调整

过去二十年,买房几乎是普通人最靠谱的投资方式。

但现在这个信仰有点崩塌。

租金回报率在往下走。2025年50个城市平均租金回报率只有2.08%,一线城市更明显——深圳、北京在1.48%左右,上海1.78%。一套100万的房子,月租大概也就1500元上下。

房价也进入了调整期。2025年1-11月,百城二手房价格累计下7.46%,除了核心地段,很多城市的房子从“买到就赚”变成了需要长期持有的状态。

当然,房子依然是大部分家庭最重要的资产,自住的需求始终在。只是,如果目的是“买房收租、靠租金补充现金流”,现在确实不是最好的时候。

“买房收租”依然是个好模型

买房收租,本质上是想用一笔积蓄,换一份长期、稳定、省心的现金流,补充日常生活开支,或者作为养老的补充。

这个需求没有消失,只是房地产市场的变化让传统方式变得不那么划算了。

那现在还有没有一种工具,既能满足“收租”的需求,又不用操心维护,还不用担心断租和房价下跌?

“金融房产”:换个方式当房东

有一种玩法跟买房收租很像,很多人把它叫做“金融房产”。

你一次性或分期投入一笔钱,相当于付了“房款”;

从第二年开始收租,每年固定领一笔“租金”,终身领取。

它有几个实体房产比不了的优势:

1. 不用打理

没有物业费、没有维修费、不用换水管、不用和租客沟通。租金每年自动到账,省心省力。

2. 永不断租

实体房子更换租客,可能会空置一两个月,但“金融房产”的“租金”是合同约定的,无论市场好坏,都没有空置期。

3. 想卖就卖,还不跌价

实体房子想变现,挂牌几个月是常事,急卖还得降价。而“金融房产”随时可以“卖掉”(退保),没有中介费、没有税费、不用讨价还价,几个工作日到账。

缺点也有,就是前几年这套房子价格比较低,租金比较少。不适合短期两三年投资,更适合长期持有,享受源源不断的现金流。

这点也很好理解,买房收租都不是图短期的收益,都是为了长期的现金流,相当于多一个稳定的收入来源,看中的是稳定和持久。

100万“买房”,月租2500+

举个例子:

一位40岁女性,一次性投入100万:

“交房”即收租:保单生效首年即可领取1.4万分红,月租约1200元。

“租金”还会涨:从第5年开始,每年1.77万租金,雷打不动,准时入账,只要“房子”在,永不断租。并且每年还有额外红利,综合回报约3.29%,年领约3.3万,月租涨至2750元。

同样的100万,实体房产月租约1500元,还得操心维护、担心断租;金融房产月租2500元+,自动到账。万一需要用钱,“房子”想卖就卖,还不折价。

写在最后

胡润报告的数据其实在告诉我们一件事:富人们的资产正在搬家——他们减少房产配置,转向黄金、保险和境外投资。

这并不是说房子没有价值。对于自住来说,房子永远是家。只是时代变了,如果还抱着“买房收租”稳吃现金流,可能会受伤。

形式变了,自然思路也要转变。不是不能收租,而是换个工具,同样的100万,同样的模式,但结果更好。

值得一提的是,6月30日前后,是一个值得关注的时间窗口。

对于原本就在考虑配置储蓄型保险的朋友来说,630之前和之后买,预期总利益可能存在明显差距。现在上车,是更稳当的选择。

往期推荐

<关于我>

<分红怎么看>

<攒钱&养老金>

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 房产市场格局重塑,不出意外后年步梯刚需房源迎来三大调整

- 华商洞见|高净值家庭资产配置实战模型:房产+基金+保险,如何构建“进可攻,退可守”组合?

- 中国第一收藏狂人:卖掉美国和台湾房产,只为收藏5万件文物!

- 点击查看→ #小程序 ://贝壳找房丨二手房新房租房装修/中海澳门佳园/Xmv2eesp3mjBWTp

- 横山法院拍卖榆阳区南郊肤施路一处房产,68万元起拍!

- 房产继承过户顺序颠倒,多缴数十万税费追悔莫及

- 普宁房产头部

- 梅州市2026-06-18(二手房新增80套-有图)-梅州找房就上-梅州房源信息网

- 【2026-06-17 上海二手房成交情况】

- 点击直达→ #小程序 ://贝壳找房丨二手房新房租房装修/57HmVjLxyDRj0lx 万科瑧府(万科世纪灯湖·瑧府)|万科TOP级瑧系产品,千灯湖中轴