资本市场的地产板块,再添一则退市案例。

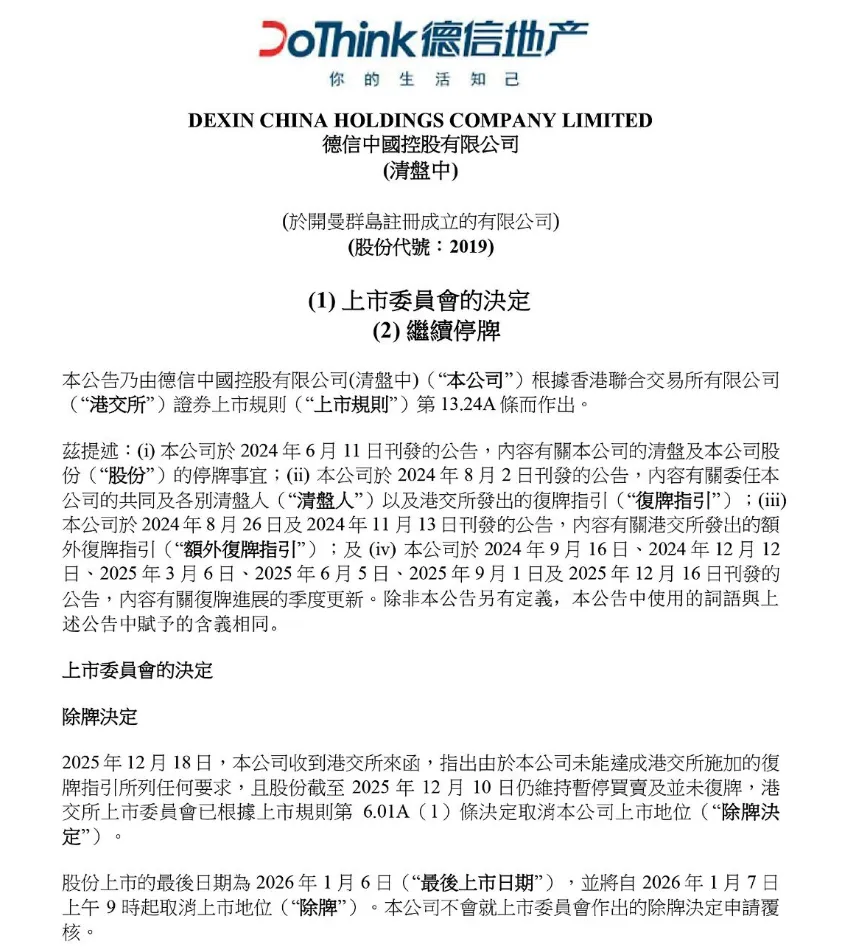

2025年12月19日,德信中国控股有限公司发布公告:港交所上市委员会已决定取消其上市地位。

股票最后交易日为2026年1月6日,1月7日起正式摘牌,且公司不会就该决定申请复核。

这则公告背后,藏着一个时代的落幕——曾代表浙江民营房企崛起力量的“浙系房企四小龙”,如今已全部陷入困局。

回溯德信中国的退市轨迹,其困境并非一蹴而就。这家1995年发源于浙江湖州、2005年迁至杭州的房企,曾有过高光时刻。2019年登陆港交所后,它意气风发地提出“三年跨入千亿阵营”的目标。

2020年,德信销售额达740亿元,资产规模攀升至1173亿元,距离千亿目标仅一步之遥。

但激进扩张早已埋下隐患。2021年,公司新增土地支出322亿元,叠加行业流动性危机来袭,经营状况急转直下。

2022年,德信中国合约销售额同比暴跌51%。更致命的是,它因未能支付一笔利率9.95%的美元债利息,被债权人提交清盘呈请。

尽管公司提出债务重组方案,拟以旧债置换新债并支付少量现金,却未能获得足够债权人支持,重组进程持续停滞。

2024年6月,公司股票停牌,市值仅剩2.52亿港元。随后进入清盘程序,最终因未能达成港交所复牌指引,触发退市条件。

德信的离场,只是“浙系四小龙”集体沉沦的其中一块拼图。

早在2024年,佳源国际、祥生控股就已先后折戟。10月29日,佳源国际被港交所摘牌;11月11日,祥生控股也步其后尘。

两者退市原因如出一辙:未能在复牌截止日期前履行复牌指引,且未按时发布财务业绩报告。

祥生控股曾凭借高周转模式快速扩张,巅峰时期销售额突破千亿。但过度依赖融资、区域集中度过高的问题,在行业下行期集中爆发,债务违约后无力回天。

佳源国际则因流动性紧张陷入债务困局,虽尝试自救,却始终未能扭转颓势,最终只能无奈退市。

尚未正式退市的中梁控股,处境同样艰难。

作为“四小龙”中高周转模式的代表,中梁控股一度实现全国化布局,风光无限。

但行业调整期的资金压力,让它举步维艰。目前公司股份已长期停牌,若无法达成港交所复牌要求,最终仍难逃退市命运,只是比另外三家多了一段缓冲期。

“四小龙”的集体折戟,不是个例,而是房地产行业深度调整期的缩影。

梳理四家企业的困局,能发现诸多共性隐患。

其一,激进扩张导致资金链脆弱。行业上行期,四家企业都靠高杠杆拿地、快速周转扩大规模,过度依赖融资维系运转。一旦市场下行,销售回款受阻,资金链就极易断裂。

其二,债务结构失衡且化解乏力。以德信中国为例,虽仅有一笔3.5亿美元的美元债,但未能妥善处置就引发连锁反应。佳源、祥生等企业的债务问题更复杂,重组方案难以兼顾各方利益。

其三,抗风险能力不足。四家企业均深耕长三角区域,区域集中度偏高。当局部市场遇冷,缺乏其他区域的业绩支撑,经营压力进一步加剧。

从行业大背景来看,房企退市潮早已蔓延。

自2021年以来,截至2025年8月,已有27家上市房企被动退市,其中H股13家。

这些企业中,多数因连续停牌18个月未达成复牌指引,被强制摘牌。

德信等“浙系四小龙”的离场,本质上是行业劣质产能出清的必然结果。过去依赖高杠杆、高周转的发展模式,早已难以为继。

如今,房地产行业正经历前所未有的洗牌重组,旧逻辑正在被打破。

对于购房者而言,房企退市带来的最大担忧,莫过于项目交付问题。

尽管清盘人在推动德信等企业的资产变现,但截至2025年12月中旬,相关重组仍无实质性进展。

部分项目已出现延期甚至停工风险,让业主忧心忡忡。

“浙系四小龙”的折戟,为所有民营房企敲响了警钟。

随着劣质产能逐步出清,行业格局正向“强者恒强”倾斜。现金流稳健的头部企业,有望加速整合资源,推动行业回归理性发展轨道。

曾经的“浙系荣光”已然落幕,这也预示着房地产行业的发展逻辑已彻底改变。现在的房企不再以“千亿”、“万亿”为目标,它们所求的只有两个字:活着。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?