本周关注:国内方面,《求是》刊发题为《改善和稳定房地产市场预期》的重要评论文章,文章明确指出,房地产行业进入由旧模式终结所驱动的深度调整期,需引导房地产在低风险、市场化出清中形成新的均衡,房地产行业应被视为宏观经济的稳定器而非新一轮增长引擎。经济数据方面,12月PMI超季节性回升并重回扩张区间,表明制造业生产活动有所改善。海外方面,中东伊朗国内局势以及美国对委内瑞拉采取军事行动,引发市场对原油供应与地缘风险溢价上行的担忧,需持续关注地缘冲突对资产价格的潜在冲击。

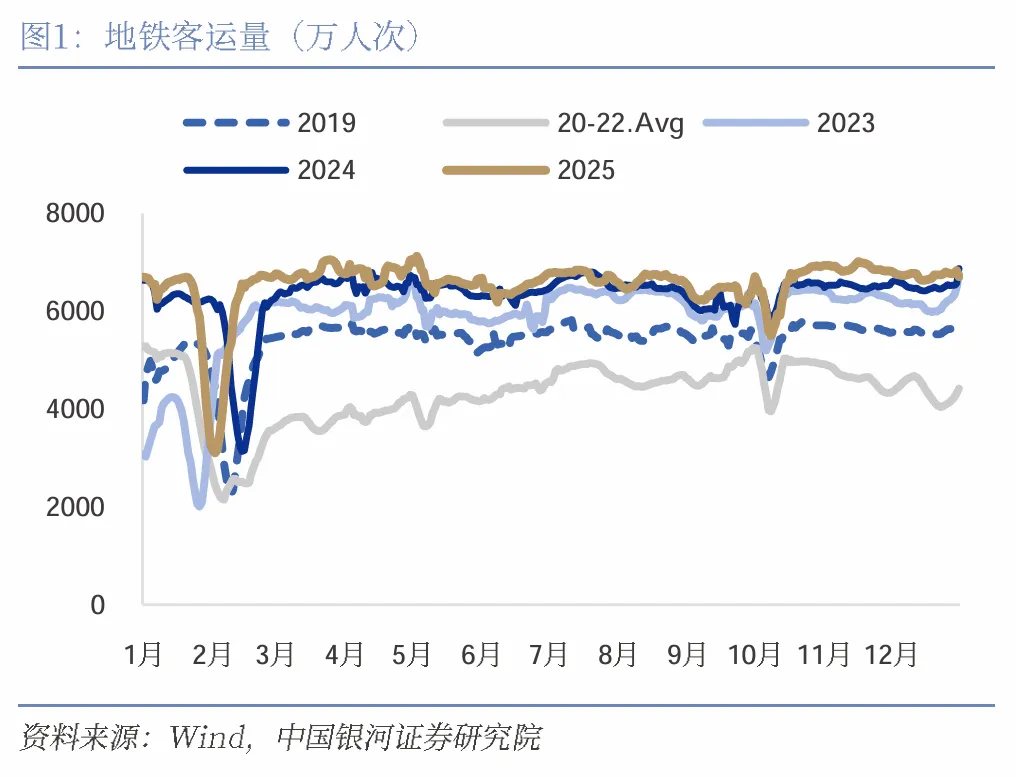

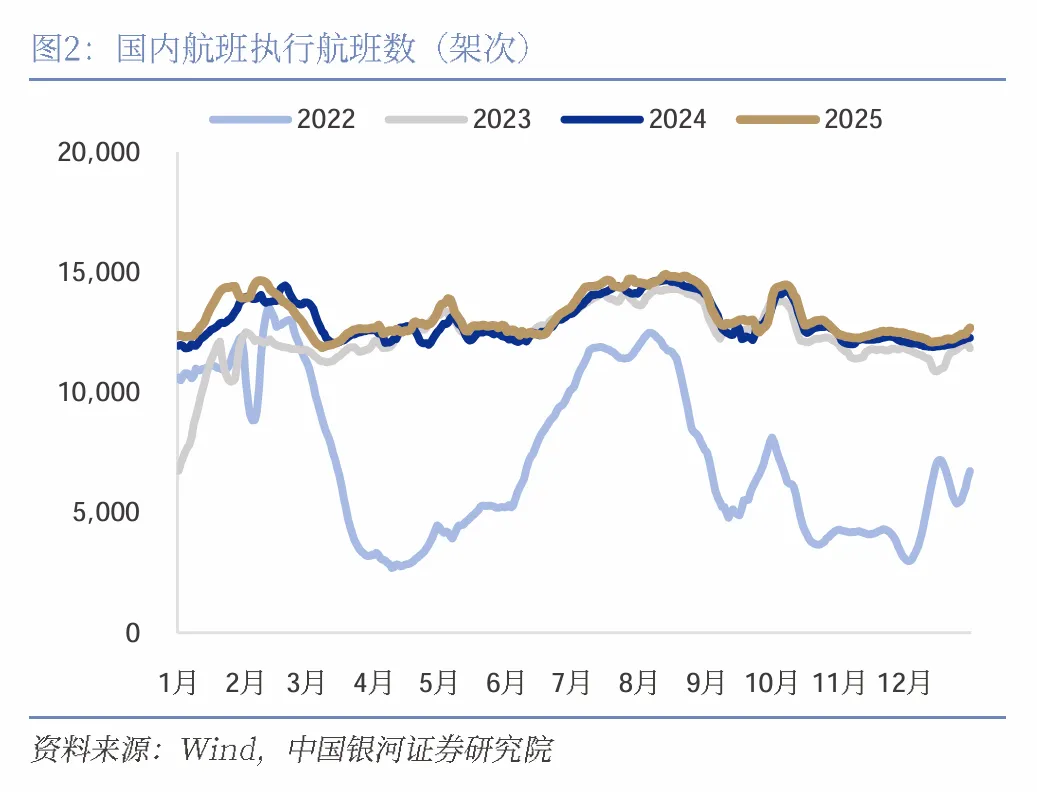

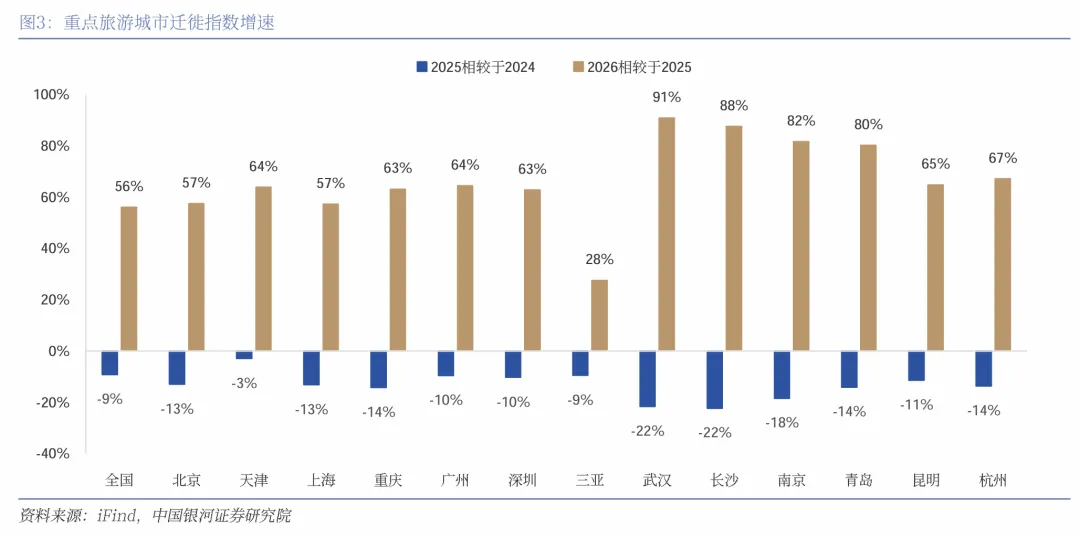

国内宏观-需求端:(1)消费:元旦假期居民出行和观影需求火热,2025年底乘用车零售同比降幅收窄。据交通运输部,元旦假期(2026年1月1日-1月3日),全社会跨区域人员流动量预计5.9亿人次(日均1.98亿人次),同比2025年日均增长19.5%。全国迁徙规模指数较2025元旦假期增长56%。假期3天电影票房收入7.4亿元,较2025年同期电影票房收入增长60%。2025年12月全月,地铁客运量同比增3.12%,国内执行航班数平均值为1.23万架次,同比增长2.1%,国际执行航班数平均1814.3架次,同比增长6.5%。据乘联会,截至12月28日,全国乘用车市场零售192.8万辆,同比下降18.6%。(2)外需:高频数据显示25年12月最后一周外需呈量增价减趋势,运价指数增幅收窄而吞吐量增速上行。25年12月,波罗的海干散货指数(BDI)均值为2315.2,环比5.1%,同比增104.3%;中国出口集装箱运价指数均值为1126.1,较11月均值增长2.5%,同比下降24.4%。12月最后一周港口货物吞吐量2561.5万吨,同比增长3.2%,集装箱吞吐量611.0万箱,同比增长9.0%。

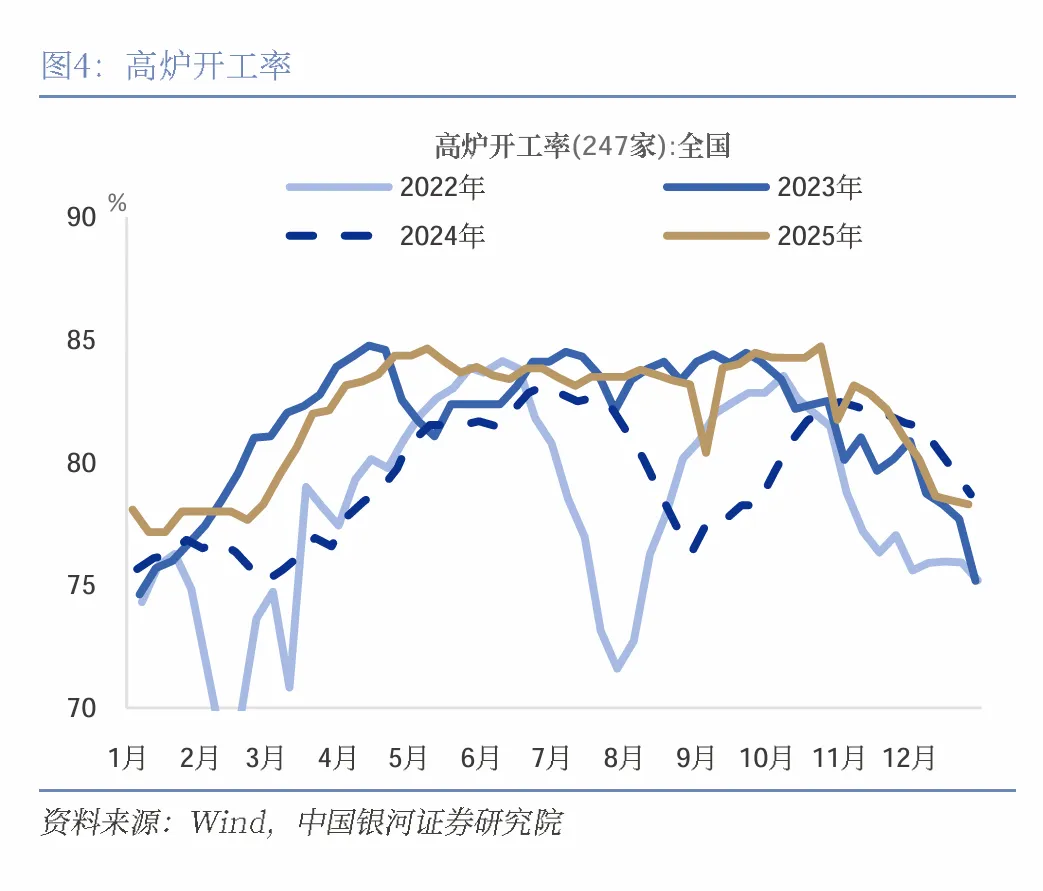

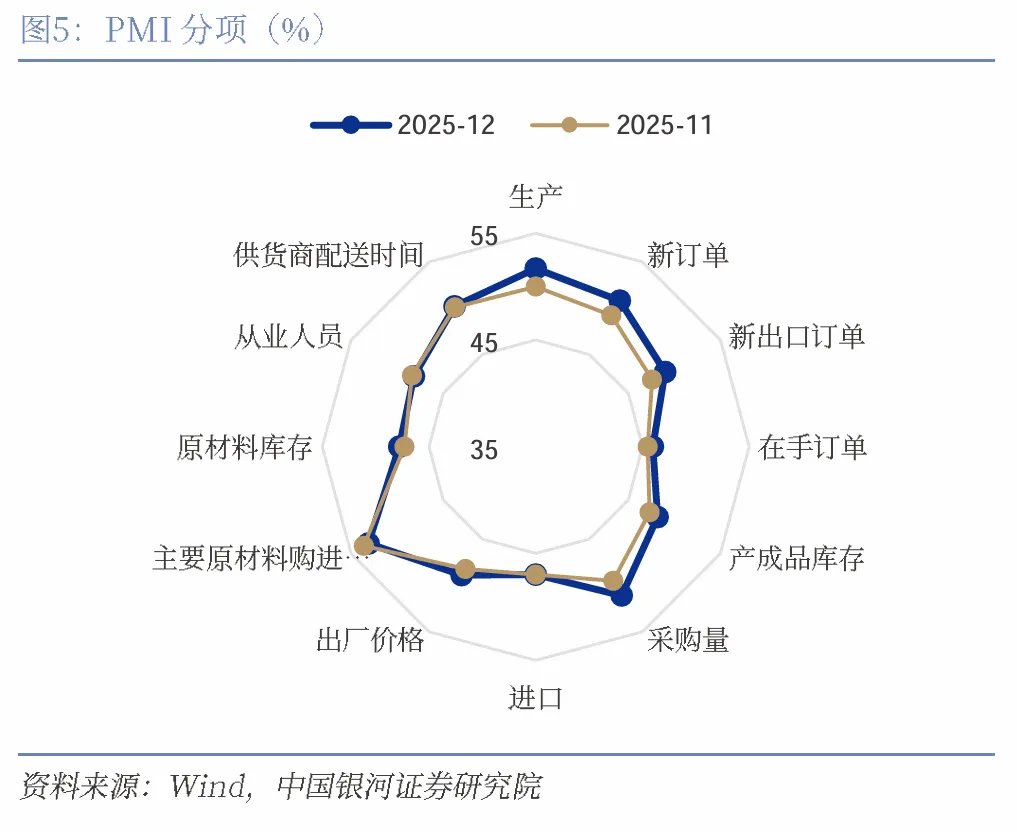

国内宏观-生产端:PMI和高频数据出现背离。截止12月31日,生产继续保持淡季下行趋势,高炉开工率12月环比下降3.42pct至78.88%、焦炉生产率下降0.16pct至71.34%、线材开工率下降3.06pct至44.62;化工方面,PTA开工率下降1.27pct至73.75%,产量下降1.37%至141.29万吨。消费制造业方面,汽车半钢胎开工率下降0.17pct至71.48%。然而2025年12月份,我国官方制造业PMI为50.1%,自4月以来首次重返扩张区间,12月实体经济的实物工作量并未出现与PMI同步的明显改善。我们认为有三个方面原因,一是政策发力让企业边际情绪修复并对政策的预期改善,发改委近日组织下达2026年提前批“两重”中央内预算,共计约2950亿元。二是外需的上升造成不同行业间结构出现分化,主要动能或来自于美联储降息以及欧美国家大财政政策的开启。三是春节较晚,对12月的生产影响较小,高炉开工率2018-2024年11月和12月平均录得78.9%和77.4%,差异1.5pct;但2025年11月和12月分别录得82.3%和78.9%,虽然两者差距3.42pct,但11月基数过高是主要原因,12月的开工率仍高于2018-2024年平均。

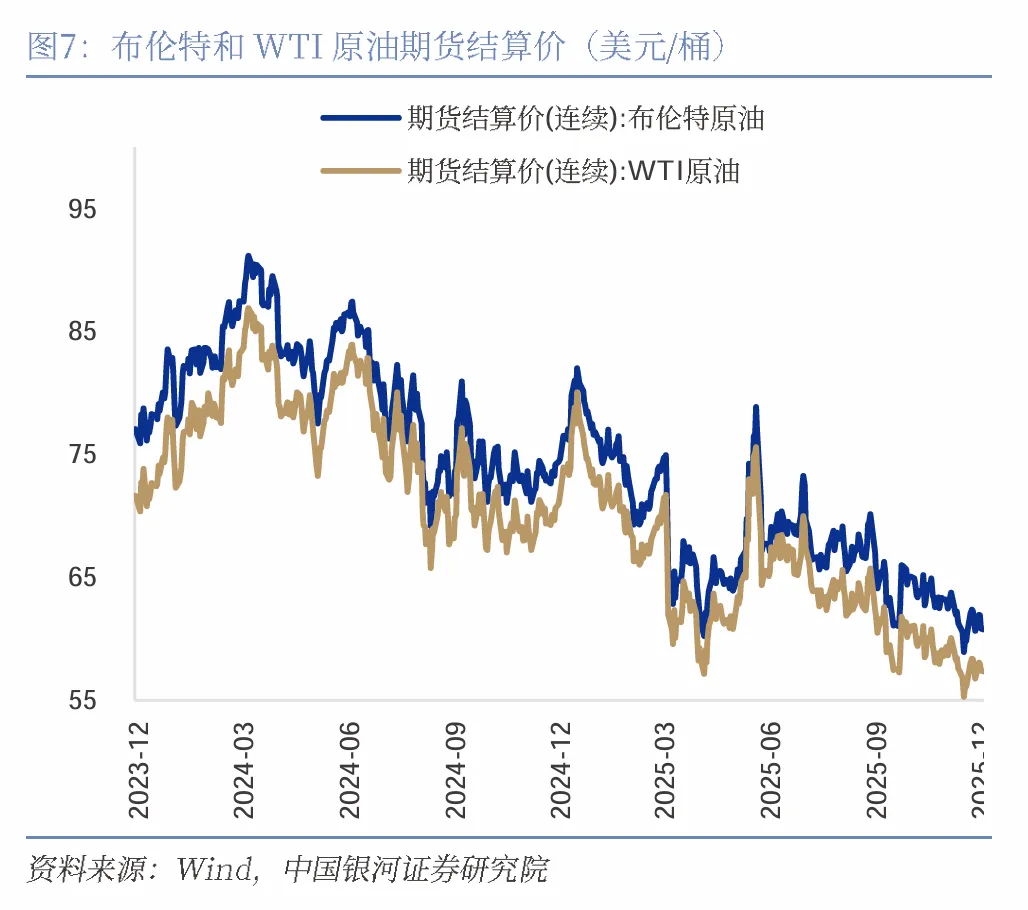

物价表现:(1)CPI:猪肉价格震荡回升,水果价格持续上涨。截止01月04日,猪肉平均批发价周环比上涨0.43%,生猪期货价格上涨0.66%。近期养殖端生猪出栏体重下滑,出栏意愿降低,部分压栏惜售,供应端减量,供减需增支撑猪价上涨,同时腌腊季的启动对猪肉需求有所拉动。果蔬方面,28种重点监测蔬菜平均批发价格下跌2.56%,6种重点监测水果平均批发价上涨1.37%,苹果期货结算价格环比上涨1.13%。最近蔬菜的价格已经开始下行,主要原因是北方大棚蔬菜和南方产区蔬菜开始上市,蔬菜供应链的衔接已经完成。同时水果受到降温天气与元旦节前需求的叠加影响价格上涨。此外,鸡蛋价格周环比下跌0.86%。(2)PPI:原油价格走弱,有色价格震荡走强。截止01月04日,WTI原油下跌1.77%,布伦特原油下跌2.39%。整体来看,供需失衡仍困扰市场,投资者正在权衡即将召开的OPEC+会议以及俄乌、美委地缘政治方面的担忧因素。但随着美国对委军事行动的开展,原油价格或将在下周出现跳涨。黑色系商品方面,焦煤、焦炭、铁矿石、螺纹钢价格环比分别下跌0.15%、下跌1.70%、上涨1.13%、下跌0.40%。本周双焦价格呈现区间震荡走势,前期政策带动的反弹动能衰减,在缺乏新增政策与供需变量背景下,行情回归弱平衡框架。有色等工业产品方面,本周铜、铝价格环比上涨2.33%、上涨1.51%。在美元偏弱、全球需求预期改善的背景下,铜矿端供给偏紧的逻辑持续强化,对铜价形成支撑。铝方面,尽管氧化铝产能处于高位、库存有所回升,但在需求端保持稳定增长的情况下,电解铝供需结构仍存在阶段性偏紧的可能。此外水泥价格环比下跌0.29%,玻璃价格环比下跌0.30%。

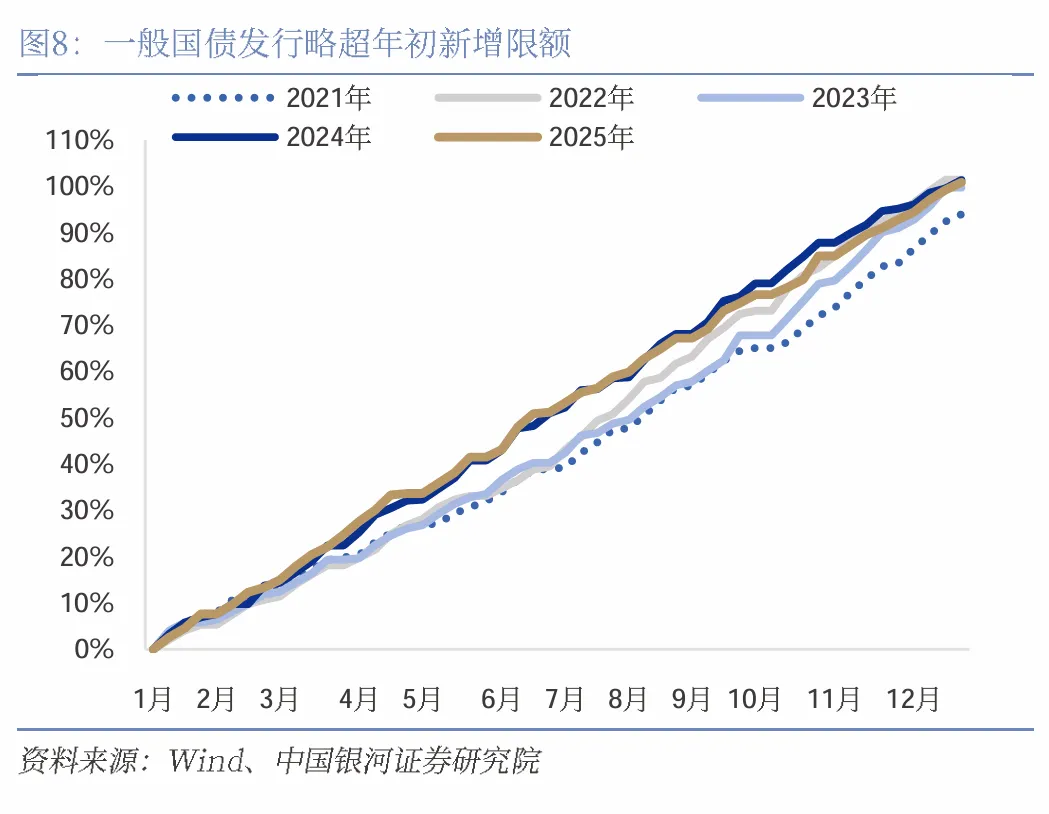

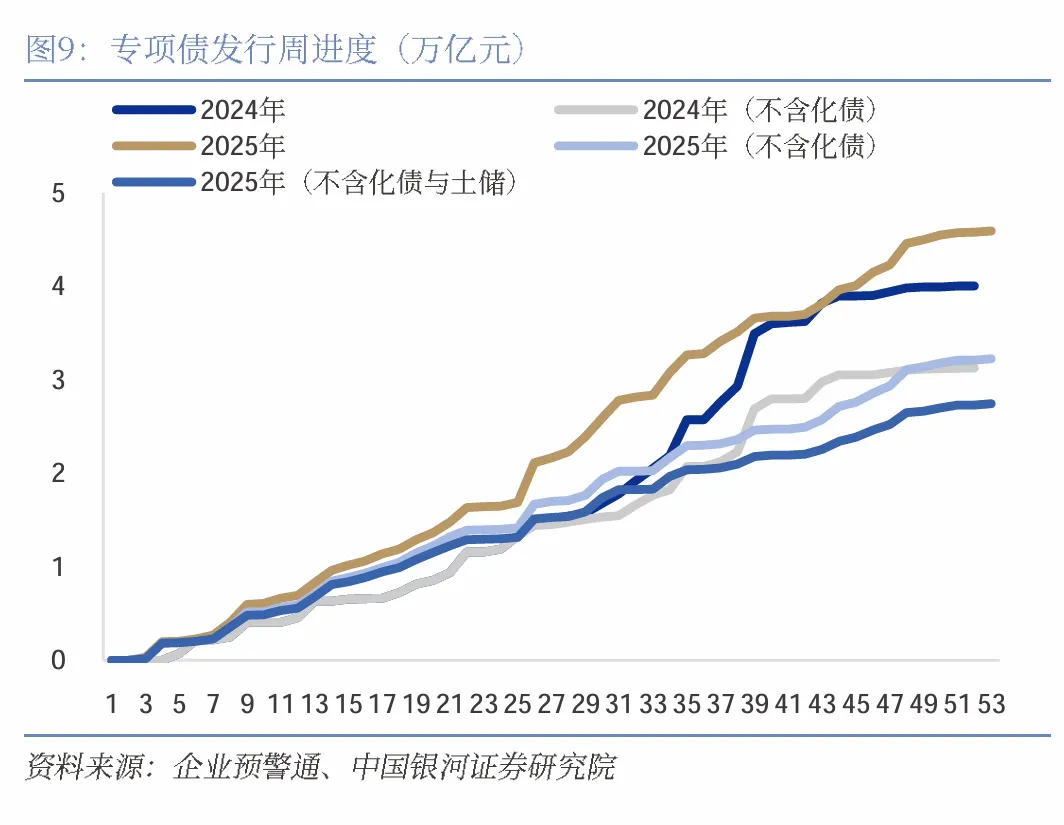

国内宏观-财政:2026年1月地方债计划发行5800亿+。年度最后一周未发行国债和地方一般债,全年国债发行规模16.01万亿,其中一般国债13.46万亿,特别国债2.55万亿;本周发行专项债145亿,累计发行4.59万亿,占年初新增额度104.4%,若考虑年度地方政府债务结存限额中的5000亿额度,则占全年总额度的73.7%。2025年12月底召开全国财政工作会议,会议进一步落实了财政政策的基调,对2026年财政的工作目标和重点工作安排体现了政策的连续性、稳定性。2026年重点工作排序上:一是内需的地位进一步凸显。继2025年“支持扩大国内需求”升至重点工作任务首位 ,2026年更上升为“坚持内需主导”的战略高度,凸显逆周期和跨周期调节的核心抓手地位。二是科技创新“融入”产业体系。2024年“现代化产业体系”与“科教兴国战略”单列,2026年将“科技创新”嵌入到“产业创新”,体现“以科技创新引领产业发展”的融合思路。三是民生保障持续强化。2026年工作目标中明确“促进居民就业增收”,与中央经济工作会议“不断增进民生福祉”导向高度一致。四是工作数量精简。从2024年8项压缩至2025-2026年6项,体现了政策从“面面俱到”到“抓主要矛盾”的战略聚焦。

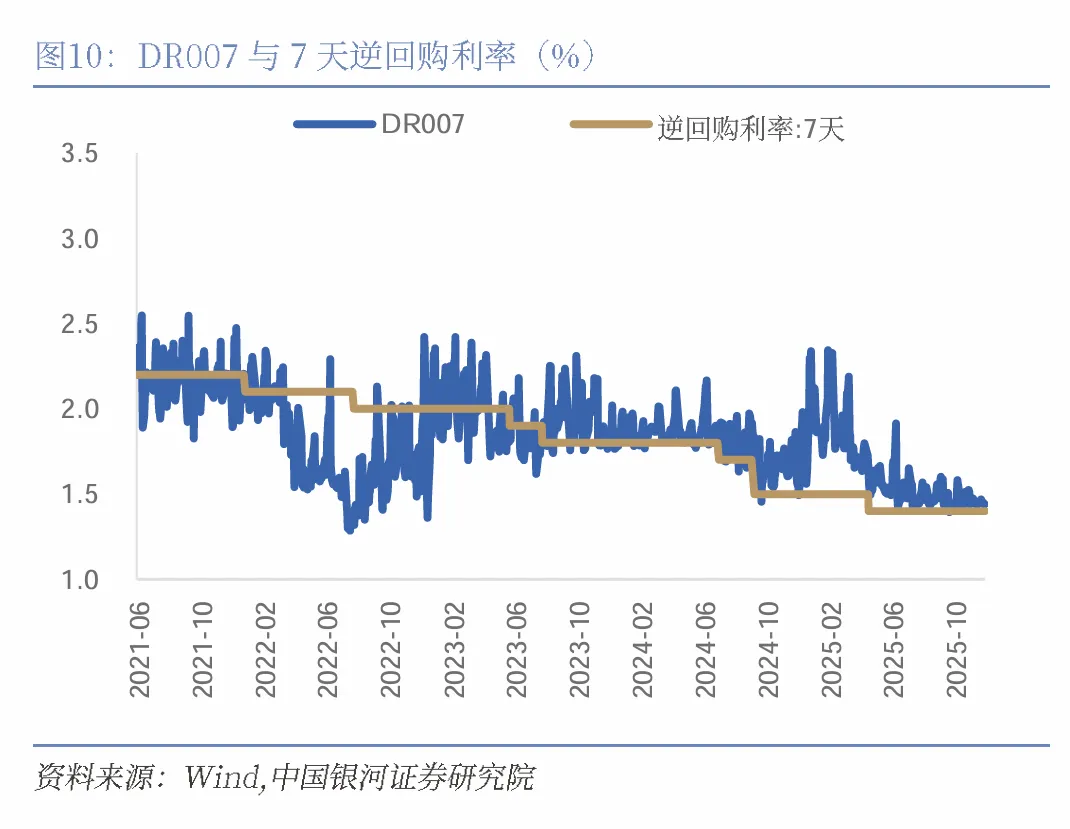

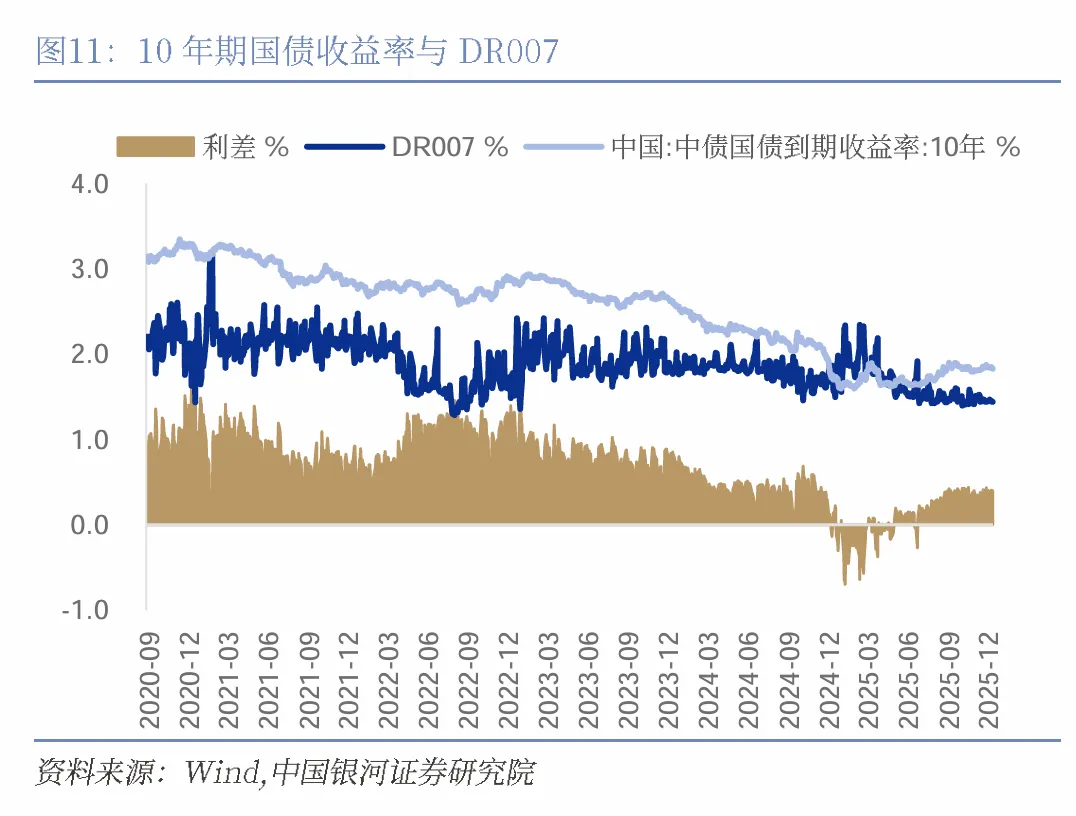

货币和流动性:国债收益率曲线上移。本周公开市场逆回购操作合计净投放11710亿元,月末央行季节性投放流动性,维护流动性充裕。月末多数货币市场利率明显上行,其中 SHIBOR007收于1.9560%(+51BP),DR007收于1. 9821%(+46BP),GC007收于1.7400%(-27BP)。银行间质押式回购日均成交量6.0万亿元(前值8.5万亿元),环比上周明显回落。国债收益率曲线上移。30年期国债收益率收于2.2674%(+4BP),10年期收于1.8473%(+1BP),1年期收于1.3372%(+5BP)。1年期国有银行同业存单发行利率收于1.64%(+0BP),环比基本持平。

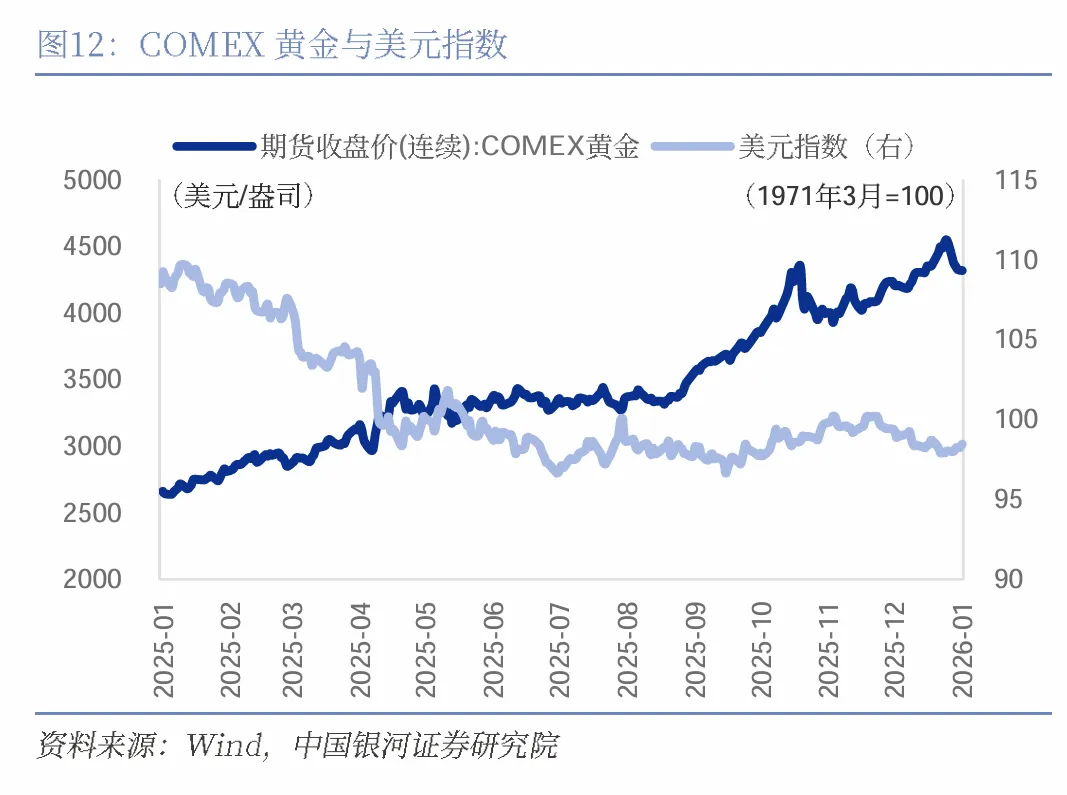

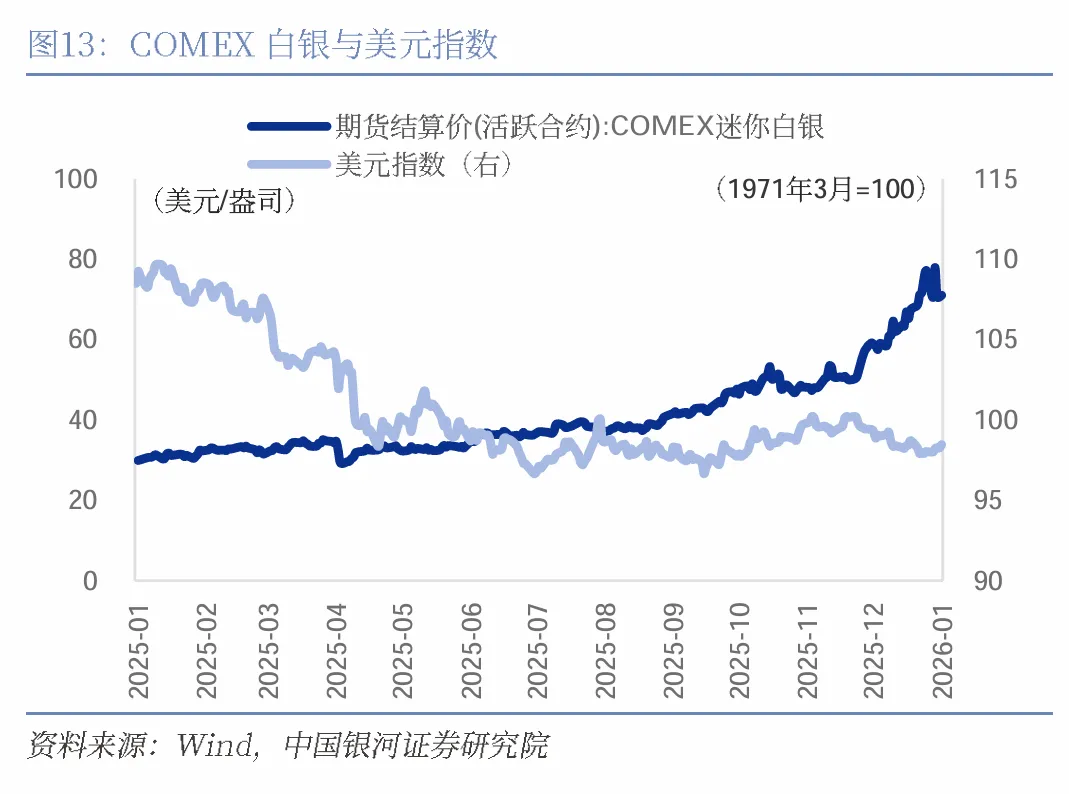

海外宏观:全球金融市场交投因元旦假期有所降温。鉴于短期内缺乏新增经济数据指引,市场关注点更多集中在政策预期而非基本面变化,美股主要指数以窄幅波动为主。特朗普可能于1月公布下一任美联储主席人选,再度引发市场对未来货币政策独立性及降息节奏的讨论;与此同时,美联储12月会议纪要显示内部仍存分歧,但在通胀回落背景下,继续宽松的政策路径并未被排除。资产端,贵金属在美元走弱与政策预期扰动中维持高位震荡,全年涨幅较大使短期情绪偏谨慎。

风险提示:政策落地不及预期的风险;消费者信心恢复不及预期的风险。