我知道,当“金融房产”(以增额终身寿险为代表)这个概念抛出时,你心中一定充满了疑问。

这非常正常,任何理性的投资者都应该对其工具进行彻底审视。

下面,我将以顾问的视角,对七个最核心的问题进行逐一拆解。

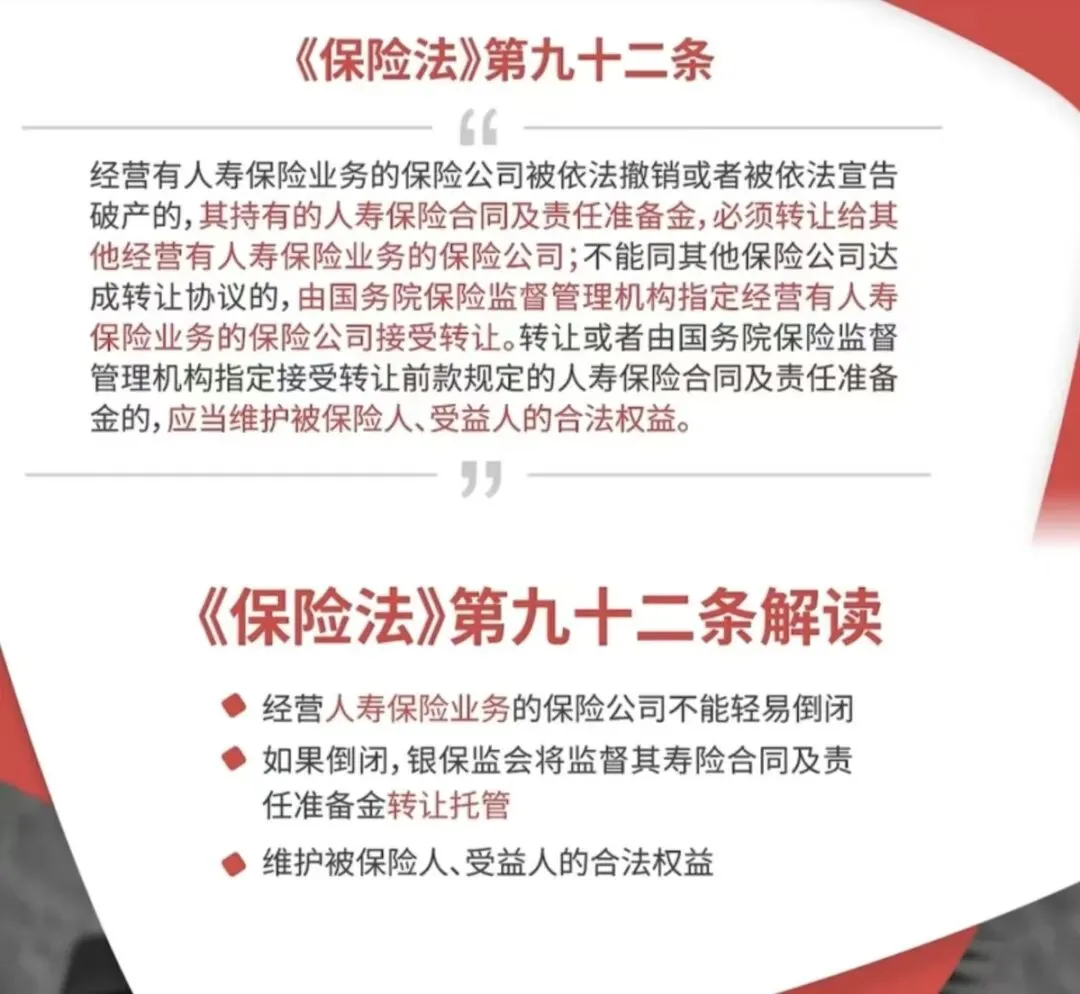

一问:保险公司如果破产,我的钱怎么办?

在中国,人寿保单的安全,靠的是一套国家层面的制度,而不是某一家公司。

这套制度可以理解为“双保险”:

•保险一:法律强制接盘。法律规定,人寿公司破产,其保单必须有其他公司“接盘”,继续履行合同。

•保险二:千亿基金垫底。行业有一个几千亿的“保险保障基金”池子,万一出事,它会出钱让接盘过程顺利进行。

去年华夏人寿变更为瑞众人寿,所有保单权益平稳过渡,就是这套制度的一次真实演练。

你的保单,实际上是被写进《保险法》里保护起来了。

你要关心的,不是“保险公司会不会倒”,而是“合同里写给我的利益好不好”。

二问:保底利率不高,分红像“画饼”,真实收益怎么看?

收益部分必须拆解为 “确定” 与 “浮动” 两层,它们功能不同:

1. 确定部分(保底现金价值)。

这部分收益虽看似不高,但其核心价值在于三点:写入合同、复利计算、终身锁定。

其功能不是博取高收益,而是 “在安全资产中,确保一份确定增长的底线” ,用以抵御利率下行的系统性风险,是确确实实写在合同里的。

2. 浮动部分(分红)。

分红来自保险公司的可分配盈余,它是不保证的,但这不等于无效。

关键评估指标是 “分红实现率” ,一家长期实现率稳定在90%-100%的公司,其演示更具参考价值。

这部分提供了在保证安全的基础上,分享经济成长果实的可能性。

三问:“随时能取”是不是一句空话?

这里的“灵活”,并非指像活期存款一样的无成本存取,

而是指 “在明确规则下,拥有多种、可预测的变现选择权” ,以解决长期资产的中期流动性需求:

1. 退保:按合同载明的当年“现金价值”全额领取。无流动性折价,无交易对手风险,兑付主体明确。

2. 减保:这是实现“金融房产收租”功能的核心。在不终止合同的前提下,按规则部分领取现金价值,用于教育、养老等阶段性支出。剩余资金继续增值。

3. 保单贷款:以保单现金价值为质押,贷出资金,快速周转。保障效力不受影响,资金成本清晰。

谈论灵活性,有一个至关重要的前提必须说清:这类工具通常设有“封闭期”。

在封闭期内,如果急需用钱,选择退保,可能会有本金损失。这正是许多保险纠纷的根源——双方未曾就“这笔钱的用途和存放时间”达成共识。

封闭期是金融产品的固有特性,而非缺陷。

它源于一个简单逻辑:要提供一份终身确定的增长承诺,资金必须进行长期、稳健的投资,这需要时间的加持。

因此,在我与您的沟通中,这将是首要的确认环节。我不会让您在模糊中做出决定。

我们必须明确:规划所用的这笔资金,是否是您未来5-10年甚至更久都不必动用的“闲钱”?

只有在目标一致的基础上,这个工具才能完美发挥它的价值。

四问:锁定几十年,错过牛市怎么办?

这是一个关于“选择与放弃”的经典问题。需要明确这笔资金的战略定位:

1. 它对抗的不是“机会”,而是“人性的波动”。

资本市场的超额收益,源于对波动和风险的承担。

但多数人亏损,并非因为没遇到机会,而是因为在高波动中做出了“高买低卖”的非理性决策。这份合约,在制度上隔绝了这种自我损耗。

2. 它在资产组合中扮演“稳定器”。

它的作用是,为家庭财务中 “确定时间、确定金额” 的刚性目标(如教育、养老基础部分)提供确定的解决方案。

正因为这部分“基石”稳固,你才能更从容地将其他资金配置于权益市场,去博取高收益,从而提升整体资产组合的稳健性和你的心理承受力。

五问:抗通胀能力——几十年后,这点钱还值钱吗?

坦率讲,没有哪种安全资产能保证永远跑赢通胀。

六问:适合人群——这到底适合什么样的人?

直接给答案,其实是偷懒。

因为“适合”的标准,不在产品,而在你。

有些人需要它来锁定孩子的教育金,确保无论发生什么,这笔钱都雷打不动。

有些人需要它来规划自己的养老金,给未来的自己一份确定的收入。

还有些人,只是需要在自己波动的投资组合里,放一块绝对平稳的“压舱石”。

你的家庭结构、收入节奏、未来目标,甚至是对安全感的理解,都决定了它在你生活中扮演的角色。

所以,真正重要的问题不是“它适不适合所有人”,而是 “它能否精准地解决你某个具体的担忧或期待?”

第七问:同样是“保底+分红”,产品到底有什么不同?

很多人在比较产品时,只看一个最终的总演示数字。

这就像只看了两辆车的最快速度,却忽略了发动机、变速箱和底盘调校的千差万别。

事实上,同样本金、同样缴费期限,20年后的利益可能天差地别。这中间的差异,主要藏在三个层面:

1.第一层差异:保证部分的“硬度”不同

这是产品的骨架。同样是“保底”,关键看现金价值表。

有的产品,保证部分前期增长极其缓慢,可能到第15、16年才达到演示的保证利率水平;而有的产品,在第8-10年就能稳定达到。

这直接决定了你的“安全垫”到底有多厚、多早能垫实。这是白纸黑字的合同差异,是选择的第一道硬门槛。

2.第二层差异:分红的“预期”与“现实”不同

这部分是收益潜力的核心。一个清晰的逻辑链如下:

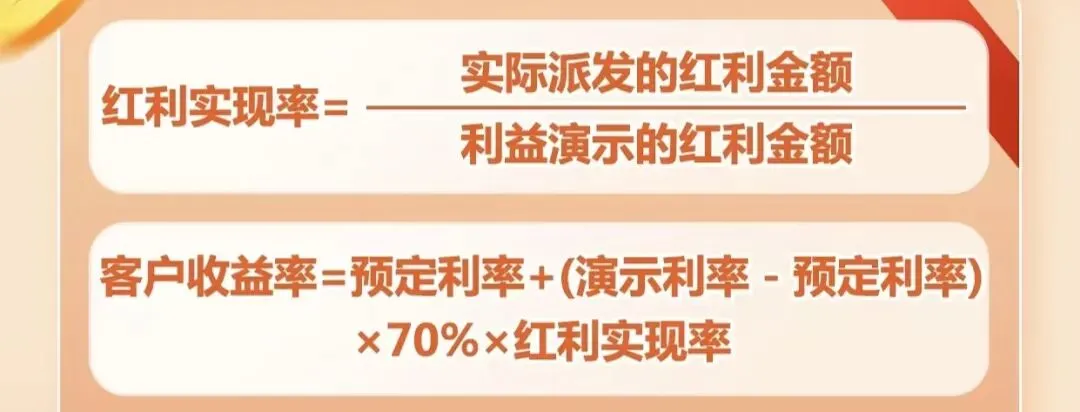

【演示利率】是保险公司在产品说明书(利益演示表)中,用于计算和演示未来非保证利益时所采用的一套假设性投资收益率。

【分红实现率】是检验公司诚信与能力的 “历史成绩单”。公式为:分红实现率 = 实际派发的红利 ÷ 演示的红利。

这两个指标都是可以公开查证的。 它们共同构成了衡量一家公司分红能力的“黄金标准”。

一个值得信赖的“好产品”,应同时具备较高的分红实现率和在监管框架内具竞争力(较高)的演示利率。

3.第三层差异:公司的“投资能力”与“分红意愿”不同

这决定了公式里“演示利率”的基底和公司能否持续兑现。

【投资能力】看公司长期、稳健的实际投资收益率。这是利润的源头。

【分红意愿】尽管监管要求分红比例不低于可分配盈余的70%,但公司是否愿意将更多经营成果(如费差、死差收益)纳入池中与客户分享,体现了其客户导向的文化。

所以,作为你的顾问,我的工作不是简单地对比演示收益的冰山一角。

而是潜入水下,为你剖析

在充满不确定的世界里,为“确定”支付合理的对价,是理性且高级的财务规划。

如果喜欢,请帮忙【点赞】+【转发】+【推荐】