全球经济起起伏伏,身边那些手握重金的高净值人群,财富管理思路早不是从前的激进扩张了。

最近胡润研究院出的《2026胡润至尚优品》报告,把他们的新选择扒得明明白白——不再死磕房产,反而扎堆囤黄金、布局境外,每一步都透着“求稳”的小心思。没有花哨的操作,核心就三件事:避险保值、优化结构、理性务实。

高净值人群的投资心态,变钝了,也变稳了。

以前不少人爱追高、爱扩张,总想着靠单一资产赚快钱。现在不一样了,大家更看重资产的“安全边界”,宁愿少赚点,也不想承担大的风险。

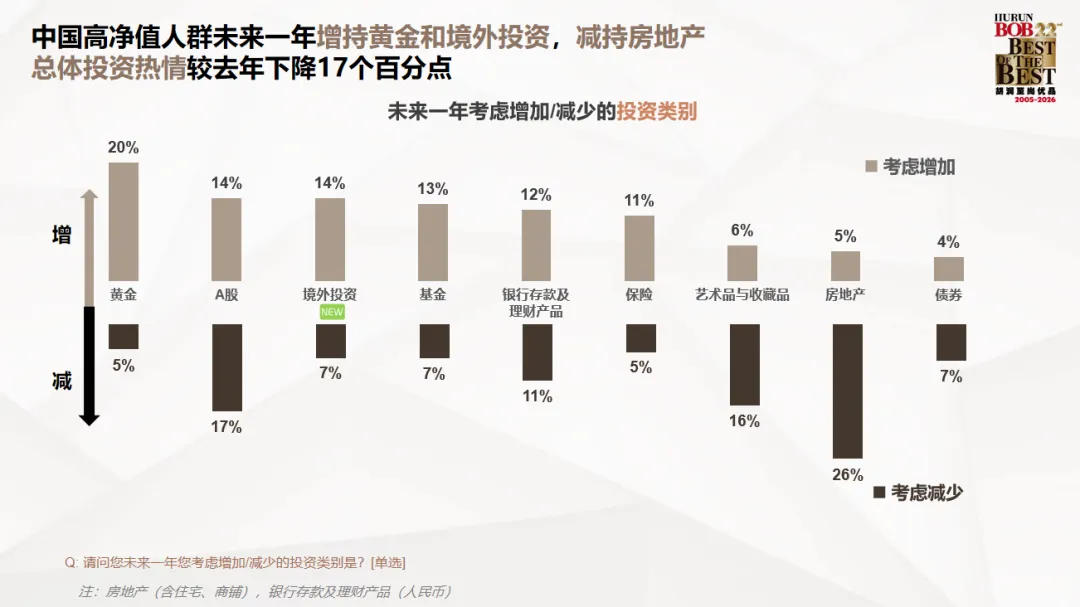

黄金成了他们最偏爱的“安全牌”。净增长意向冲到15%,这股增持潮已经断断续续涨了五年,今年更是创下近年新高。背后的道理很简单,全球经济不确定因素太多,黄金的保值属性没人不认可。这几年金价从每克600多元涨到1100多元,亲眼看着资产抗住了波动,大家自然更愿意加仓。

除了黄金,境外投资、基金和保险也成了重点布局方向,净增长意向分别是7%、6%和6%。看得出来,大家都在想办法让资产更分散,不再把鸡蛋放在一个篮子里。

有热就有冷。

房地产成了被果断减持的标的,净减少意向高达21%。放在几年前,这是很难想象的——毕竟过去很长一段时间,房产都是他们财富增值的核心抓手。但现在,大家更清楚,房产流动性弱,估值波动也大,在经济动荡期,反而成了“负担”。

艺术品与收藏品也不香了,净减少意向10%。就连A股,也有3%的轻微减持意向,银行存款和理财产品则有人加有人减,分化明显。整体来看,他们对国内资本市场还是偏谨慎,投资热情比去年降了17个百分点。

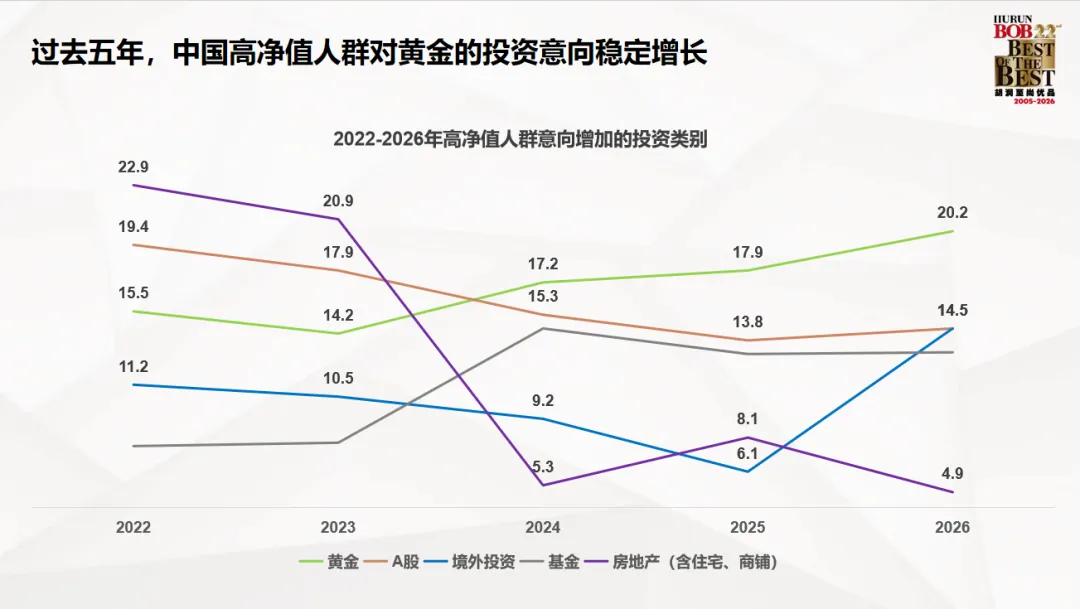

从2020年到现在,趋势其实很清晰。他们一直在慢慢剥离那些流动性差、波动大的资产,一点点转向抗风险能力更强的标的。房地产的增持意向一年比一年低,2024年跌到谷底;艺术品减持意向更是近七年最高。这不是盲目跟风,是对市场周期的清醒回应,也是财富管理理念变成熟的样子。

境外投资的心思也没断,但不再盲目撒网。

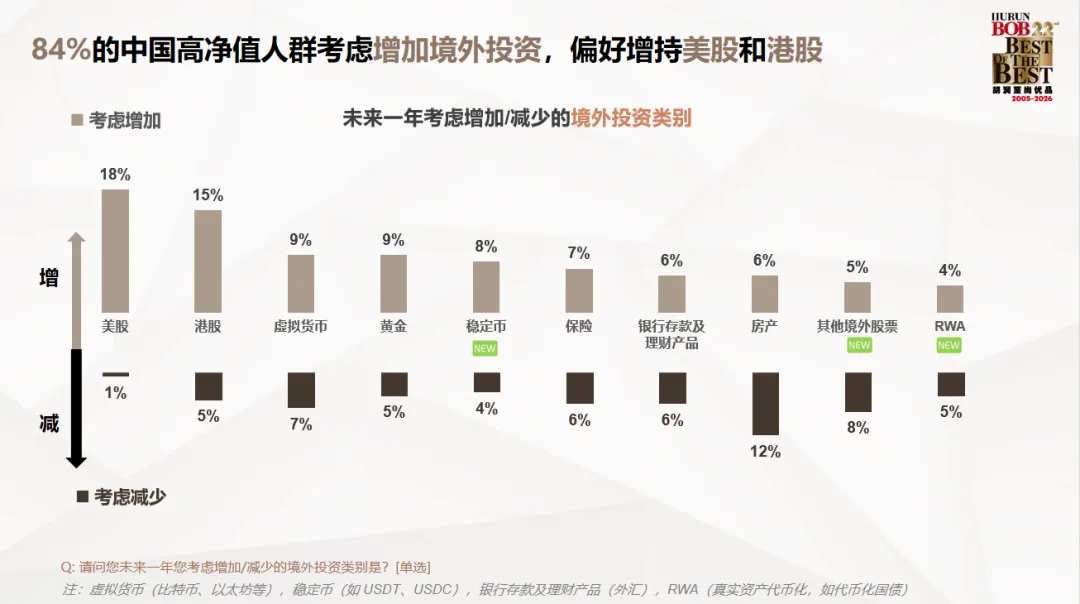

84%的受访高净值人群还会考虑境外配置,只是思路更集中了。代际差异很明显,35岁以下的U35群体最积极,敢闯敢试;45岁以上的则显得保守很多,更看重稳健。

标的上,他们把目光锁在了美股和港股,净增长意向分别是17%和10%,稳定币和黄金的境外配置也各有4%的增长。反而境外房产,有6%的净减少意向——境外投资正从看得见摸得着的实物资产,转向更灵活的金融资产。

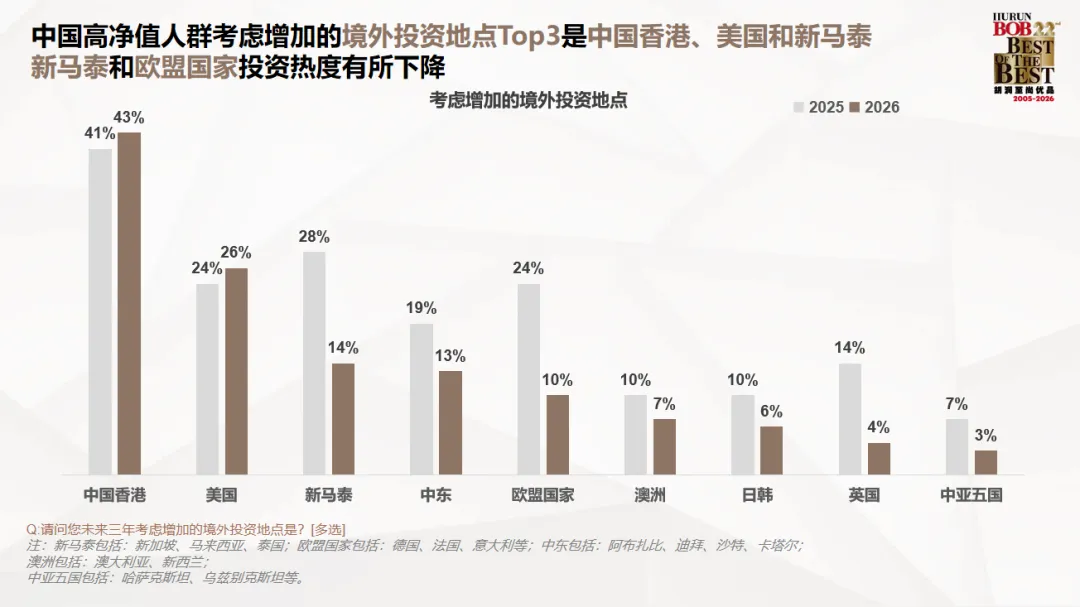

地点选择上,核心市场的吸引力越来越强。中国香港以43%的青睐度稳居第一,比去年还涨了2个百分点。毕竟地理位置近,金融市场成熟,自然成了首选。美国排第二,26%的青睐度,美股市场的多元化标的,能给他们更多选择。

反观新马泰和欧盟国家,投资热度直接降了14个百分点。大家不再贪多求全,更愿意聚焦那些流动性强、监管完善的核心市场,少走弯路。

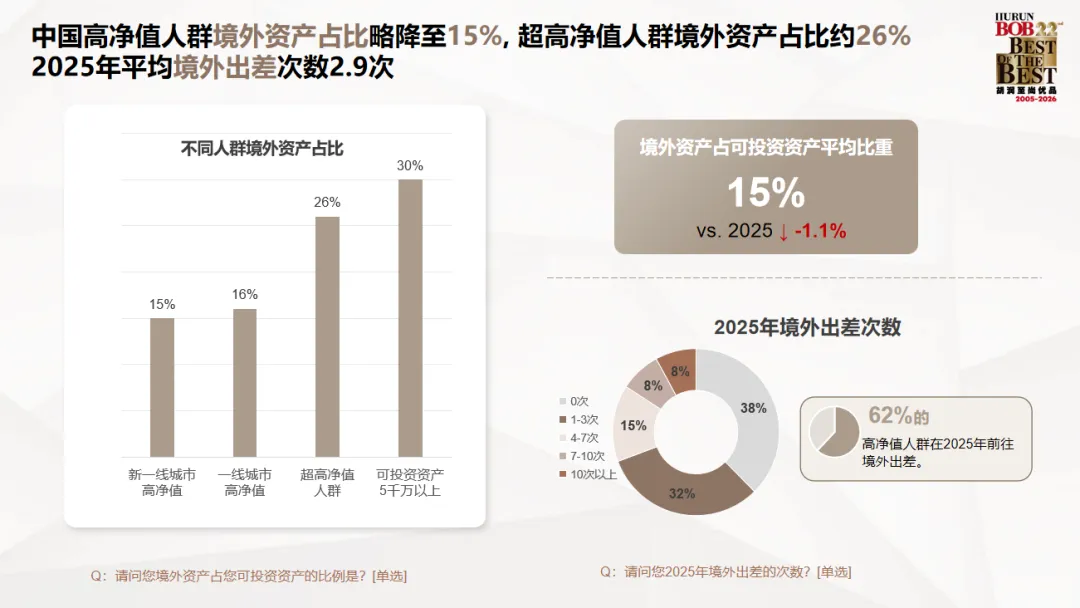

境外资产的配置比例,也能看出差异。高净值人群平均把15%的可投资资产放在境外,比去年少了1.1个百分点。但超高净值人群不一样,这一比例高达26%,可投资资产5千万以上的,更是冲到了30%。资产规模越大,越需要全球化配置来分散风险;而普通高净值人群,更看重本土市场的稳定性,不敢轻易往外放。

还有个有意思的细节,62%的人2025年有境外出差经历,平均每年2.9次。他们出差的重点地区,和境外投资的热门地点高度重合。不难看出,商业考察和挖掘投资机会,早就绑在了一起。

收藏这件事,也跟着投资思路变了。

以前高净值人群收藏,难免有几分“撑场面”的心思,名表、名酒扎堆。但现在,他们更看重“实实在在的价值”,收藏和投资的逻辑越来越像,都围着“避险保值”转。

黄金及其工艺品成了收藏圈的香饽饽,净增长意向高达24%,比其他任何品类都突出。这和投资时偏爱黄金的逻辑一样,都是冲着避险保值来的——黄金既能当藏品,又能抗风险,相当于给财富上了双保险。

珠宝翡翠和中国书画也还受欢迎,各有10%和7%的净增长意向。毕竟这些品类既有艺术价值,也有保值空间,是经过时间检验的“硬通货”。

传统奢侈品则明显降温。名表、名酒有人加有人减,西画雕塑和古典家具各有3%的净减少意向。近五成的人未来一年不打算收藏,告别了以前的盲目跟风,进入了理性筛选的阶段。

这其实和他们的消费观念变务实有关。比起单纯追求品牌溢价、用来彰显身份的奢侈品,那些兼具避险属性和文化价值的品类,更能满足现在的需求。

不光是投资收藏,他们在回馈财富、帮助亲友上,也变得更务实。

做慈善不再追求“砸钱多少”,互联网公益平台成了首选。虽然热情比去年稍降1个百分点,但依然是大家最爱的方式——便捷、透明,能清楚看到自己的钱用在了哪里。捐助慈善机构和慈善信托的热情降得比较多,各下滑6个百分点,分别跌到17%和10%。

未来一年,他们的平均捐赠目标金额是14.3万元,比去年少了23.4万元,尤其是那些身家千万到五千万的人,降得最明显。这不是不想做慈善,而是从“比规模”变成了“看效率”,更在意捐赠的钱能不能真正帮到需要的人,能不能产生实际效用。

帮亲友也一样,不再一味直接给钱给资源。人脉引荐成了最主要的方式,占比23%,其次是应急支援和工作机会,各占21%和20%。

值得注意的是,应急支援、工作机会和子女教育支持的比例,比去年都降了9个、9个和8个百分点。他们不再习惯“直接给予”,更愿意帮亲友“赋能”——引荐人脉、提供机会,比单纯给钱更能带来长效价值,也能避免养成依赖。这是一种更成熟的相处方式,也是财富管理中“责任与效率”的平衡。

说到底,2026年的高净值人群,已经彻底告别了“靠规模扩张”的粗放式财富管理,走进了“精细化稳健”的新时代。

投资求稳,优先布局避险资产;境外求准,聚焦核心市场和优质标的;收藏求真,抛开身份象征,看重实际价值;慈善求效,不拼规模,注重实用。

这种转变,既是全球经济动荡下的被动适应,更是他们财富理念真正成熟的主动选择。不同资产规模、不同年龄段的人,选择也不一样,这也意味着未来的财富管理市场,会变得更细分、更精准。

对金融机构和投资机构来说,抓住“稳健避险、结构优化、理性务实”这三个核心,给出更精细化、差异化的产品和服务,才能抢占市场先机。

而对高净值人群自己来说,不断调整财富配置,在不确定性中寻找确定性,守住财富、实现长期保值增值,才是当下最重要的事。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?