过去二十年,很多人把买房当成财富增值的唯一路径。这个认知,在十五五期间需要彻底改变了。

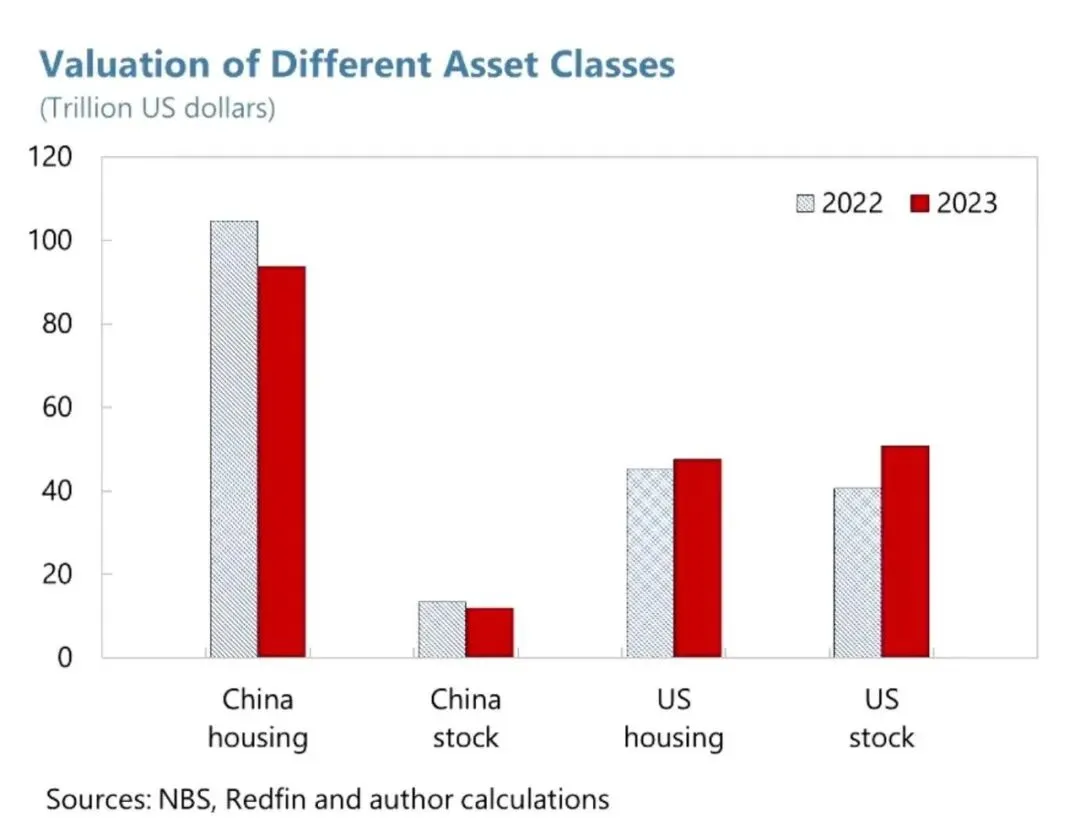

不是房子突然不好了,而是金融规律正在发生历史性转向。2022到2023年,中美两国的核心资产走势出现明显分化。美国房地产和股市同步抬升,股市估值增长尤其强劲。中国这边,房地产规模虽然依然庞大,但已经进入收缩通道,股市估值也经历了一轮小幅回落。

这两件事放在一起看,信号就很清晰了。美国走的是股楼双牛,中国走的是楼市筑底、股市蓄力。十五五期间,房地产流失的财富,必然要在A股重新体现。这不是猜测,是资产配置规律决定的。

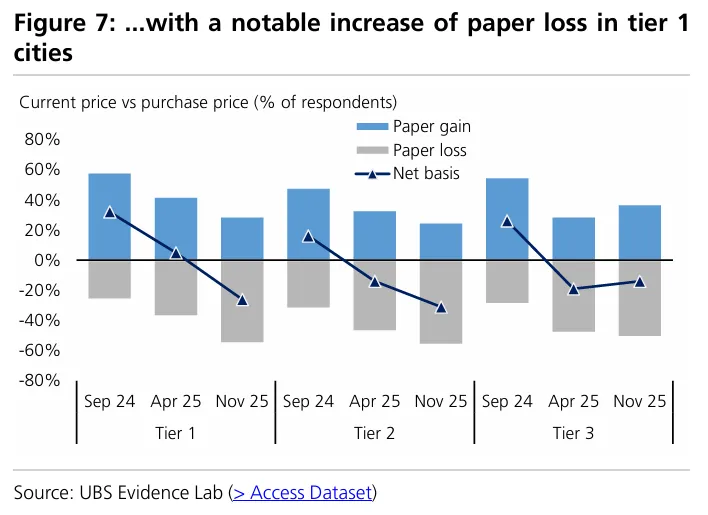

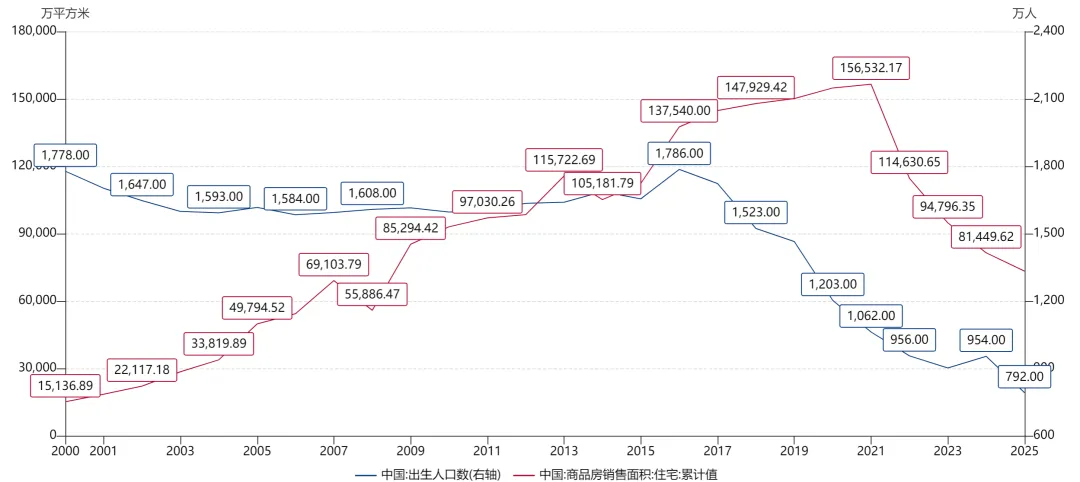

先看房子这边。中国家庭资产里,住房占比高达五到六成,这是过去房地产黄金时代留下的存量结构。但往前看,房价预期正在转低。即便贷款利率下调,按揭负担并没有减轻。最新调查显示,受访者每月要把27.1%的月收入拿去还贷,比2024年9月的25.7%和2025年4月的26.5%都要高。这反映的不是房贷变贵了,而是收入增长放缓了。

账面亏损在增加,债务偿付压力还在高位。这两个因素叠加,意味着靠房子拉动消费的路已经走不通了。房地产和人口周期、居民消费偏好高度绑定,而这两个因素目前还在探底,说反弹还为时过早。

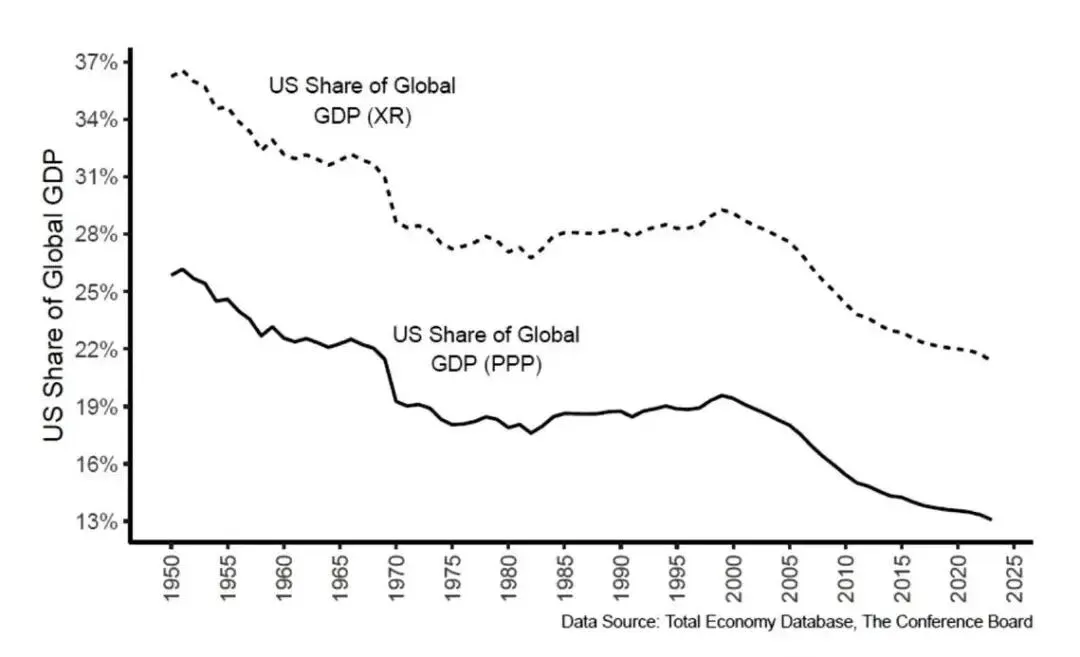

再看股市这边。过去我们总说美股强,但一个容易被忽略的趋势是,美国全球GDP占比从1950年就在持续下行,2000年后更是加速回落。这一部分失去的世界份额,中国承接了绝大多数。实体经济份额的转移,最终一定会反映在资本市场的定价权上。

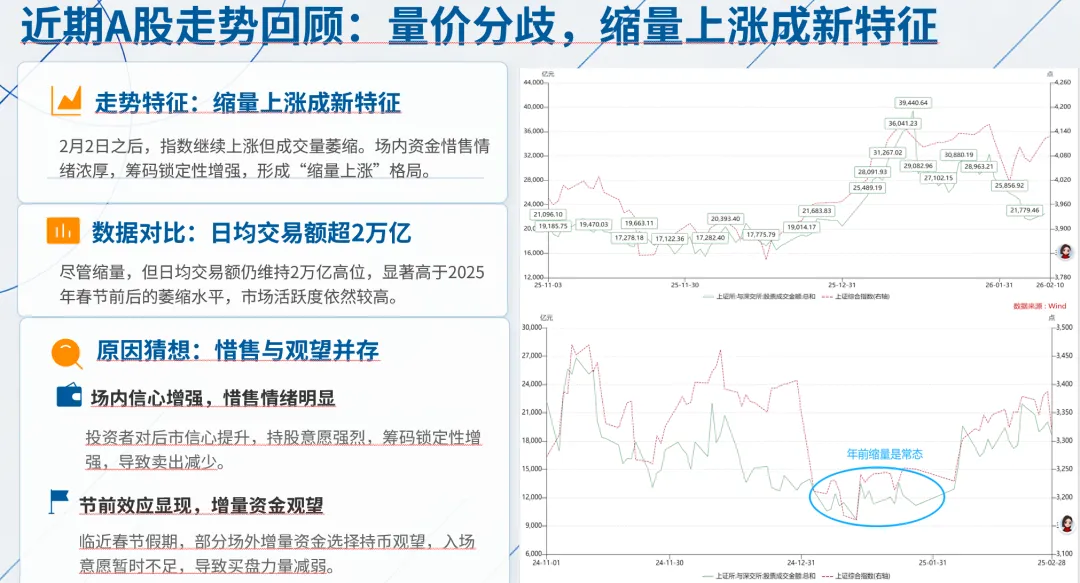

近期的A股走势其实已经透露出不少积极信号。从去年11月到今年2月初,市场整体表现不错。更值得留意的是,2月2日之后,指数继续走高,但成交量没有同步放大,出现缩量上涨。这个技术面通常被理解为市场里的投资者不愿意卖出,筹码非常稳定。同时也有一些场外资金在节前选择了观望,说明不是没人看好,而是在等更好的节奏。每天超过两万亿的成交额,已经足以证明市场的活跃度根基很扎实。

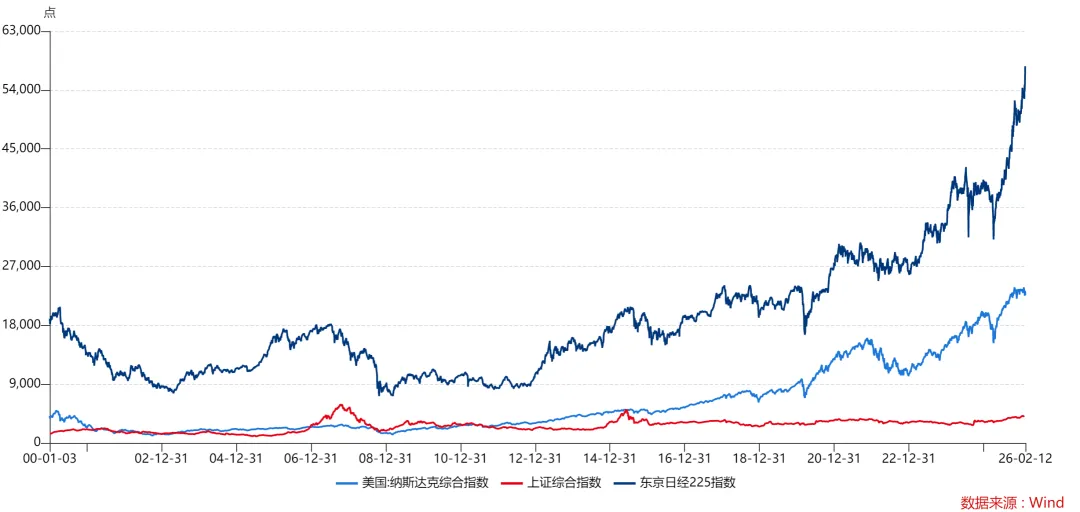

对于未来的走势,答案很明确,是慢牛,也是长牛。日本这么一个小体量的经济体,股市可以站上六万点。美国纳斯达克特朗普公开喊话要剑指一万点。中国A股在三千点徘徊了这么久,为什么不能上八千点?

十五五就是开启这个新征程的时间窗口。长期看五千点、八千点甚至更高都不是空谈,但过程会缓慢,会进三步退一步半,慢慢往上磨。这种节奏恰恰是成熟的标志,避免重蹈2015年的覆辙,让牛市走得更稳更远。

支撑这个慢牛格局的,不只是宏观份额转移,还有实实在在的产业突破。十五五期间,科技自立自强被摆在首位,路径已经变得非常清晰。(此部分分析内容源自:摩根士丹利-2026年中国AI展望:AI路径变得明确)

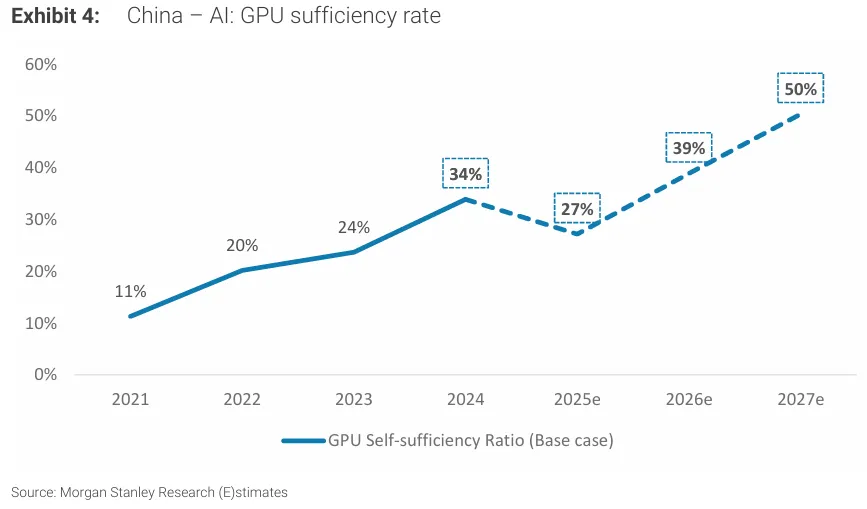

AI芯片供应正在改善,H200高性能GPU预计获批,国内目前还无法替代这条线,推动者会直接受益。同时本土芯片自给率加速提升,从2025年的百分之二十七升到2026年的百分之三十九,设备瓶颈正在缓解。

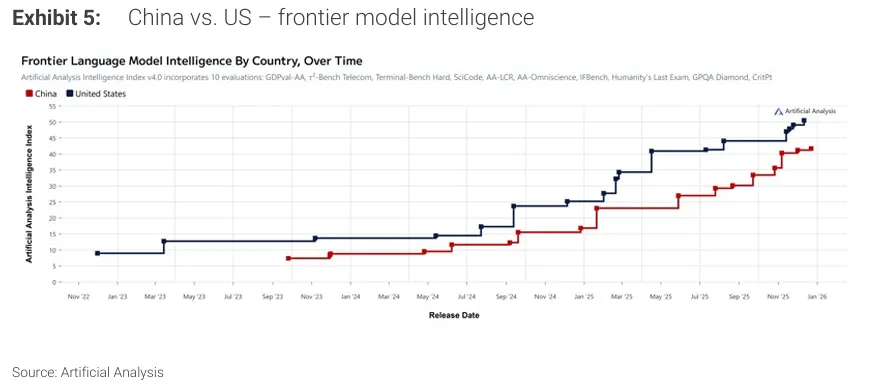

模型能力也在持续追赶。中国AI基础模型已经和美国同步,只落后几个月。到2026年,性能差距会进一步缩小,在开放权重和多模态领域甚至形成领先,成本效率优势更明显。自主智能体和多模态场景的落地,正在推动令牌消耗量非线性增长。

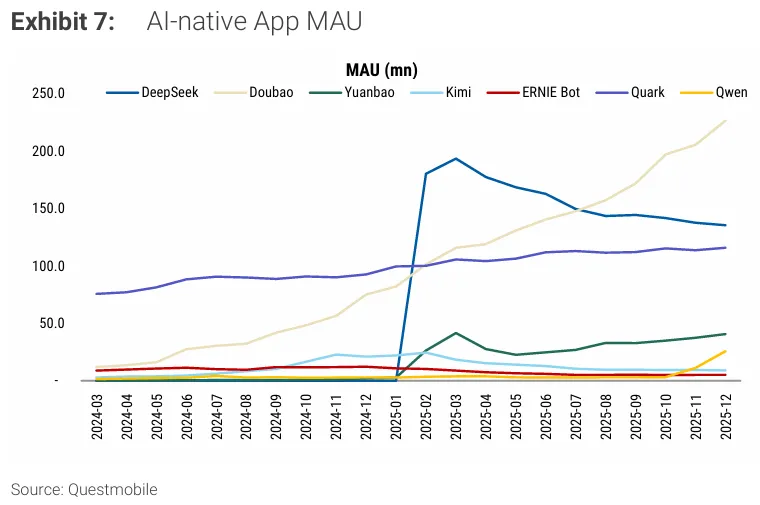

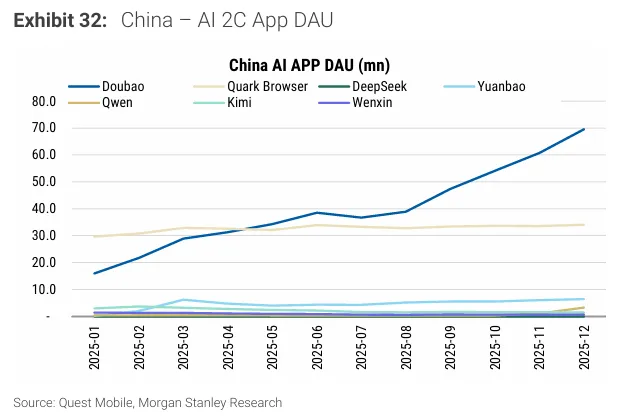

应用层面更热闹。C端,AI原生应用受高度关注,豆包月活用户保持领先。阿里巴巴把淘宝、支付宝等生态整合起来推出千问,有望跑出一站式超级应用。腾讯引进人才推出混元系列,投资力度也在加大。

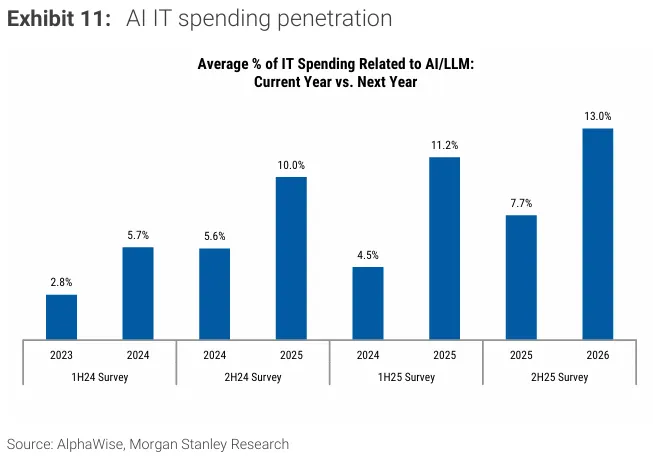

B端同样发展迅速,企业AI预算占IT总预算的比例从百分之七点七提升到百分之十三,软件份额明显上升。

当然通缩宏观环境还是变现路上的障碍,C端几大玩家的新年红包激战也还在继续。豆包靠抖音流量快速增长,千问依托阿里生态在服务层面领先,腾讯专注模型本身提升。

竞争很激烈,但方向已经没人怀疑了。芯片自给在爬坡,模型能力在追平,应用在爆发,这些加在一起,就是十五五期间A股最扎实的底层资产。

回头看房子和股票,其实不只是两类资产的选择,更是两种财富逻辑的切换。房地产的核心是存量,是人口,是过去的积累。股市的核心是创新,是份额,是未来的增长。十五五把科技创新放在首位,把AI路径走通,把资本市场活跃度稳住,这一整套动作是连贯的。

现在把仓位从房产转向股市,不是冒险,是顺应金融趋势的必经一步。那些在房地产周期里沉淀的财富,正在寻找新的载体。A股八千点不是终点,是这一轮新周期的起点。