根据统计局的报告,今年1月,70个大中城市商品住宅销售价格环比降幅总体收窄、同比下降。

一线城市新建商品住宅销售价格环比下降0.3%,二手住宅销售价格环比下降0.5%,其中北上广深分别下降0.2%、0.4%、0.7%和0.6%。

二、三线城市新建商品住宅销售价格环比分别下降0.3%和0.4%,二手住宅销售价格环比分别下降0.5%和0.6%。

而临近春节,媒体“房价已经企稳”的信息铺天盖地袭来,但真相究竟如何呢?

2月10日,摩根大通发布了一篇研报:《JPM-China_Property:Did the secondary market really stabilize in January?》

《二手房真的企稳了吗?——1月回暖信号背后的真相与楼市下一步》。

报告的核心观点:尽管2026年1月部分市场指标出现小幅改善,且房地产板块年初至今表现强劲,但现在断言市场已实现根本性企稳为时过早。

近期的板块强势更多源于市场情绪和政策预期,而非基本面的实质性反转。

01、市场表现与驱动因素分析

房地产板块在2月4日上涨5%(恒生指数:+0%),年初至今表现强劲(+16%,恒生指数+5%)。

尽管有人可能将强势归因于上海近期的库存房收购(我们认为并不令人振奋),但我们认为驱动因素在于:

(1)1月关于二手市场稳定的讨论增多;

(2)对更强政策支持的预期上升,尤其是在《求是》文章之后。

分析:

报告首先用数据确认了现象:房地产板块确实在短期内显著跑赢大盘。但关键在于对原因的解释。摩根大通排除了一个潜在催化剂——上海的存量房收购计划(后文会详细分析),而是将驱动因素指向了市场叙事(Narrative)和预期(Expectation)。

具体来说:

1、“讨论增多”:这反映了信息传播和情绪发酵对资产价格的直接影响,属于市场心理层面。

2、“《求是》文章后的政策预期”:《求是》杂志作为重要理论刊物,其文章往往被视为政策风向标。市场对其内容的解读和期待,容易引发对后续更强力宽松政策的博弈。

这种归因方式暗示,当前的上涨可能缺乏扎实的销售和盈利改善支撑,更多是“预期交易”,其可持续性存疑。

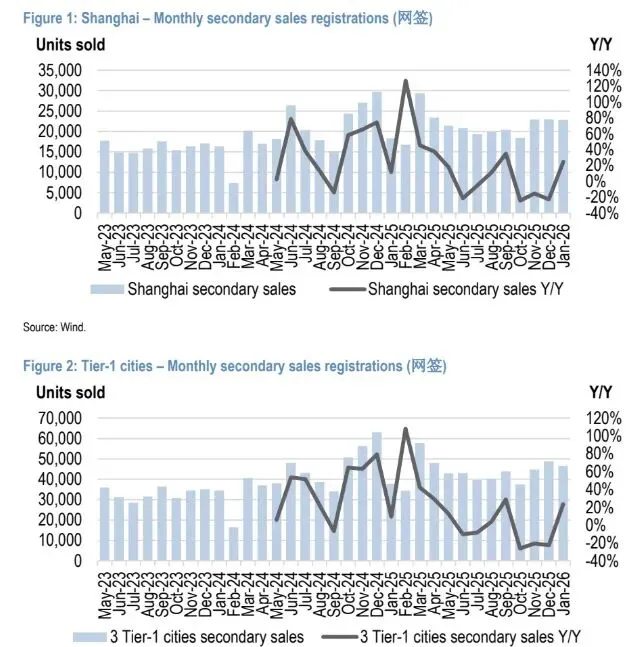

02、破解第一个“企稳信号”:一线城市二手成交强劲

上海1月二手成交量创五年新高。尽管成交2.28万套、同比增长25%(图1)看似不错,但该数据基于网签,而网签数据在公共假期期间通常会异常偏低。由于去年春节在1月(而今年春节在2月),对比基数并非同口径。

若对比去年春节假期扰动前的月内数据,同比增速将为+2%。我们并不因二手成交量本身而悲观(我们预计全年增速大致持平),但二手成交自2025年上半年以来已趋于稳定(尽管2025年四季度因高基数导致同比看起来偏弱),因此这并非新现象。将二手成交数据扩展至北京和深圳(图2)也可看到类似趋势。

分析:

这是报告进行数据祛魅(Debunking) 的经典案例。面对“创五年新高”、“同比增25%”这样极具冲击力的数据,报告没有直接采信,而是深入剖析其统计口径:

1、指出数据瑕疵:网签数据在节假日易失真,这是行业常识。

2、揭示核心扭曲因素:春节错位是导致同比数据失真的关键。2025年春节在1月,导致当月工作日减少,基数极低;2026年春节在2月,1月工作日正常,因此同比高增长在很大程度上是“低基数效应”造成的假象。

3、进行同口径修正:报告通过估算,将同比增速从表面的25%“打回原形”至2%,这是一个质的差异,彻底改变了数据传达的信息。

4、提供趋势视角:报告进一步指出,二手房成交量的稳定并非始于2026年1月,而是早在2025年上半年就已出现。因此,1月的表现只是延续了已有趋势,而非新的拐点信号。这种分析方法强调要看数据的长期趋势和可比口径,而非被单月异常值所误导。

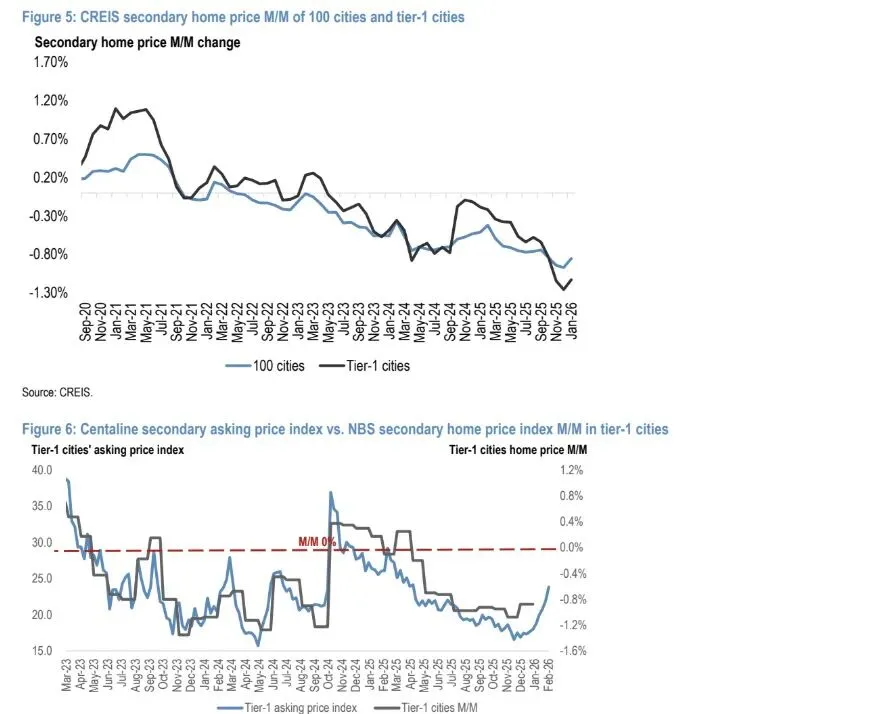

03、破解第二个“企稳信号”:房价环比降幅收窄

据中指院(CREIS),100城二手住宅价格环比降幅从12月的-0.97%收窄至1月的-0.85%(仅一线城市:从12月的-1.26%收窄至1月的-1.13%)(图5)。中原(Centaline)的二手挂牌价指数也显示出改善趋势(图6),自低点回升。但中原解释称,1月回升部分源于季节性因素(通常春节前更强)。

我们认为改善幅度相当温和,仍需再观察数月才能下结论。毕竟,这种温和改善也可能是对12月多项政策措施(如增值税下调、北京放松政策)的短期反应。

分析:

报告承认了房价跌幅收窄的事实,并引用了中指院和中原两家权威机构的数据相互印证。但其分析重点在于质疑改善的成色和可持续性:

1、定性为“温和”:从-0.97%到-0.85%,跌幅仅收窄了0.12个百分点。报告认为这种改善幅度微小,不足以构成趋势反转的证据。

2、归因于短期因素:报告提出了两种可能的解释,均非基本面长期向好的信号。

3、季节性因素:春节前往往是传统的“小阳春”,需求阶段性释放可能导致价格企稳。

4、政策消化反应:2025年12月出台的增值税下调、北京松绑等政策,其效果可能在1月有所体现,但这属于脉冲式反应。

5、强调需要时间验证:“仍需再观察数月”是核心建议。房价是否真正止跌企稳,需要看季节性因素消退、政策刺激效应减弱后,市场自身的表现。这体现了严谨的研究态度,不急于根据单月数据下结论。

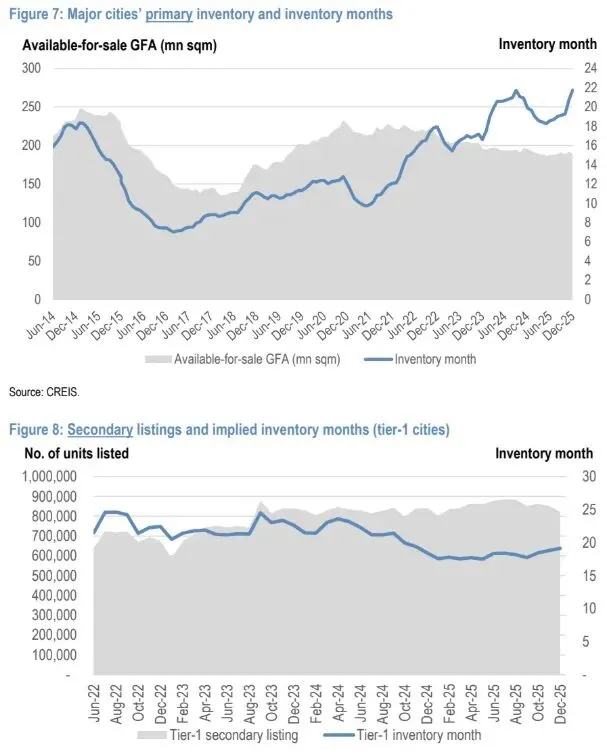

04、破解第三个“企稳信号”:挂牌量下降

截至12月,一线城市二手房挂牌量环比下降3.8%(较峰值低7%)(图8)。尽管看起来有所改善,但挂牌的绝对数量仍处于高位。推算的去化月数仍然偏高,为19个月(新房市场的去化月数更高,为22个月——图7)。

在此背景下,二手房挂牌减少确实可能缓解房价压力,我们也预计环比降幅会略有收窄。然而,我们认为房价转正仍需时间(通常当去化月数降至12个月以下时才会出现)。

分析:

这部分分析展现了摩根大通看待供需关系的全局视角和动态标准。

1、区分相对变化与绝对水平:挂牌量环比下降是“相对变化”,但报告立刻指出“绝对数量仍处于高位”。这意味着供应压力只是略有缓解,但根本的过剩问题并未解决。

2、引入关键指标——去化周期:报告没有停留在挂牌量本身,而是进一步计算了去化月数(库存去化周期),这是一个更科学、更能反映市场供需平衡状况的指标。19个月的周期远高于行业公认的健康水平(通常认为低于12个月市场才趋于平衡)。

3、建立量化标准:报告明确给出了判断房价转正的条件:“通常当去化月数降至12个月以下时”。这为投资者提供了一个可跟踪、可验证的先行指标。当前19个月的周期意味着,即使需求保持稳定,也需要近两年的时间才能消化现有挂牌房源,房价上涨动力不足。

4、逻辑闭环:基于高库存和长去化周期,报告认为房价环比跌幅收窄(第二个信号)是符合逻辑的,但这只是下跌速度放缓,远未到反转上涨的时候。

05、评价上海存量房收购计划

上海于2月2日启动收购二手房并转化为保障性租赁住房的举措(由建行提供资金支持)。首批将聚焦浦东、静安和徐汇(即核心区域)。

收购优先小户型。以浦东为例,优先收购2000年前建成、面积小于70平方米、总价低于400万元人民币的房源。收购条件之一是卖房者需同时从新房市场购买一套新房。

从方向上看,该举措有助于提升成交速度。但我们认为其更多是为了促进真实的改善性需求(因为老旧房源更难出售),而非“提振房地产市场”本身(即更偏社会民生视角)。

此外,规模尚不明确,收购存量房(无论新房还是二手房)也并非新举措。过去几年里,许多城市都曾执行/尝试过。如果这是一个全国性项目并有明确的资金支持(例如利率补贴),我们会更为看好。否则,我们认为其对稳定住房市场的影响可能有限。

分析:

报告对热点政策进行了冷静评估,体现了其务实和注重细节的风格。

1、详细梳理政策细节:报告没有泛泛而谈,而是具体说明了收购的区域、户型、房龄、价格上限以及“卖旧买新”的附加条件。这些细节决定了政策的覆盖范围和实际影响。

2、肯定政策初衷:承认其有助于加快特定房源(老旧小户型)的流转,满足真实的改善性需求,具有社会民生价值。

3、明确表达谨慎看法的三大理由:

目标定位:政策首要目标是解决民生和城市更新问题,而非作为刺激房地产市场的宏观工具。因此其对整体市场的直接拉动效应有限。

规模不确定性:没有公布总收购金额或套数目标,影响难以量化。

缺乏新意:“收购存量房”模式已在全国多地试点,并非首创。市场需要的是具有足够规模和持续性的“新大招”。

4、提出看好条件:报告设想了能令其改观的情景——全国性项目+明确资金支持。这实际上为投资者提供了评估后续政策力度的框架。

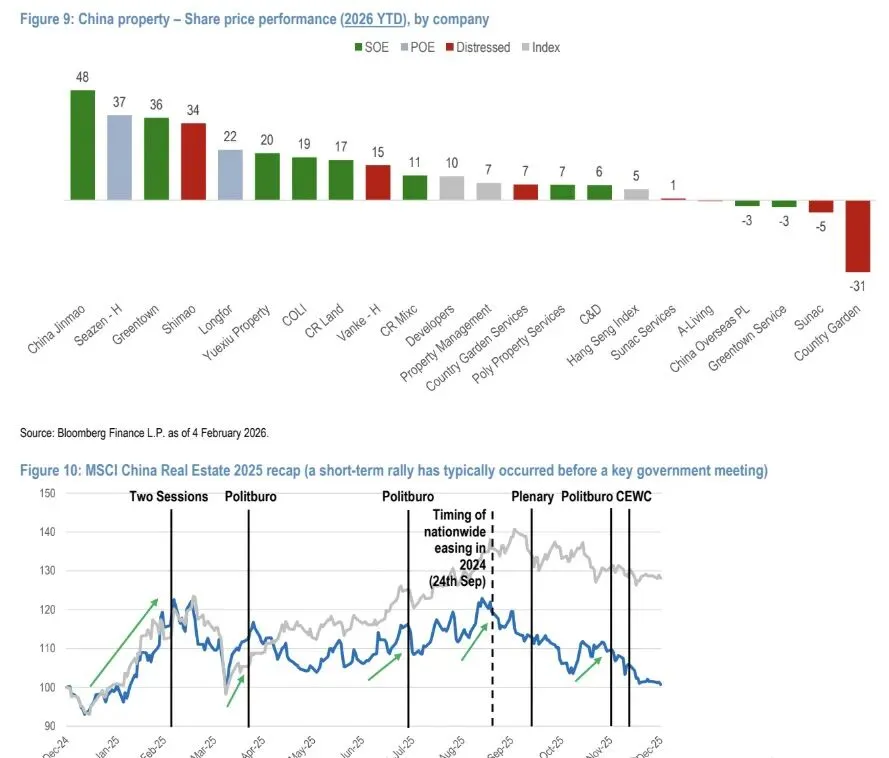

06、市场展望与投资建议

尽管1月部分市场指标确有小幅改善...但我们认为现在断言市场已企稳仍为时过早...百强房企1月销售依然疲弱,同比下降21%。

不过,在2025年,即便投资者对政策支持的预期不高,该板块通常也会在关键政府会议前出现一波反弹(图10),因为投资者采取“以防万一”的策略(往往由市场传闻驱动)。

因此,我们认为该板块可能维持强势(但波动较大)直至4月底(决策层会议)。我们的首选仍为华润置地、华润万象生活和中国金茂。

这些标的年初至今表现良好(分别上涨17%、11%和48%;图9),但我们认为其基本面将继续支撑其跑赢。我们认为,在政策驱动的反弹中,龙湖提供最佳的风险回报比。

分析:

这是报告的结论和操作指南部分,充满了辩证思维和实战色彩。

1、重申基本面判断:再次强调市场未企稳,并用百强房企销售同比下降21% 的新房数据加以佐证,与二手房数据形成对比,揭示市场内部分化。

2、承认并利用市场博弈规律:尽管基本面不支撑,但报告基于历史规律(图10)预判,在4月底的“决策层会议”前,板块仍可能因政策预期而保持强势。这体现了“市场短期是投票机”的认知。报告明确将接下来的行情定性为 “预期驱动、波动较大”的交易性机会,而非趋势性投资机会。

3、给出明确的投资组合:

核心首选(华润置地、华润万象生活、中国金茂):推荐理由是“基本面继续支撑其跑赢”。这三家公司通常被认为是财务稳健、土储优质、经营高效的国企或混合所有制企业,在行业下行期抗风险能力强,是“确定性”标的。

弹性品种(龙湖集团):推荐理由是“在政策驱动的反弹中提供最佳的风险回报比”。龙湖作为优质民营房企,其股价对政策敏感度可能更高,在反弹中弹性更大,但波动也更大,适合风险偏好较高的交易型投资者。

策略总结:摩根大通的整体策略是——在由政策和会议预期主导的波动行情中,坚守基本面过硬的核心资产,同时配置部分高弹性品种以博取反弹收益。这既控制了风险,又不放弃交易机会。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?