【澳洲房产】中产消失遗产错配! 从政府到选民再到银行, 没人想降房价! 7大铁证揭穿真相! 人口学从底层预测未来10年的澳洲! 【澳房策414】

【澳洲房产】中产消失遗产错配! 从政府到选民再到银行, 没人想降房价! 7大铁证揭穿真相! 人口学从底层逻辑预测未来10年的澳洲! 【澳房策414】

澳洲政府花了205亿帮年轻人买房。结果呢?房价涨了18.8%。你没听错。纳税人掏了205亿,买不起房的人——更买不起了。你以为这是政策失误吗?不是。我花了1周时间把所有跟房价有关的利益方数了一遍——选民、银行、州政府、联邦政府、房东、开发商、建筑业。7大力量。想让房价降的,一个都没有。

为什么澳洲中产正在消失,而且会通过遗产锁死下一代的财富等级?有钱人的孩子继续有钱,没钱的永远追不上。这7股力量是怎么形成一个谁都不想打破的闭环的,这部分你看完可能会后背发凉,打破你原有的认知。其实,人口结构已经替未来二十年的澳洲写好了剧本,只是大多数人还不知道。"等房价降再买",可能是你这辈子最贵的一个决定。

欢迎来到澳房策,我是Alex老师。澳房策专注“一站式澳洲房产投资托管”,帮助会员实现财富自由,退休自由,旅行自由。频道每周分享澳洲房产投资知识和市场动向。欢迎您点赞订阅,这样就能接收到上新通知了。

澳洲中产去哪了

你有没有观察到一个现象。悉尼内城的房子越来越贵,住的人越来越光鲜。但你往西开四五十公里,画风完全不一样,穿的开的车住的房子行为举止,完全不是一个世界的人。好像两者之间的中间层越来越少了。

OECD有对中产有个定义,就是收入在中位数75%到200%之间的那群人。1980年代,这个群体占总人口64%。你猜现在呢?澳洲只剩58%。

什么概念?每100个家庭里面,少了6个中产家庭。这6个家庭去哪了?大部分不是往上走,而是是往下滑,变成社会底层。说实话,我第一次看到这组数据的时候也挺意外。但接下来这几个数字更扎心。

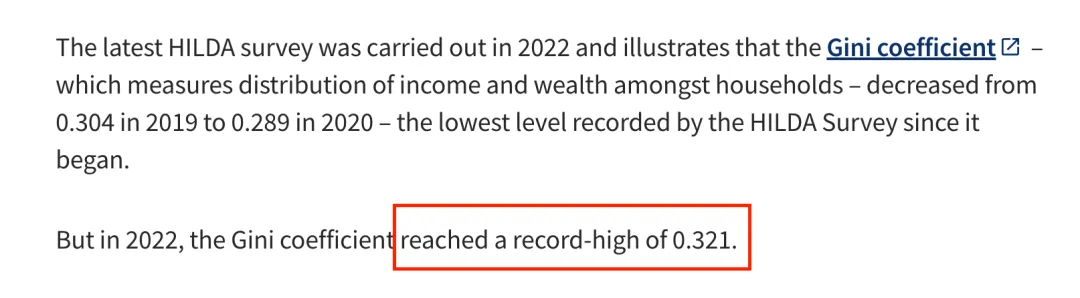

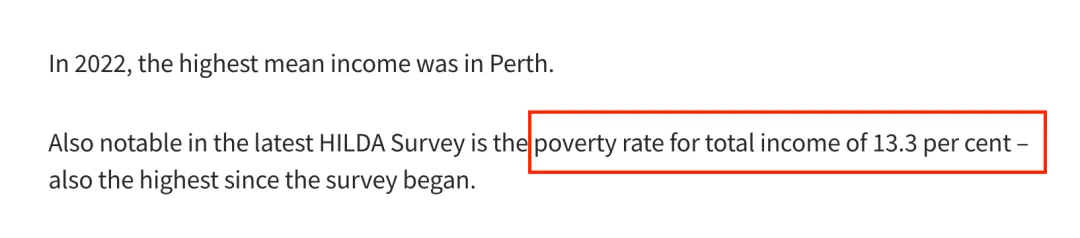

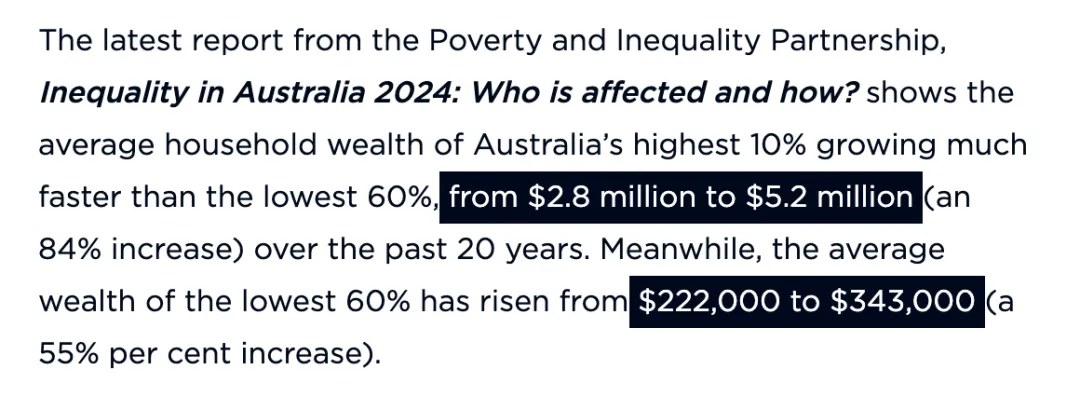

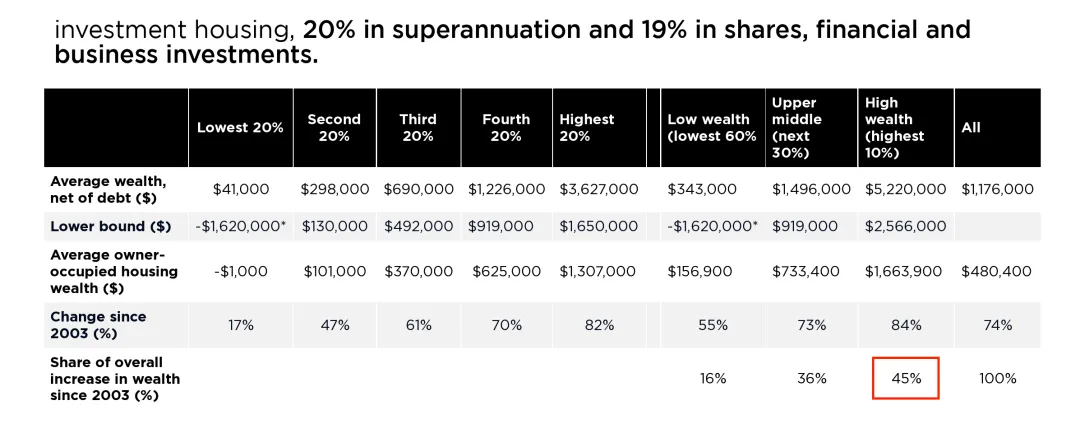

墨尔本大学2025年3月发的HILDA调查报告显示,澳洲的收入基尼系数(Gini Coefficient)升到了0.321,创下22年来的新高。这是这个调查做了22年以来的最高值。贫困率也到了13.3%,创纪录。ACOSS(澳洲社会服务委员会)和UNSW(新南威尔士大学)2024年的联合报告讲得就更直白了——过去20年,最富的10%家庭拿走了全社会45%的财富增长。平均家庭财富从280万涨到520万。而最底层60%的家庭呢?从22万涨到34万。你算算这个差距。一边涨了快九成,一边才涨了五成多,要是算上通胀,涨得就更少了。

这个差距不光是数字上的,空间上也有体现。悉尼大学(University of Sydney)有个研究团队在AHURI(澳洲住房与城市研究所)发了一份报告——五大首府城市的社会经济隔离在加剧。有钱人越来越扎堆,穷人也越来越扎堆。而悉尼最严重。

到这你可能想问——那这种差距以后会不会缩小?不好意思。大概率会越来越大。为什么?因为接下来将要发生的,是一波史上最大规模的财富转移——遗产浪潮。

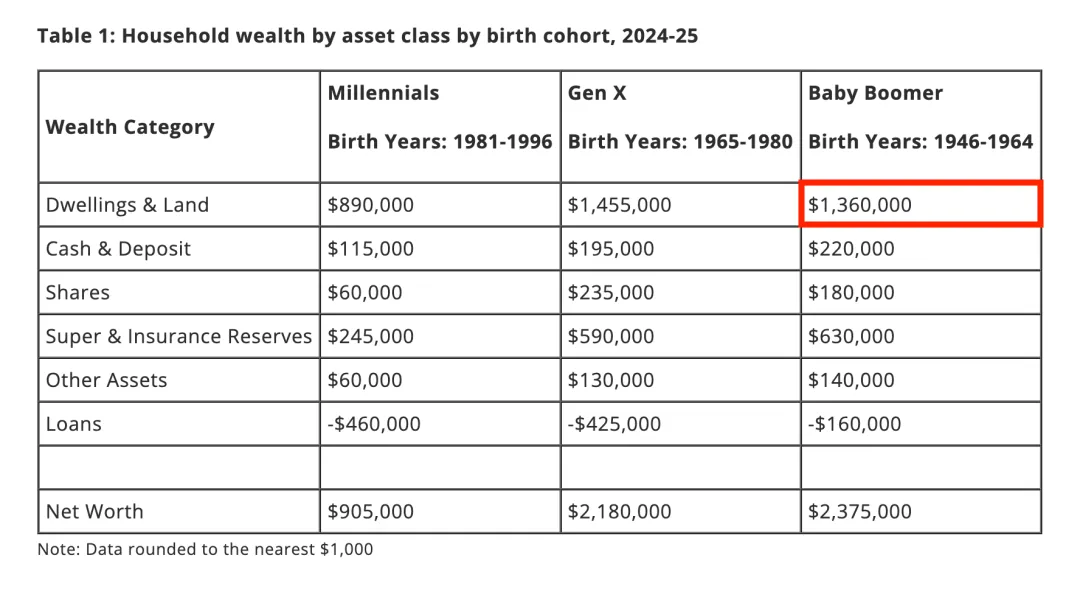

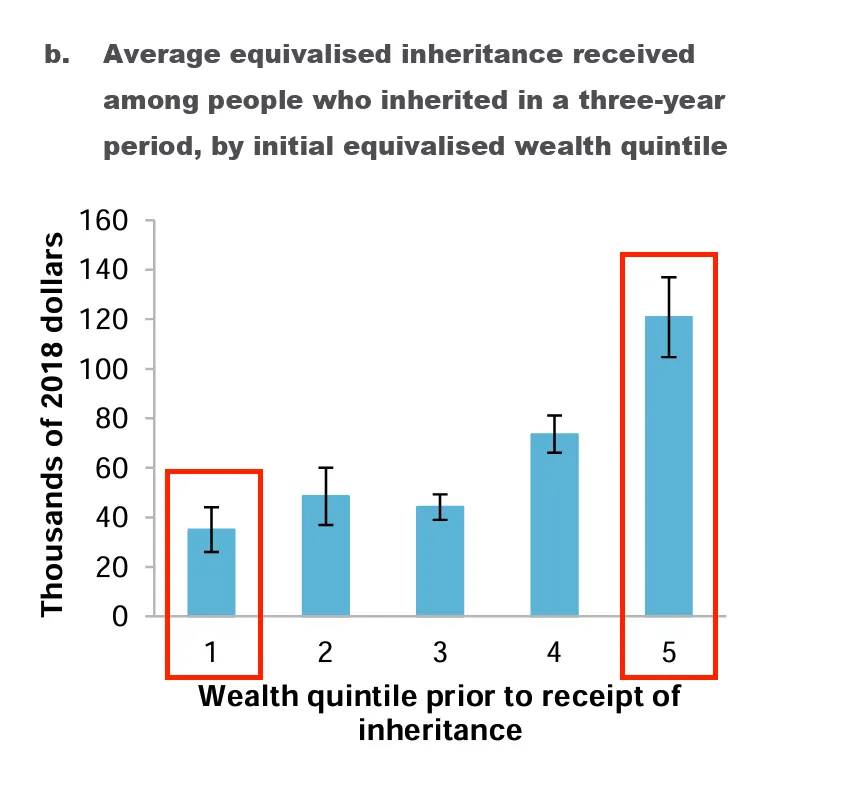

KPMG(毕马威)今年1月的报告显示,婴儿潮一代(Baby Boomers)平均每户净资产246万澳元。其中房产占了136万,是大头。未来二三十年,预计有3.5万亿到5.4万亿的资产会通过遗产传给下一代。听着挺好?有钱传下来了。问题是——钱来得太晚了。澳洲继承遗产最常见的年龄是50多岁到60出头。但你30岁就需要首付买房了。最穷的20%家庭平均继承3500块。最富的20%呢?平均继承12万1千澳币。

你看,有钱人的后代继承更多的钱,买更多的房。没钱的后代继承几乎为零,还是买不起。这个循环会一直持续下去,有房的房子越来越多,没房的永远买不起。你可能说了,那让房价降一降不就解决问题了吗?但问题是在澳洲的社会体系里面,到底有没有有影响力的势力,比如政府或者选民想让房价降呢?我仔细数了一圈。一个都没有。

七个不想降价的人

你想想。如果你是个政客,你面对的选民里面67%的家庭有自住房——这是上次人口普查的数据。前总理霍华德(John Howard)说过一句大实话,大意是:"我从来没遇到过一个选民跑来抱怨自己家房价涨了。"你是政客,你敢得罪三分之二的选民吗?好,这是第一股力量。

第二股——个人房东。ATO(税务局)的数据,澳洲大约有227万个人房东,手里超过330万套投资房。71%的人只有一套,不是什么大资本家,就是普通上班族多买了一套。但加起来——又是一股不可忽视的选民力量。到这你可能觉得——有人不想降价也正常,人之常情嘛。但光靠个人想法推不动市场。真正的推手在后面。

第三股——银行。澳洲四大银行的命根子就是房贷,占信贷总量大约65%。四家加起来的房贷总额是1.73万亿。房价涨,贷款额涨,利息收入涨。你说银行会想让房价降吗?

第四股——州政府。维州议会预算办公室(PBO)今年2月的数据,光印花税(Stamp Duty)加土地税(Land Tax),就占了维州全部税收的42%。将近一半的钱跟房子有关。房价一跌,钱袋子直接缩水。这也是为什么印花税改革喊了几十年,没一个州真正动过刀子。动了就是割自己的肉。

第五股——联邦政府。HGS(Home Guarantee Scheme/住房担保计划)去年10月大幅扩展了——名额不限、收入上限取消、悉尼房价上限直接提到150万。说白了就是政府给你的房贷做担保。你帮人做了担保,你希不希望那套房子升值?当然希望。到这你可能想说——那供给端呢?盖房子的人总该想多盖便宜房子吧?

第六股——开发商。行业标准利润率15%到20%。房价越高,利润的绝对值越大。在建筑成本涨了这么多的背景下,开发商宁可少建几套、建贵的,也不愿意薄利多销。

第七股——建筑行业。132万从业人员,全澳9%的就业。市场越活跃,活儿越多,饭碗越稳。这些人也不希望房价下降。

好。7个数完了。选民、房东、银行、州政府、联邦政府、开发商、建筑业。你给我找一个想让房价降的。有人说了,那买不起房子的年轻人和租房的人呢?不好意思——他们恰好是这个系统里面最没有话语权的群体。

这不是阴谋论。每个参与者都在理性追求自身利益。但合在一起,就变成了一个房价只涨不跌的闭环。整个系统,都站在房价上涨这一边。没有例外。

你可能会说——政府不是出了一堆"帮助首购者"的政策吗?首购补贴、养老金买房、5%首付担保。这不是正在帮助年轻人买房吗?确实是,但真正效果,恰好相反。越帮房价越贵。

快速入门澳洲房产投资, 请参加直播公开课《选好投资房开启创富之路》揭秘普通人如何购入10套房产实现财富自由;有相关问题请到官网预约15分钟免费‘基础咨询’;房产投资想安全省心, 请加入“展望黄金会员”。澳房策帮您定位, 贷款, 选房, 管理, 搭建投资组合与财富传承,一站式澳洲房产投资托管。想学习房产投资并且独立实践,请加入“展望俱乐部”,获得澳洲顶级房产投资人知识经验和所有工具,买房辅助与持续培训, 澳洲房产投资到财富自由不求人。也可使用展望买家代理服务, 数据为先导帮您全澳买好房。对资金跨境国际避税和阿联酋房产感兴趣的朋友可以看看《阿联酋避税与房产投资大师课》。咨询报名链接请看YT影片说明栏,或者到澳房策官网。其他平台请先关注再私信。

.....

.....

越帮越贵

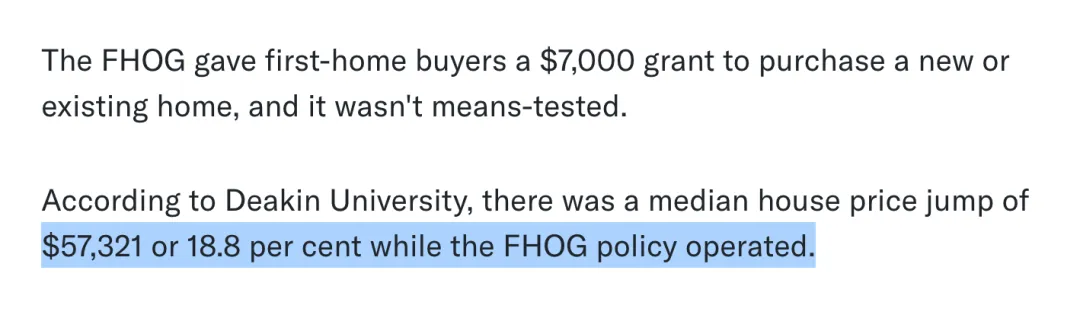

还记得开头那个数字吗?205亿,涨了18.8%。这不是我编的。Deakin大学(迪肯大学)做过一个研究——首购补贴(First Home Buyer Grant)直接把中位房价推高了大约5万7千块。AHURI的数据更吓人——2010到2021年,纳税人一共掏了超过205亿去补贴首购者。

政府给了买家一笔钱,卖家直接把价格提了同样的数。最后谁赚了?卖家。谁亏了?纳税人。用你交的税,推高你买不起的房。

Lateral Economics在2025年做的研究,HGS扩展后可能推高房价3.5%到9.9%。去年12月Help to Buy(帮买计划)也开放了。你看——推高房价的力度不是在减弱,是在加码。

经济学家Saul Eslake(索尔·埃斯雷克)有句话说得特别到位。他研究住房政策30年了,核心观点就一句话——光给买家塞钱,供给不增加,那就只会推高房价。他给首购补贴重新起了个名字,叫"Existing Home Vendors' Grants",翻译过来就是"现有房东补贴"。因为钱最后全流进了卖家口袋。

你看。连名义上"帮你买房"的政策,实际效果都在推升房价。想让房价下跌而且有改变趋势能力的人一个都没有。

好。到这里你可能觉得已经够扎心了。但接下来要聊的两个变量——政治和人口结构——才是决定你未来十年投资方向的关键。尤其是人口结构,因为是确定的。

人口结构已有定论

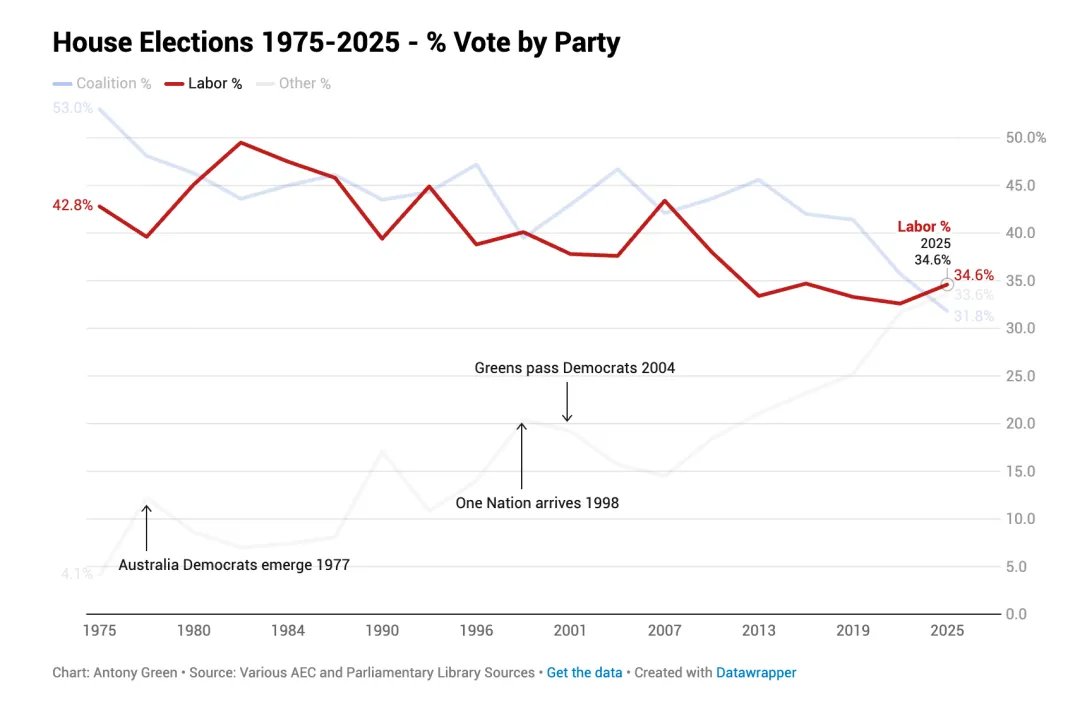

20年前每7个澳洲选民里只有1个投小党。现在呢?每3个人就有1个。2025年联邦大选创了个历史纪录——小党加上独立候选人的得票合计超过33%,第一次超过联盟党(Coalition)。两大党的合计得票也是第一次跌破三分之二。

更有意思的是——固定投同一个党的选民,从1967年的72%降到了现在的37%。Griffith大学(格里菲斯大学)有个调查说,47%的Z世代投票主要是因为不想被罚20块钱。你想想,将近一半的年轻人不是在"支持谁",而是在"不想被罚"。这说明什么?说明传统的政治格局在松动。

但别指望明天就有什么颠覆性的房产税务改革出来。为什么?澳洲的偏好投票制度(Preferential Voting)对两大党有极强保护。工党(Labor)初选票只拿了34.56%,却拿到了150个席位里面的94个,超过63%。政治结构改变非常慢。

政治是慢变量,有不确定性。但有一个变量变化更快,而且是确定的——人口结构。

澳洲有大约540万千禧一代(Millennials),跟婴儿潮差不多大,是最大的世代之一。他们2026年的年龄是30到44岁,正在进入40到50岁这个人生阶段。RBA(澳洲储备银行)自己的数据,这个年龄段是收入最高、花钱也最多的——孩子在上学、房贷在还、生活品质不想降。540万人同时进入人生最花钱的阶段,消费需求不可能下来。

现在的现金利率3.85%,远高于2010年代平均的2.5%左右。但1990年到2025年的长期平均呢?3.87%。现在的利率其实回到了历史正常水平。RBA自己估计的中性利率(Neutral Rate)在3%到4.2%之间。也就是说——哪怕利率"正常化"了,也不会回到前些年那种超低水平。高利率就是新常态。高门槛就是新现实。人口结构已经写好了,没法改变故事发展和走向。

说到这里是不是感觉挺悲观的?别急。最后这部分可能让你松口气。即使现在的三大因素APRA(审慎监管局)DTI(债务收入比)规则,RBA加息,CGT(资本利得税)改革,都是指向打压房价,澳洲的底子,比你想的要扎实得多。

底子还在

先说移民。疫情前澳洲每年净海外移民大约24万。疫情后一度飙到53.8万——但ABS(统计局)说得很清楚,那是在补疫情期间的缺口,专业术语叫"追赶型移民"(Catch-up Migration)。现在已经回落到30万左右。关键是高移民不太可能大幅削减。为什么?85岁以上人口大概每25年翻一倍,老年护理严重依赖移民劳动力。留学生人均每年给经济贡献约9万澳元,国际教育是第四大出口产业。所以高移民不是"政策选择",而是"现实需要"。这个底线在,住房需求就在。

再看看其他基本面。矿业——全球最大铁矿石生产国,光铁矿石出口就值1160亿。农业——去年冬季作物产量比十年均值高出27%。旅游——国际游客恢复到疫情前九成多。

你拿澳洲跟德国(Germany)比一下就知道什么叫"家底厚"。IMF(国际货币基金组织)的数据,德国过去五年经济只增长了0.1%。2000万工人马上要退休,但只有1250万年轻人补上来。就好比别人家房子快塌了要大修,咱们家顶多换个灯泡。

好。三件事说完了。核心就三句话。第一,澳洲在两极化。但系统里没人想改变。七股力量的闭环,短期内不会打破。第二,利率会高。但底子还在。不用恐慌。第三——在这个格局里面,越早行动的人,拿到的复利越大。

对普通人来说。第一,别等房价降了,系统结构决定了这不太可能发生。第二,能用"父母银行"就尽早用。30岁的10万块比60岁的10万块值钱一倍——这就是时间的力量。第三,在高利率环境里,选对策略比选对时机更重要。

不要等系统为你改变。先改变自己的思维和认知。如果你到这里还在看,说明你不满足于看个热闹。你想要的是一套能长期用的判断框架。

我们在VISION黄金会员(VISION Gold Membership)里,把利率、供需、租金、政策这些变量做成了一套持续更新的投资决策系统。黄金11法则帮你看清宏观趋势,黄金21法则(Golden 21 Rules)帮你在全澳一万五千多个区里面锁定优质标的,541法则帮你理清地点、持有时间和时机的优先级。入口在下面简介里。

.....

.....

.....

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?