大家好,我是明亚天津分公司的郭强

本文约1395字/阅读时长约6分钟

2026年第12篇原创文章/共112篇

欢迎咨询请加微信号13612154688

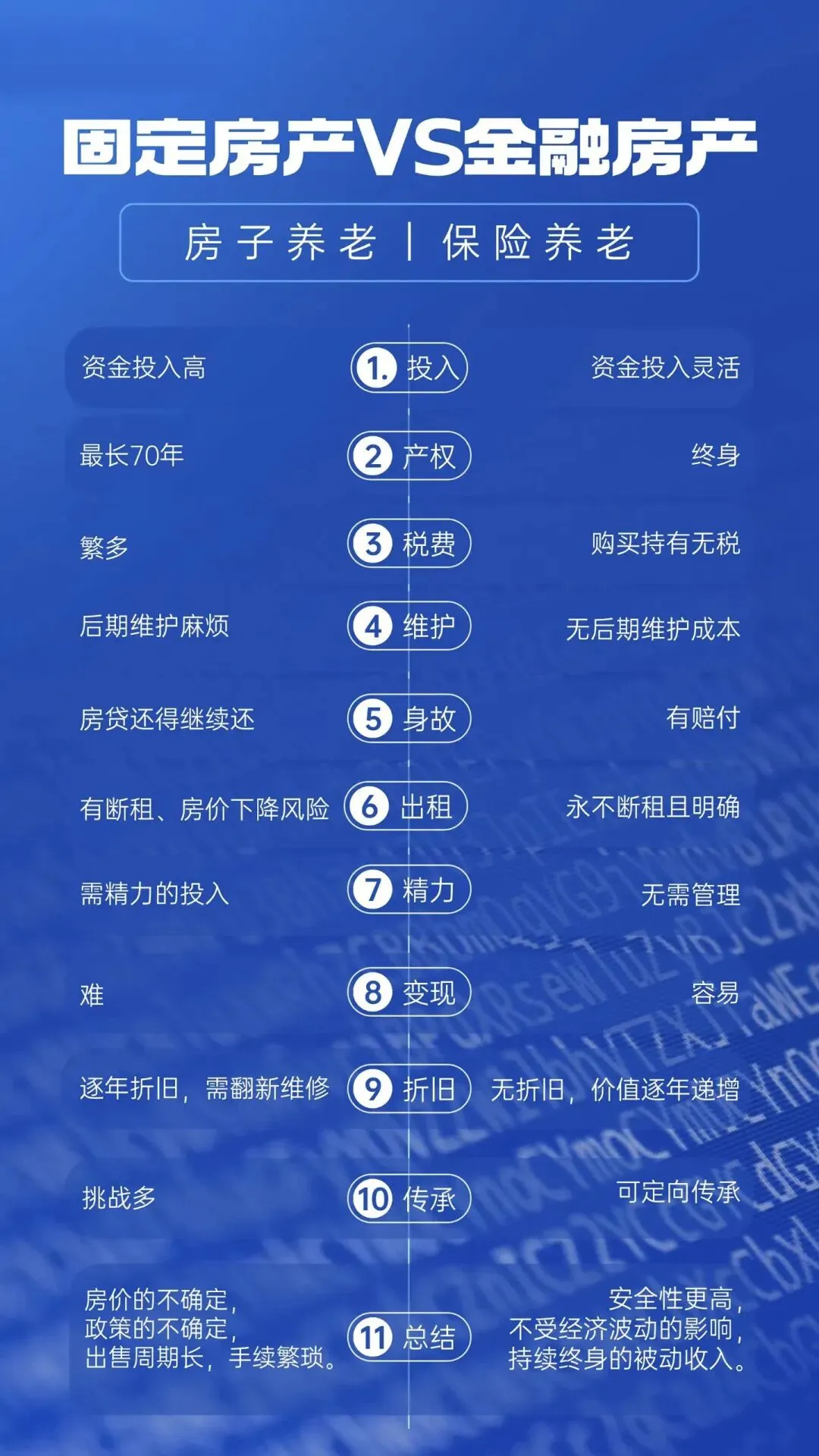

如果有一套“房产”,不用装修、不用招租、不用打理物业费、水电暖气费,没有空置期、没有折旧风险,现金流与资产价值都写进合同,你会不会动心?在利率下行、楼市分化的当下,越来越多理性投资者,正把实物房产置换为更稳健、更确定的快返年金险——也就是大家口中的“金融房产”。对比传统实物房产,金融房产的优势清晰可见:它没有首付压力、没有月供负担、没有物业费与维修费,更不用面对房价波动、租客违约、变现难等问题。所有确定利益,都以保险合同形式约定,安全性、确定性、长期性,都更适配家庭财富规划。

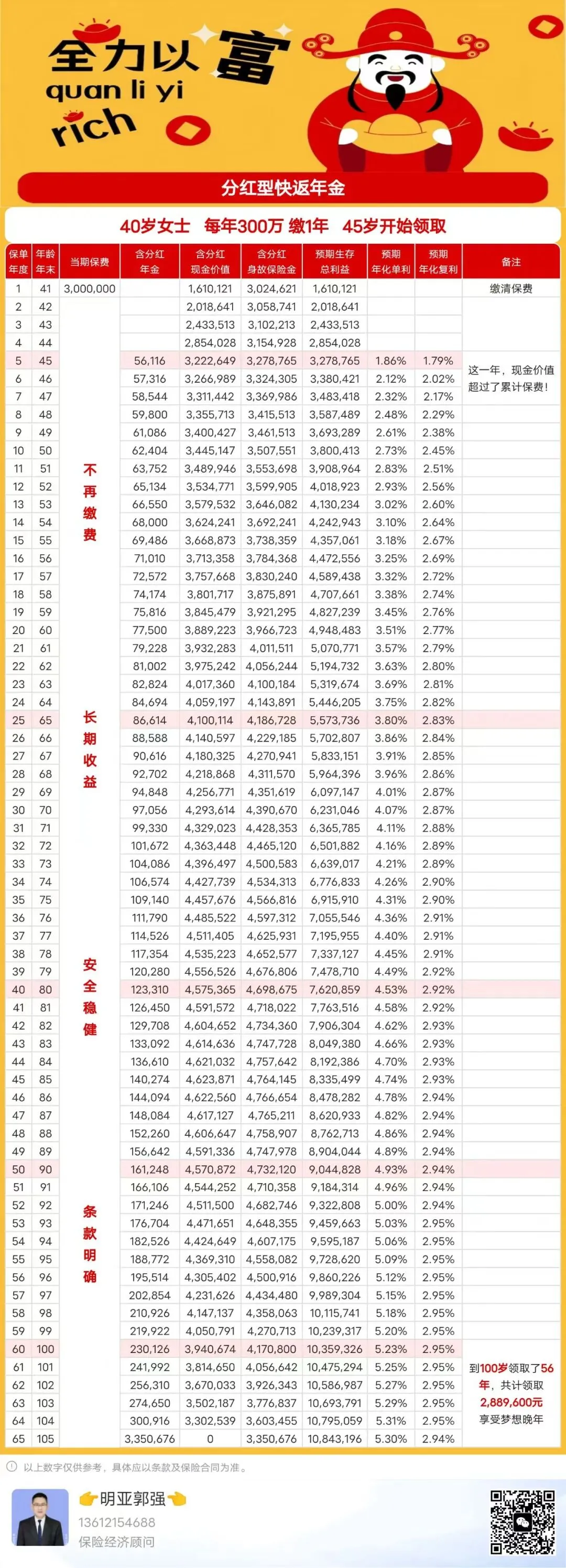

一位40岁女性客户,选择将部分实物房产出售,置换为趸交300万的快返年金,用一笔确定的投入,锁定终身稳定现金流与资产增值。这份规划,不是投机,而是把不确定的楼市投资,变成确定的人生底气。

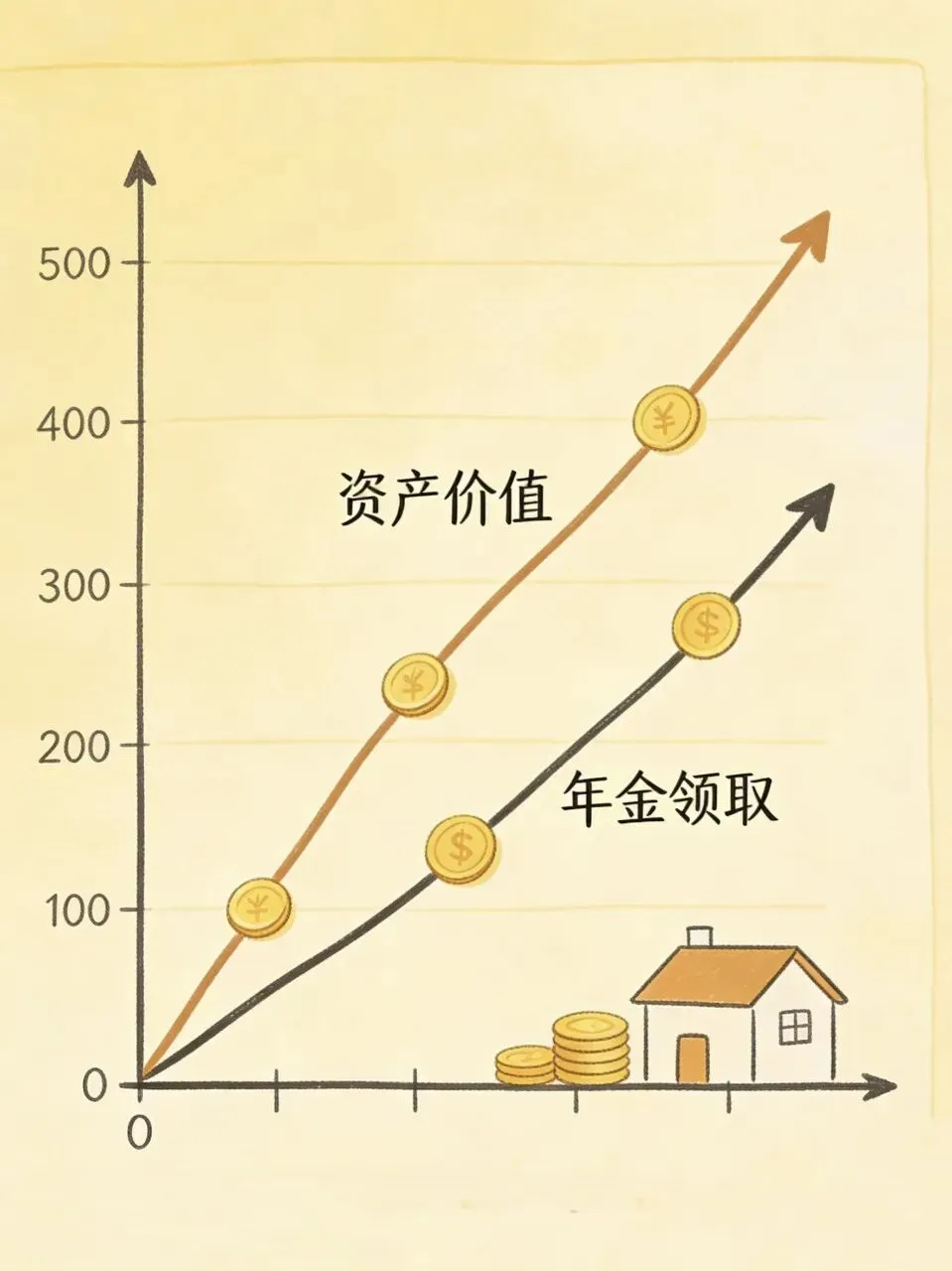

从资金形态来看,这份金融房产的“资产价值”与“租金收益”,呈现清晰的长期增长曲线:

45岁:每年可领取56116元,保单现金价值3222649元

50岁:每年可领取62404元,保单现金价值3445147元

60岁:每年可领取77500元,保单现金价值3889223元

70岁:每年可领取97056元,保单现金价值4293614元

80岁:每年可领取123310元,保单现金价值4575365元

90岁:每年可领取161248元,保单现金价值4570872元

可以看到,前期投入一笔资金,从第5年开始即可稳定领取“租金”,领取金额随时间稳步提升,伴随终身;保单现金价值持续增长,构成一份看得见、摸得着的长期资产。它不像实体房产那样受市场周期影响,也不用耗费时间精力管理,真正做到省心、安心、长期放心。

金融房产的核心价值,在于三重确定性:

第一,现金流确定。从约定年龄开始,每年按时领取年金,活多久领多久,形成与生命等长的现金流,覆盖养老、生活、医疗等开支,不依赖社保、不依附子女,给自己稳稳的尊严。

第二,资产稳健增长。保单现金价值按合同约定增长,长期穿越经济周期,不受股市、楼市、利率波动干扰,是家庭资产的“压舱石”,适合长期持有、稳健增值。

第三,传承清晰可控。这份金融资产可指定受益人,定向传承给下一代,避免房产继承纠纷、过户繁琐、税费成本等问题,一笔资金,守护两代人乃至三代人的稳定现金流,实现财富的安全交接。

很多人配置房产,初衷是获得被动收入、保障晚年生活、留下家业传承。但在当下,实体房产的投资逻辑已变:流动性下降、维护成本高、收益不确定。而金融房产,恰好补上了这些短板:投入清晰、领取确定、变现灵活、传承简单,把复杂的不动产投资,简化为一份写进合同的长期承诺。

40岁,正是家庭责任最重、财富规划最关键的年纪。此时用一笔稳健资金,搭建终身现金流底座,既是对自己中年后的生活负责,也是给家人一份确定的未来。不用追涨杀跌,不用操心涨跌,每年稳稳领钱,资产稳步增长,真正实现一辈子有钱花,一代代有传承。

好的财富规划,不是追求最高收益,而是追求最确定的安心。把波动留给市场,把确定留给自己;把麻烦交给过去,把轻松交给未来。这样一套“金融房产”,不喧哗、不折腾,却能陪你走过漫长岁月,成为你一生的财富底气与家庭护城河。

大家好,我是明亚天津分公司的郭强

如果您想了解更多的保险知识或适合自己的保险产品,欢迎加我的微信或留言,希望得到您的关注、转发、点赞和分享,感谢您的参与和支持。

如果您想详细了解明亚也欢迎随时联系我。期待您的加入,与我们携手帮助更多的家庭做好保障规划,共创美好未来!