二手房交易变天了?“带押过户”全面执行,交易成本费省下好几万?

- 2026-03-30 15:55:12

二手房交易变天了?“带押过户”全面执行,交易成本费省下好几万?

—————————————————————— 不想错过最新内容记得读完点一下「赞」和「在看」也可以将我们设为「星标★」这样每次新的文章才会第一时间推送到你的订阅列表 ——————「🔗 往期精选」—————— 1.2025最新公积金政策购房指南:这些人公积金最多可多贷款20% 2.看完可以节省不少W!!!上海最新直系亲属买卖赠与以及继承政策 3.央行放大招!有人狂喜有人哭,降准如何影响你的2025? 4.猛料!2025房产税新政来了:三口之家,180㎡以内免税! 免责申明:本文相关文字、图片均是对本项目所做的示意表现,仅供参考,部分文字与图片来源于网络,文字和图片之间无必然联系,仅供读者参考,本文如无意中侵犯了某方知识产权,告知即删。最终标准详见政府相关部门批准文件、图则,经政府批准的详细规则以销售现场公示为准。

✨什么是房地产带押过户?

具体指在二手房交易中,当卖方的房产尚未还清银行贷款、仍处于抵押状态时,经相关方协商同意,无需卖方提前筹款还贷、解除抵押,就能完成过户、再次抵押和发放新贷款等手续,实现不动产登记与抵押贷款的有效衔接。

核心就是在交易未还清贷款的二手房时,卖方无需自筹资金提前还贷、解押,可以直接完成过户。

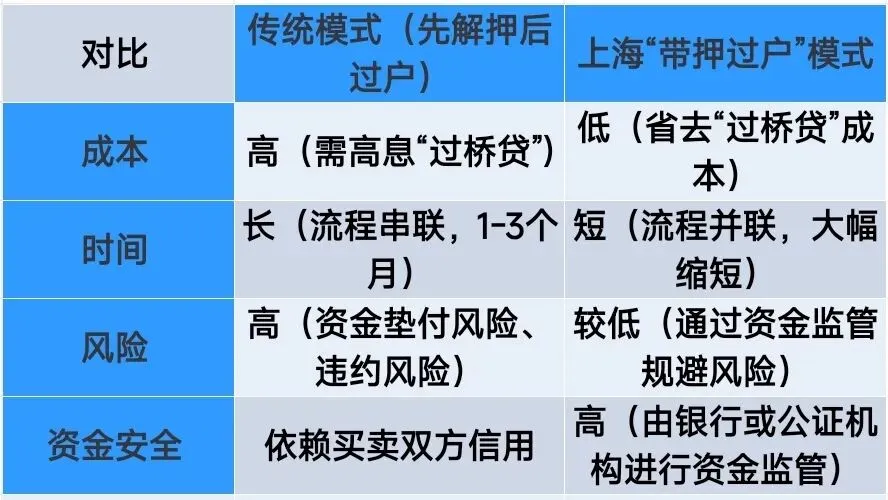

✨带押过户与传统过户的区别?

🎉传统模式(先解押后过户)

①卖方筹集“过桥贷”或者自筹资金还清贷款

②办理解押(注销)手续

③ 买方办理新抵押和贷款

④过户给买方

🎉上海“带押过户”模式

①买卖双方及银行达成协议,通过资金监管专户保障安全。

②不动产登记机构 “合并办理” 过户、新抵押设立和旧抵押注销。

③买方贷款直接用于偿还卖方旧贷。

✨房地产带押过户优势

✨房地产带押过户模式

房地产带押过户有三种模式:

🎊新旧抵押权组合模式:无缝衔接,一次办结。合并办理过户、新抵押设立和旧抵押注销。

🎊新旧抵押权分段模式:先过户,后还旧贷。先办理过户和新抵押登记,待卖方旧贷款结清后,再注销原抵押。

🎊抵押权变更模式:抵押权直接变更。将房产的抵押权人直接由卖方的贷款银行变更为买方的贷款银行。

✨房地产带押过户4个条件

→ 适用房产:未还清贷款的二手房(存量商品房)交易。政策也在向工业、商业等不动产类型拓展。

→ 抵押状态:房产仅存在一次有效抵押,且贷款当前无逾

→ 关键前提:必须获得原贷款银行(抵押权人)的书面同意。若买卖双方贷款银行不同(跨行办理),需双方银行协同操作。

→ 特别约定:注意不动产登记簿上是否有禁止或限制转让的约定。

总结来说,上海“带押过户”通过重塑交易流程,有效破解了二手房交易中“先还后卖”的资金困境,是一项重要的便民利企措施。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。