在税务风险管理信息化系统建设过程中,风险指标的精准设计与有效应用是核心环节。本次宣讲旨在深入解读一项重要的财产行为税风险指标——“企业出租房产,可能存在租金作价偏低的风险”。该指标旨在通过数据模型,主动识别企业可能通过非公允租金转移利润、逃避纳税义务的风险行为。

一、 指标核心逻辑与政策背景

本指标的设计,根植于我国房产税的基本计税框架《中华人民共和国房产税暂行条例》(国发〔1986〕90号 ):

第一条 房产税在城市、县城、建制镇和工矿区征收。

第二条 房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。前款列举的产权所有人、经营管理单位、承典人、房产代管人或者使用人,统称为纳税义务人(以下简称纳税人)。

第三条 房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民政府规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。

第四条 房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。

这两种计税方式在逻辑上存在一个潜在的“平衡点”:当一套房产的年租金收入,低于按其房产原值余值计算的年房产税金额时,选择从租计征对企业而言在房产税负上更为“划算”。这种税收套利空间,可能诱使企业通过签订“阴阳合同”、关联交易非公允定价等方式,人为压低申报租金,从而将本应适用较高税率(12%)的计税依据,扭曲为极低的金额,达到少缴房产税、增值税及企业所得税的目的。

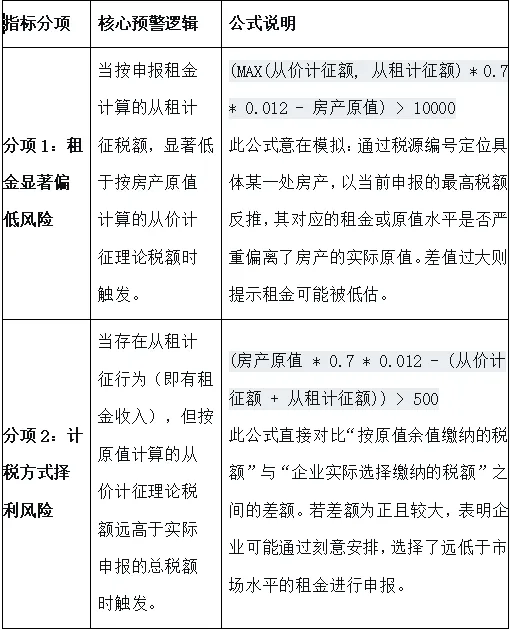

为量化识别这一风险,我们设计了以下两个具有递进和互补关系的风险指标分项:

设计要点:公式中的“0.7”是假设的房产余值扣除比例(30%),实际操作中需根据各省规定调整。“10000元”和“500元”为风险阈值参数,可根据历史核查经验进行动态优化。这两个指标从不同角度交叉验证,旨在提高风险识别的准确性。

二、风险实证:来自税务稽查的典型案例--平度市M公司虚假租赁逃税案(来自中国税务报)

M公司拥有16套房产(原值总计292.8万元),长期闲置。为少缴税款,该公司与他人补签了为期10年的虚假租赁合同,并申报了总额仅1.6万元的年租金(平均每套年租金1000元),据此按从租计征方式申报房产税。

税务机关的风险分析与应对:

1. 数据比对发现异常:税务机关通过大数据提取同地段同类房产的市场租金进行比对,计算出M公司的租金偏离度高达80%。实务经验表明,租金偏离度超过50%即存在高度偷税嫌疑。

2. 多维度核查验证:稽查人员进一步核查了资金流水(无实际租金支付)、实地勘察(房屋空置无使用痕迹)、物业记录(无水电费缴纳),并鉴定出合同公章系伪造,最终坐实其通过“虚假合同”和“畸低租金”逃税的事实。

3. 依法处理:M公司的房产实际上并未出租,不符合从租计征条件。税务机关最终责令其按从价计征方式补缴房产税及滞纳金共计13.77万元。

三、指标应用与风险应对建议

在税收监管日益数字化、智能化的背景下,税务机关已普遍运用大数据模型进行风险筛查。我们构建的内控风险指标,应成为企业自查自纠、防范风险的“前哨”。

对风险管理人员的建议:

1. 动态校准阈值:密切关注各地税务机关公布的典型案例和行业指南(如部分地区将租金偏离度50%作为重要参考线),结合实际调整指标的预警阈值,保持模型的敏锐度。

2. 实施多维校验:当系统触发本指标预警时,不仅停留于公式计算,还可以结合“金税四期”系统内的相关数据,如企业关联关系信息、同一地段类似房产的租赁备案价格(参考《住房租赁条例》备案制度)、水电能耗数据等,进行多维穿透分析。

3. 推动业务融合:将风险指标发现的问题,反馈至业务前端。在审核企业大额资产租赁合同、关联交易定价时,税务风险应作为重要考量因素。

对企业的风险提示:

企业应珍惜税务系统提供的自查自纠机会。对于确实存在出租行为且租金定价有合理商业目的的(如扶持关联初创企业),应准备完备的证明资料,包括但不限于:

1. 经备案的租赁合同;

2. 合理的定价依据说明(如同时期、同地段、同类型房产的租金市场报告);

3. 完整的资金支付流水;

4. 证明租赁真实性的其他材料(如物业费、水电费分割单等)。