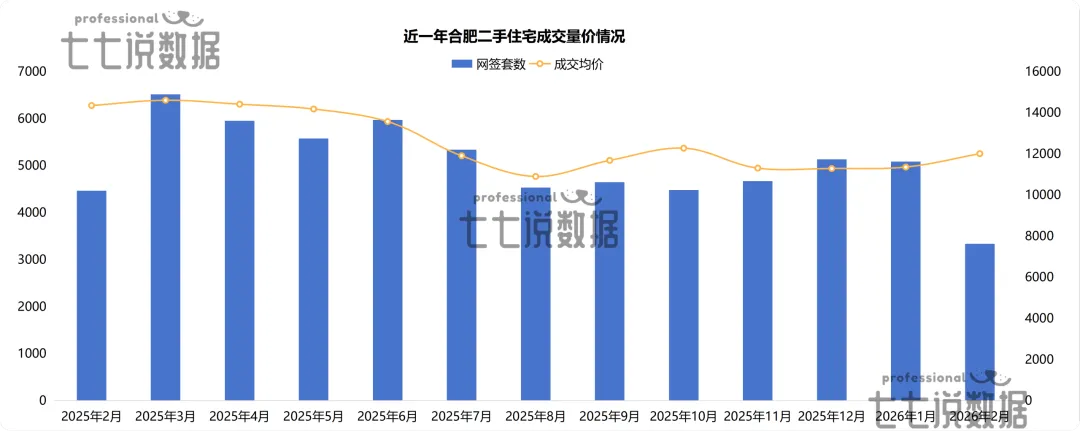

2月,全市二手房住宅网签3336套(不含三县),较1月环比下降了34.41%,同比下降25.32%。2月成交均价为12010元/㎡,环比上升5.71%,同比下降16.31%。

从成交量价情况表中可以看出,2025年2月因春节年初导致成交量较少,之后3月又快速回升至近一年以来最高成交量,在3月成交量达到6517套。4-6月的成交量一直呈现小幅度的上下波动趋势,6-8月成交量呈现持续下降趋势,去年9月到今年1月成交量趋于相对稳定状态,今年2月又因春节导致成交量达一年最低3336套。

自2025年2月至2026年2月合肥二手住宅的成交均价大致呈现逐步下降趋势,在2月-3月和9月-10月有一个增加迹象,目前成交价成交价较之上月也略有增长。在今年8月成交均价处于近一年来最低价,仅10902元/㎡。

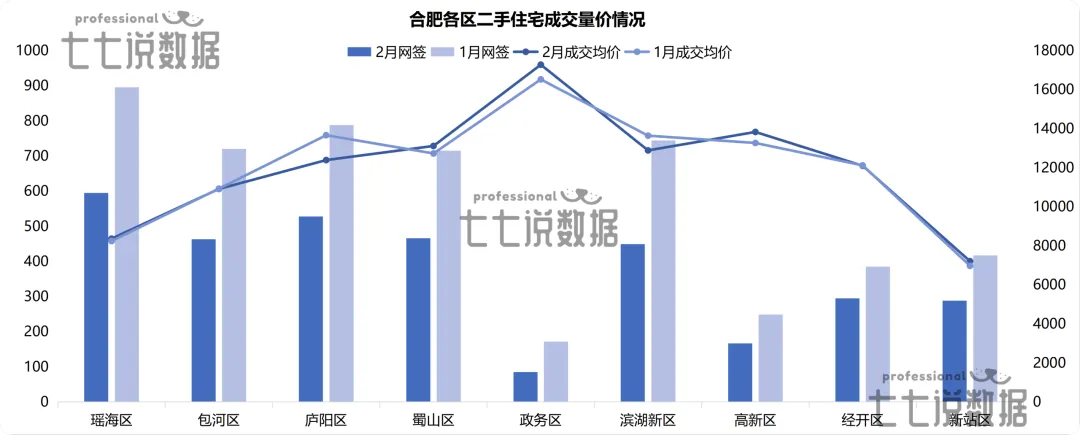

从区域成交情况来看,2月瑶海区在各区中以595套成交量脱颖而出,较1月环比下降33.59%,成交均价达8365元/㎡,环比上升1.47%;政务区则以17278元/㎡的成交均价位列九区第一,与1月相比成交均价环比上升4.56%。

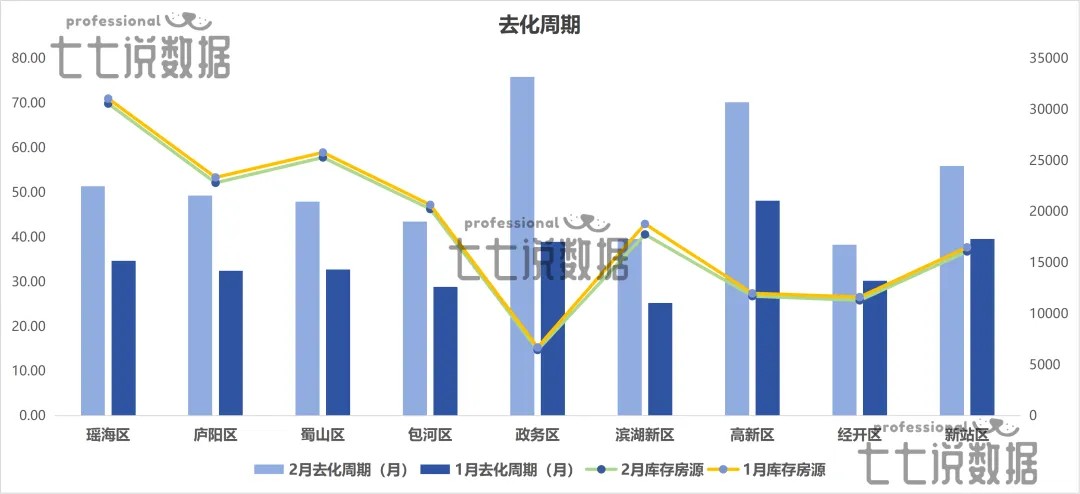

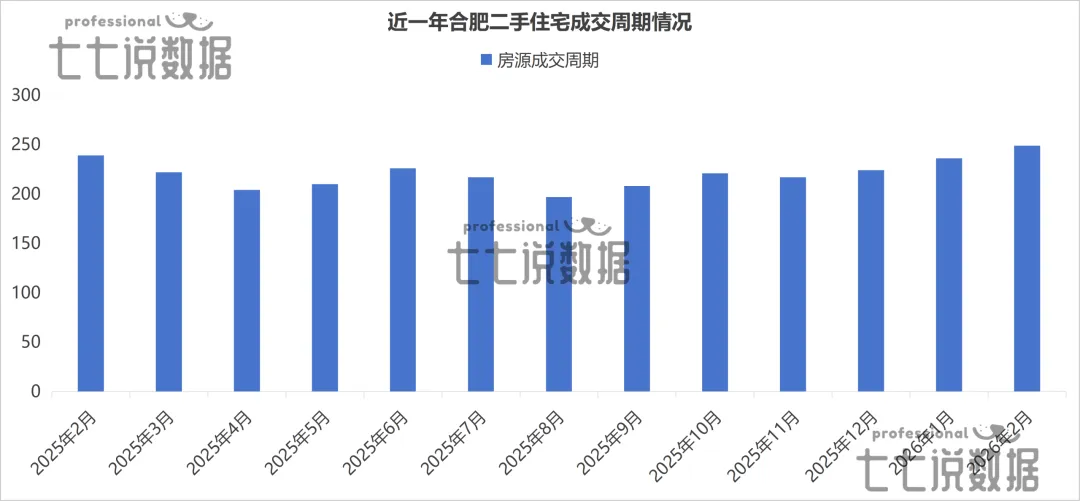

因春节原因,2月区域网签量相较于1月均有所下降。老城区的平均降幅34.28%,新城区平均降幅35.5%。政务区降幅最大约50.58%。在成交均价方面,庐阳区的成交均价较上月有所下降,降幅达9.32%,包河区、庐阳区、经开区也有所下降,其他区域均有所上升,政务区涨幅最大约4.56%。2月合肥二手房库存房源环比下降2.52%。瑶海区2月库存房源超过30000套(也是唯一一个)位于九区第一。九区的平均去化周期为52.43个月,较1月来看环比上升51.78%。政务区的时间最长为75.85个月,经开区时间最短为38.32个月左右。因春节原因,合肥区域去化周期较上月有所上升,政务区的去化周期上升幅度最大,环比上升94.71%。从成交周期来看,2月的房源平均成交周期为249天,相对于1月来说增加13天,环比上升5.51%,同比上升4.18%。近一年中成交周期最短的是今年8月197天,最长的是今年2月249天。

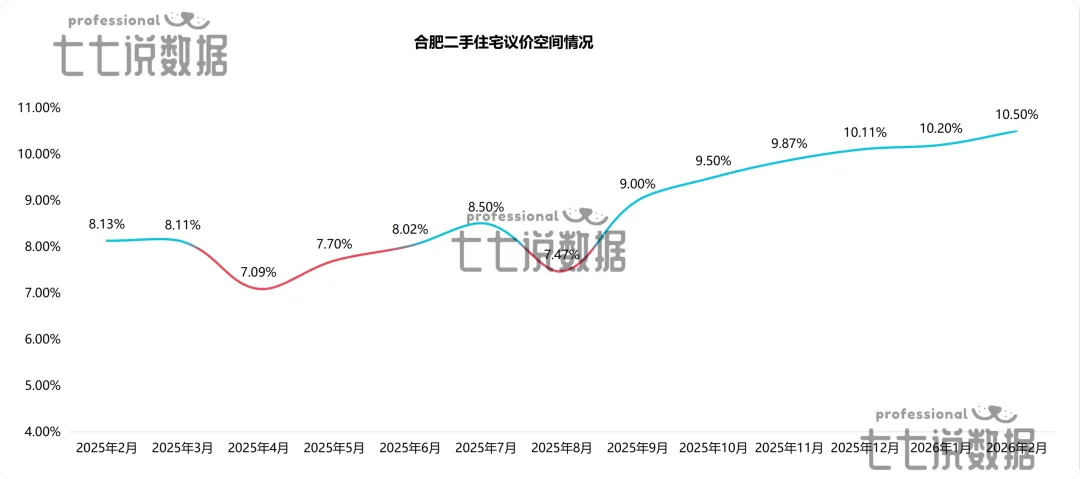

议价方面,从2025年2月至2025年3月议价空间一直处于上下小幅度波动的情况,在今年4月极速下降至7.09%,成为近一年来议价空间最小的月份;后在4月-7月一直稳步上涨,8月合肥二手房的成交议价空间稍有下降,下降至7.47%,到9月议价空间又有所回升,回升至9%,后续几月稳步上升,2月议价空间较上月来说环比上升0.3%,相比去年1月同比上升2.37%。近一年的议价平均值为8.78%。

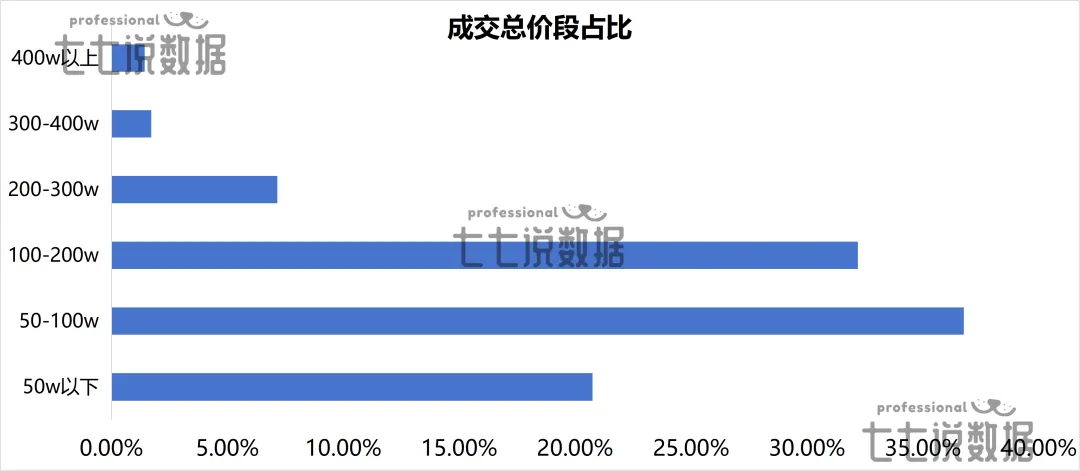

从成交总价段来看,成交价格在50-100万之间的占比最高,占比为36.77%。其次是100-200万,占比为32.19%,400万和300-400万之间以上占比最少,合计仅占3.15%。

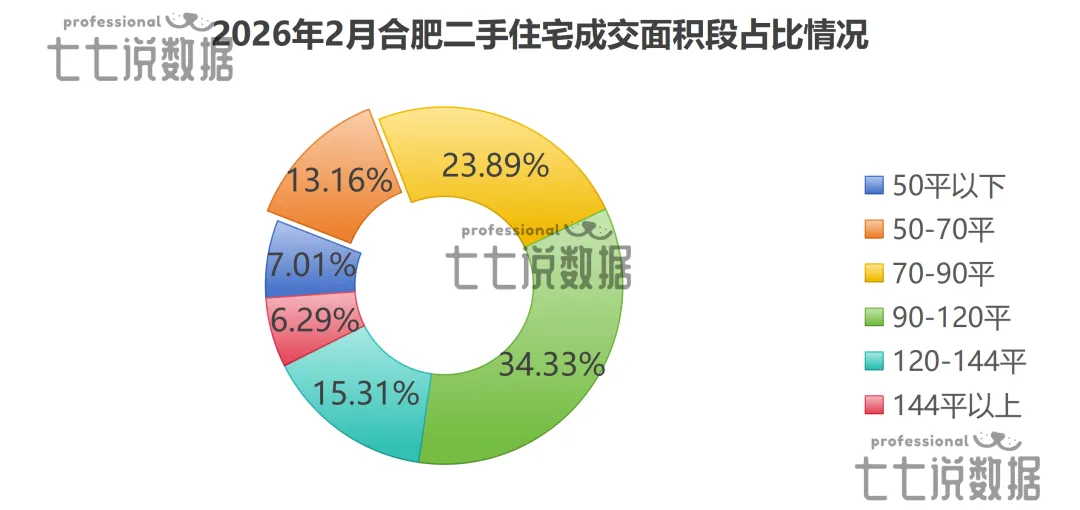

价段对比上,2月成交价格在50万以下的占比与1月相比涨幅最大,上涨了4.4%,而价格在50-100万之间的降幅最大,占比下降了2.3%。从成交面积来看,其中面积在90-120平之间的更受大众欢迎,占比达到34.33%。而70-90平之间的占比仅次于第一,占比为23.89%,面积在144平以上的则较为小众,占比仅6.29%。

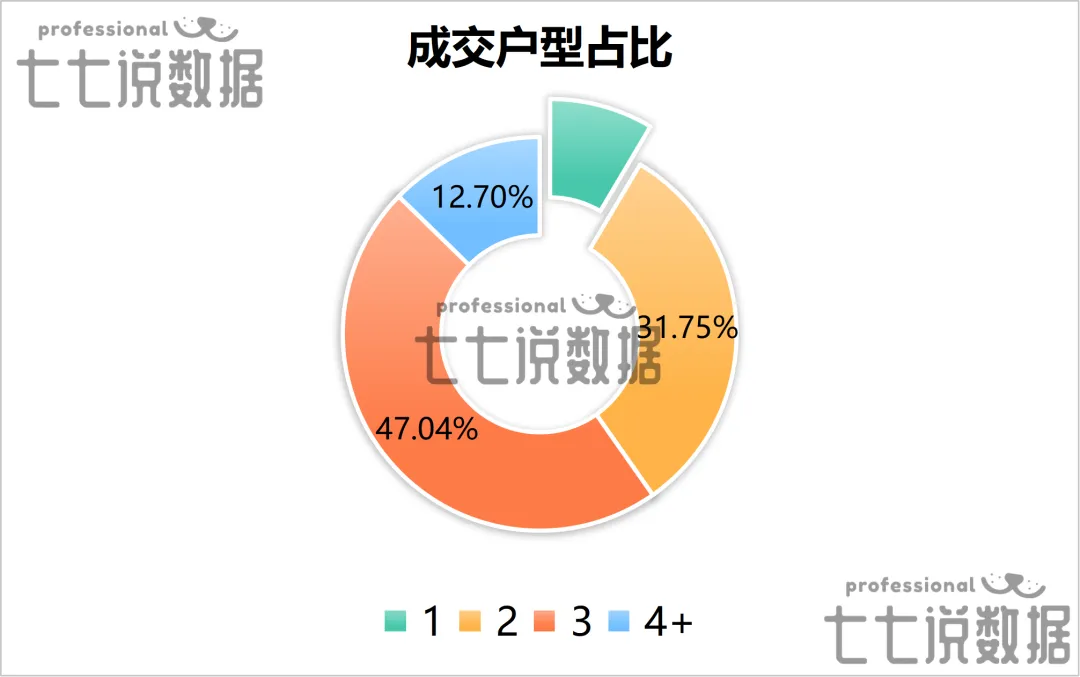

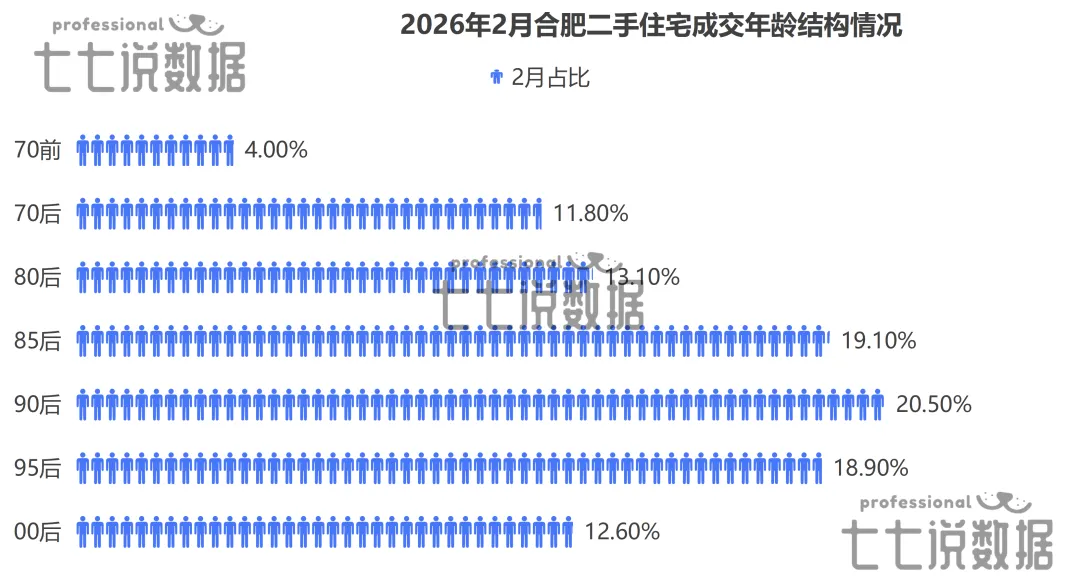

在成交户型方面,近一半的购房人群选择了3居室的户型,占比47.04%;31.75%的购房人群选择了2居室;4居室及以上的购房人群占比12.7%;1居室的购房人群占比8.51%。从1月的成交数据看,成交房源中的主力军是90后和85后,其中90的客户群体占比最高达20.5%,其次是80后占比19.1%。购房人群中男性的占比比女性略高5%。85后及之后的人群渐成买房的主力军。

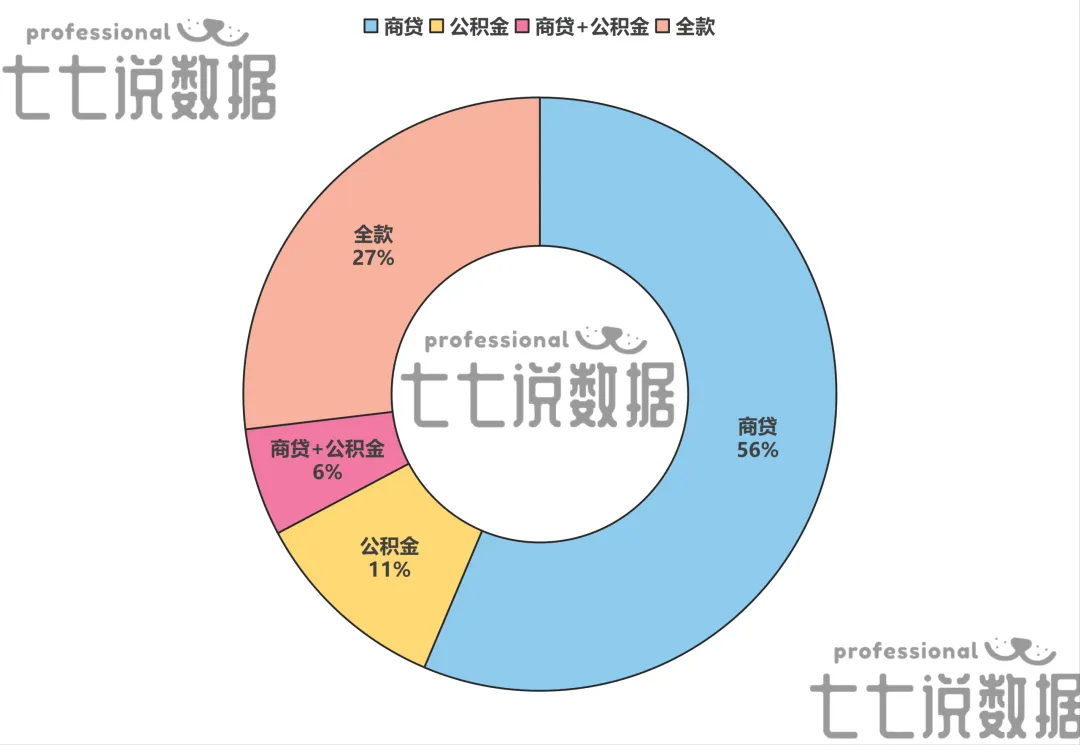

在贷款方式上,超出一半的购房人群选择商贷;而约有四分之一的人选择了全款买房;商贷+公积金贷款的混合模式贷款占比最低,仅5.86%。

在贷款方式上,超出一半的购房人群选择商贷;而约有四分之一的人选择了全款买房;商贷+公积金贷款的混合模式贷款占比最低,仅5.86%。