随着正月十五的鞭炮硝烟散去,这个年基本就算是过完了。新的一年真的要开始了,沈阳的楼市却好像还没从一场漫长的梦里完全醒来。一边是‘房价如葱’的论调不绝于耳,另一边却是核心区豪宅站上2万+。冰与火之间,真正的沈阳楼市究竟什么样?今天,我用过去十四年的数据,帮你拨开迷雾。”

如果有朋友在这新的一年里有兴趣研究沈阳的住宅市场,可以关注我这个账号,我会不定期的更新相关的市场数据,给你置业投资,或者是侃大山做个参考。

目前初步想的是按新房、二手房市场的情况来分别分析,也没想到什么具体大纲,就是想到哪里说到哪里。如果你有什么想问的,可以给我留言,我知道的会尽力回答。今天先说说新房目前的一个情况:

一、2012-2025年供应及销售情况

因为这是我这个号第一篇唠沈阳市场的数据,所以新房部分我们就往前追溯的稍微远一点,从2012年开始。

那一年,为迎接2013年第十二届全国运动会,沈阳作为主赛区,加速建设了沈阳奥体中心的场馆,并完成周边路网、绿化等配套工程。同时沈阳的浑南“鬼城”的说法也在互联网上传开。

地铁2号线于2011年底开通后,2012年持续完善运营及站点衔接;地铁9号线、10号线前期工作推进。在路网上实施南北二干线、三环高速改扩建等工程,其作用现在看来效果还是很大的。

政府大力推进浑河沿岸景观提升及生态廊道建设,为后来的“一河两岸,金廊银带”埋下伏笔。

从2012年到2025年底,沈阳市的住宅市场到底供应了多少套,销售了多少套,均价是多少呢?可以看下表的数据。

这里我们可以用一个清晰的脉络来总结:先经历了一个长达十年的“黄金消化与价格上涨期”,随后进入了一个“低量、稳价、紧库存”的新阶段。通俗地说,整个过程就像一场长跑。

前半程(2012-2021年):黄金十年,量价齐升,库存大减

这十年里市场很热,每年新房供应和销售基本都在10万套以上,买卖活跃。

价格翻番,平均房价从不到7000元/平,一路稳步上涨,在2019年突破1万元/平大关。

库存成功“瘦身”,最关键的是,卖掉的房子比新上市的房子还多(总销售148.2万套 > 总供应142.8万套)。这使得积压的库存从最高近28万套,被一路消化到了15万套左右,市场变得更健康。

转折点(2022年起):进入新常态,市场降温但价格坚挺

供应和销售双双“腰斩”:从2022年开始,市场仿佛按下了“慢放键”。新楼盘和成交量都大幅减少,每年只有2-6万套,与前十年的火热形成鲜明对比。

成交均价意外地“扛住了”:虽然买卖冷清,但房价并没有大跌,反而一直稳定在1万元/平以上,2025年甚至回升到了近1.2万元/平。这看起来是不是非常反常,因为大家体感及肉眼可见的都是在售项目的价格不断下降,其实这里有一个隐含的逻辑。就是城市外围区域的房子即使降价,也难有起色,交易近乎停滞。这部分原本占据大量成交的“基本盘”失活,直接拖累了总销量。与此同时,城市核心地段、尤其是那些搭载了“四代宅”等升级理念的新楼盘,实现了更优的户型、绿建、智慧服务等,通过产品力提升实现了溢价。它们迎合了市场上对改善居住的需求,成为少数还能顺利去化的产品。最终结果就是大量低价位、郊区的成交“消失”了,而能成交的房产中,高单价、高品质产品的占比显著提高。这种成交结构的变化,就像“平均数”里剔除了低分项,自然使得计算出的整体成交均价不降反升,维持在了高位。

库存见底:由于新增供应极少,而需求仍在持续消化,库存进一步减少到2025年底的6.6万套,达到了多年来的最低点。

与历年常住人口增长数据的比较思考

还记得我们上一篇(人口篇)中沈阳自2010年第六次人口普查到2024年常住人口增加了多少人吗?大概是114万人。这些人里有本地户籍的新生人口,也有外地户籍迁移过来的人群。这些人里有多少人消化了这十几年成交的148万套房子,这个数据我是没有的,但估计应该是占比不小。

因为新生儿意味着一个新的小家庭的诞生,他们需要有居住之所;而外地来沈的人群要想长期发展或子女求学等在财力允许的情况下也都会选择置业安家,再有就是沈阳原有民为改善居住环境而买的房子。以及一部分的投资类人群,或者是暂无需求但是要在优质地段买一套占位的人。

最近几年这种人口增长速度已经大大放缓,基本年均在3-4万人左右,且这已经是东北地区仅存的还能实现人口正向增长的唯二城市之一了。在没有大的国运级别的政策刺激的情况下,未来预期基本就是平稳发展了。由此来说,未来的市场需求上限就基本锁定了,市场将从‘遍地黄金’的增量时代,彻底进入‘此消彼长’的存量博弈时代。”

二、分区域的情况简述

下面这张表格清晰展示了2012-2025年这十四年间,沈阳各区住宅市场的“成绩单”和“家底”。我们可以用“一场长跑比赛”来理解它。

(一)核心数据解读:谁是大户?谁最贵?谁库存多?

供应与销售的“三大主力军”

房价的“三个梯队”

第一梯队(1.3万/平以上):沈河、和平。它们是传统的市中心,核心资源(学区、商圈、配套)顶尖,价格也最坚挺。

第二梯队(1万-1.1万/平):皇姑、大东。成熟的老城区,配套完善,价格适中。

第三梯队(1万/平以下):铁西、浑南、于洪、苏家屯、沈北。这些是新兴或外围的主力居住区,价格相对亲民。其中浑南作为新中心,价格已接近万元关口。

库存的“健康度指示灯”

库存最少(最健康):皇姑、大东。截止2025年底,库存都只有0.2万套左右,这主要是因为二者新增供应量相对较少,市场供需关系紧张。

库存适中:浑南、于洪、铁西、和平、沈河。库存量在0.5-1万套之间,属于正常消化水平。

库存略高(需关注):沈北、苏家屯。库存超过0.75万套,尤其是沈北,供应量大,去化速度相对稍慢,未来可能需要更长时间来消化。而且后面在我们分析二手房的数据时还可以看到沈北的二手房扎堆挂牌,去化压力十分巨大。

(二)关键发现与延展分析

“量价分离”现象在各区上演

库存分化预示未来压力不同

对购房者的启示

追求顶级资源和保值:可以聚焦和平、沈河,但门槛高、选择少。

平衡配套、潜力和价格:浑南、铁西是主要选择,兼具发展潜力和成熟度。

看重性价比和居住空间:于洪、沈北仍有优势,但需要仔细挑选板块,并接受较长的配套成熟周期。

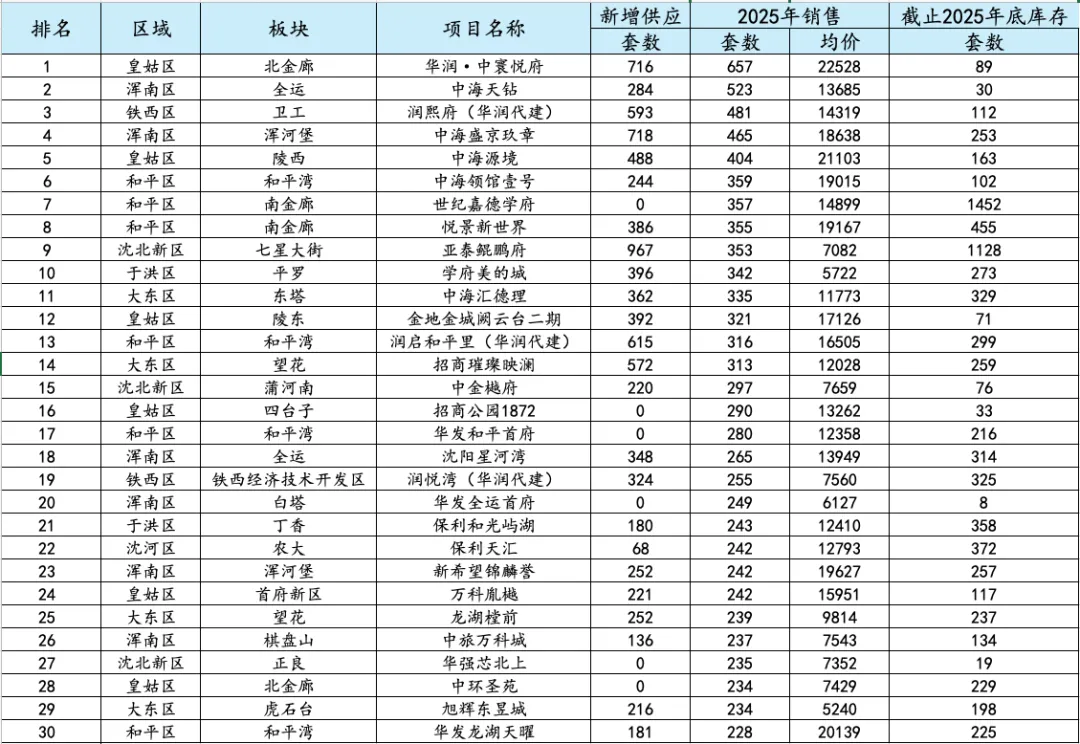

三、2025年的销冠项目分析

说完前面十几年的市场情况,这里我们聚焦一下2025年的沈阳新房住宅市场销售格局。这里我们可以直接根据去年在售的新房楼盘销售套数排名前30位的信息来进行分析如下:

(一)市场格局:强者恒强,改善为王

头部企业垄断市场:华润、中海两大巨头是绝对赢家。

华润(含代建)有5个项目上榜,其中华润·中寰悦府以657套销量夺冠。

中海同样有5个项目上榜,且多个项目均价在1.3万/平以上,展现了强大的品牌和产品力。

此外,招商、保利、龙湖、万科等全国性品牌房企项目也偶有出现,但相比前些年气势弱了不少,尤其是龙湖和万科,真是拉跨了很多。

改善型需求主导:榜单中的高价项目占比高,显示市场购买力集中于改善客户。

(二)价格与区域:层级分明,核心领跑

价格形成三大梯队:

第一梯队(2万+):皇姑北金廊、和平南金廊等核心地段,资源稀缺,定位高端。

第二梯队(1.3万-2万):和平湾、浑南全运/浑河堡、皇姑陵西等,是当前改善主力区间,兼顾地段与品质。

第三梯队(1.3万以下):主要位于沈北、于洪、大东望花、铁西经开区等外围板块,以刚需和刚改为主。

热销区域集中:

皇姑区(6个项目上榜)成为最大赢家,兼具核心地段(北金廊)和发展新区(首府新区),产品线覆盖全面。

和平区(5个)与浑南区(5个)紧随其后,分别代表了传统顶级资源和新兴城市中心的价值认可。

这三大区共占据榜单过半项目,是当前市场的绝对热点。

(三)供需与去化:分化剧烈,冰火两重天

高效去化项目特征:

高库存压力项目:

(四)总结与趋势洞察

市场高度结构化:沈阳楼市已彻底进入 “点状热销”时代。并非整个区域都热,而是 “核心板块中的优质项目”在热销。购房者用脚投票,极度看重 “品牌+地段+产品”的三重组合。

购买力清晰分层:

对未来的启示:

对于购房者:榜单是重要的“选盘指南”,揭示了市场公认的价值板块和靠谱开发商。

对于市场观察:这种“少量项目吸走大量需求”的现象,意味着大部分非上榜项目去化将非常艰难,市场集中度会进一步提高。

库存分化预示着,未来部分板块的价格战压力依然存在,而核心区优质资产的价格将保持坚挺。

总而言之,2025年的沈阳楼市榜单,是一份生动的“市场地图”,清晰勾勒出购买力流向、价值认可板块和房企竞争格局,凸显了在整体市场低位运行期,真正具备综合优势的项目依然能穿越周期,获得成功。

这份跨越十四年的‘体检报告’告诉我们,用老眼光看沈阳楼市已经行不通了。‘点状热销’将是未来多年的主题。 看完新房数据,你是否对哪个区域更感兴趣?或者对文中哪个观点有不同看法?欢迎评论区留言。

下一期,我们将钻进更复杂、也更有烟火气的二手房市场,看看真实的自住需求正在如何流动。

关注‘随我沈阳看房子’,看懂楼市不迷路。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?