2026年2月,迪拜房地产市场依旧在全球资本的聚光灯下。虽然成交量环比小幅回落,但同比依然保持增长态势。更引人注目的是,均价同比大涨12.2%,豪宅市场更是频现天价交易。

这究竟是市场的短暂回调,还是暴风雨前的宁静?本期月报为您深度解析。

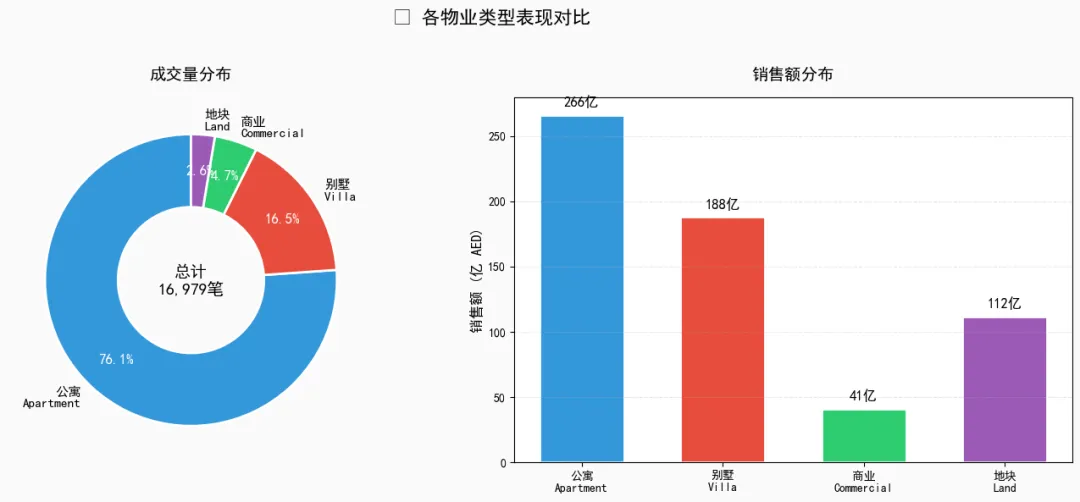

📊 01 市场总览

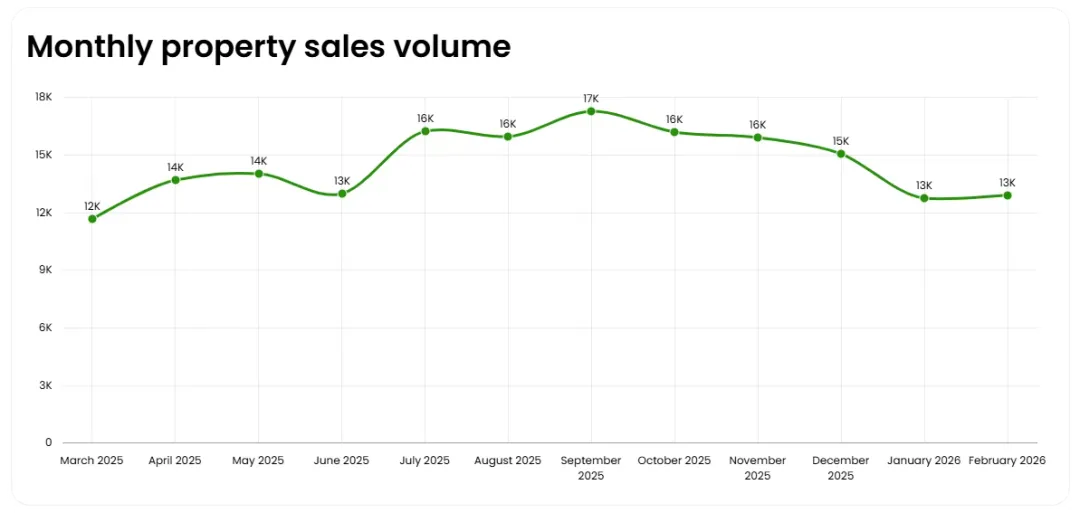

2026年2月,迪拜房地产市场交出了一份“稳中带涨”的成绩单:

成交总量: 16,979笔(含DLD直接销售和DIFC销售)

环比微降 2.8%

同比大增 5.1%

销售总额: AED 608亿

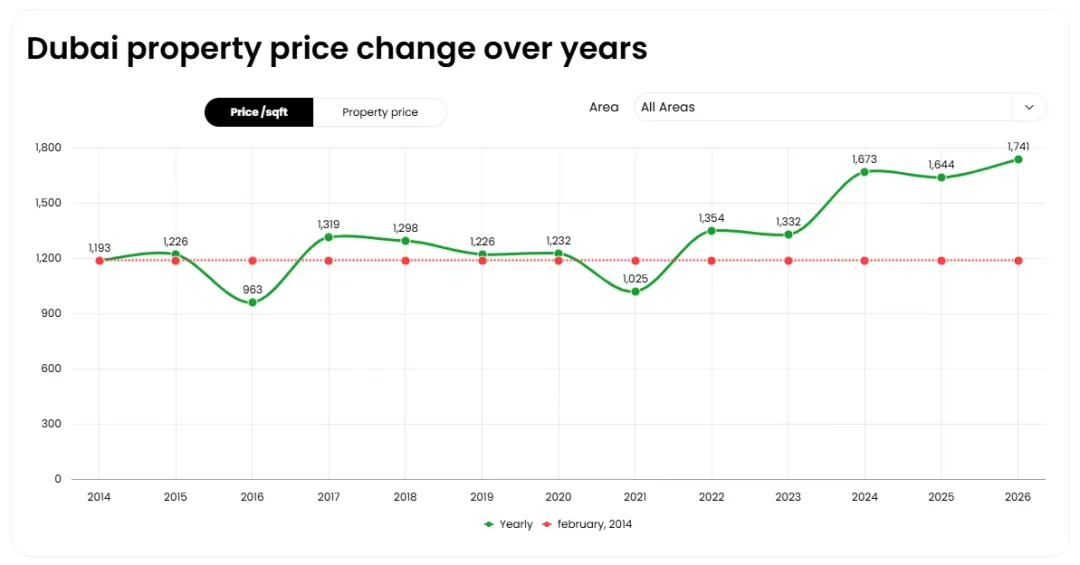

市场均价: 1,740 AED/sq.ft

环比微跌 2.9%

同比大涨 12.2% ,成交量高位盘旋,均价稳步攀升

2025年3月至2026年2月,月度成交量整体维持在1.2万-2万笔之间, 成交量虽较1月高位小幅回落,但对比去年同期的增长显示出市场需求的韧性。

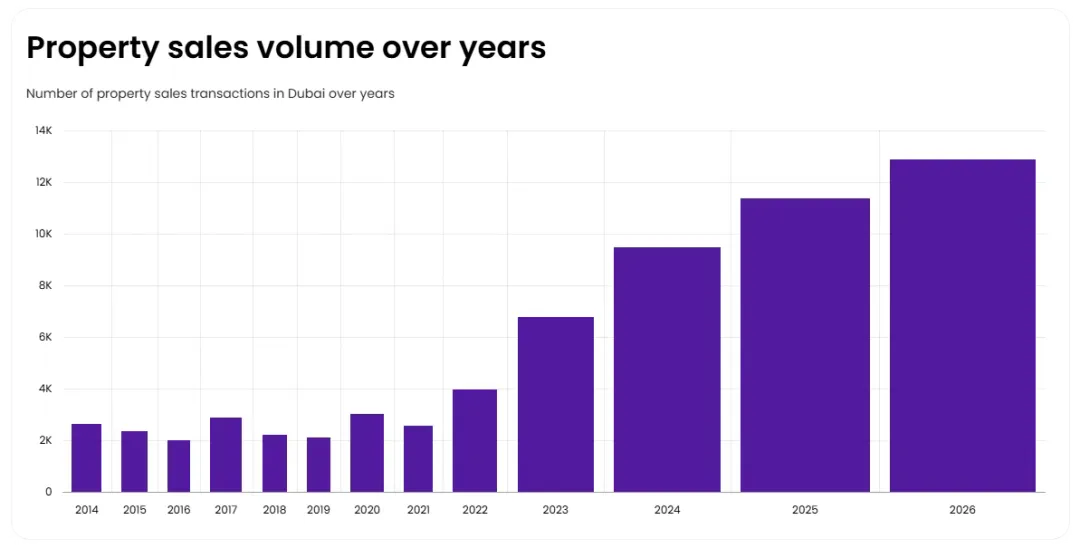

成交量在2021年后快速攀升,2025年达到新高。

🏢 02 物业类型

公寓成交主力,别墅均价领涨

分物业类型来看,市场呈现出明显的结构性特征:

🏢 公寓:绝对主力

成交量 12,916 笔,环比上涨1%,同比大涨13.4%。

销售额达 266 亿 AED,市场热度最高。

🏡 别墅:量跌价涨

成交量 2,803 笔,环比下滑18.9%。

虽成交量回调,但销售额仍高达 188 亿 AED,显示出高单价特性。

🏗️ 地块:交易活跃

成交量环比上涨 13.2%,投资者对未来开发信心十足。

划重点: 公寓依然是入场的“硬通货”,而别墅市场则在价格上表现更为强势。

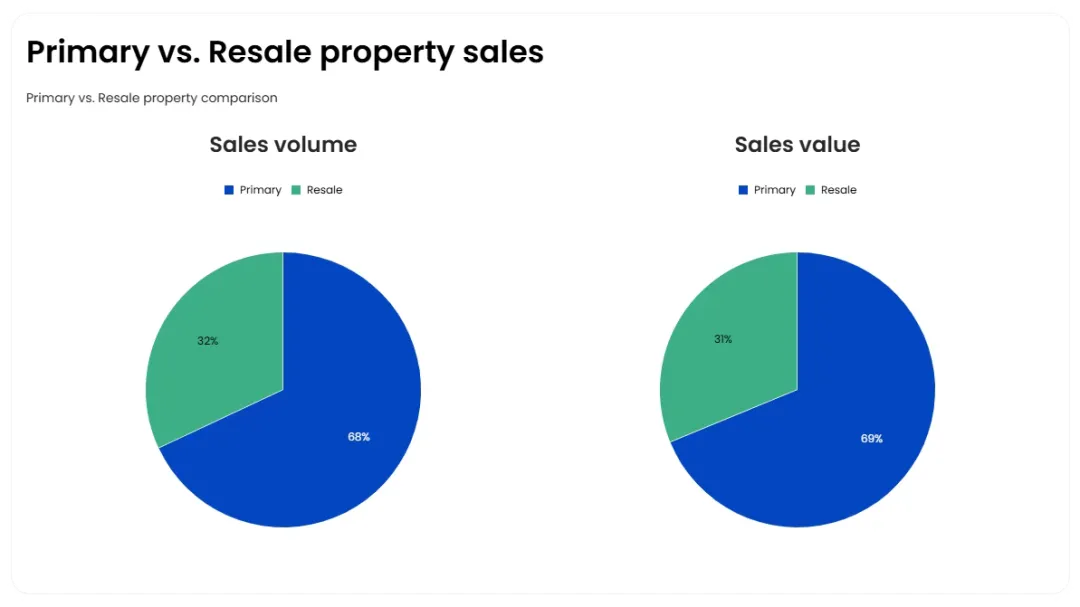

🏗️ 03 一手 VS 二手

别墅涨幅惊人,成熟区域受捧

一手市场(新房):

别墅价格飙升明显,中间价达到 AED 410万。

公寓中间价同比涨 35.7%

别墅中间价同比暴涨 82.6%(2024年对比)

二手市场:

整体价格攀升,地块表现亮眼。

别墅中间价 AED 410万,同比涨 30.2%。

地块二手价同比暴涨 157.1%,显示出投资者对成熟稀缺地块的激烈争夺。

观察: 无论是一手还是二手,别墅价格的大幅攀升成为最大看点。二手地块的疯狂涨幅,折射出核心区域土地资源的稀缺性。

🏠 04 租金走势

住宅稳中有升,商业小幅回调

公寓租金: AED 73,900/年(环比↑5.6%)

别墅租金: AED 183,800/年(环比↑2.1%)

商业租金: AED 75,000/年(环比↓6.2%)

住宅租金持续上涨,为房产投资提供了良好的租售比支撑;商业租金的回调可能与市场供应短期波动有关。

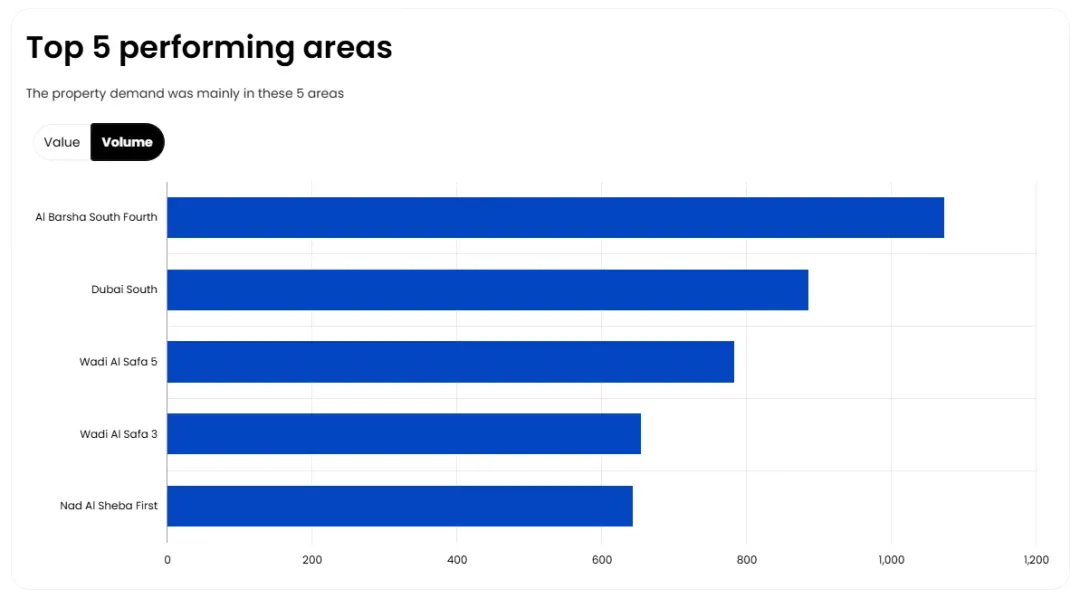

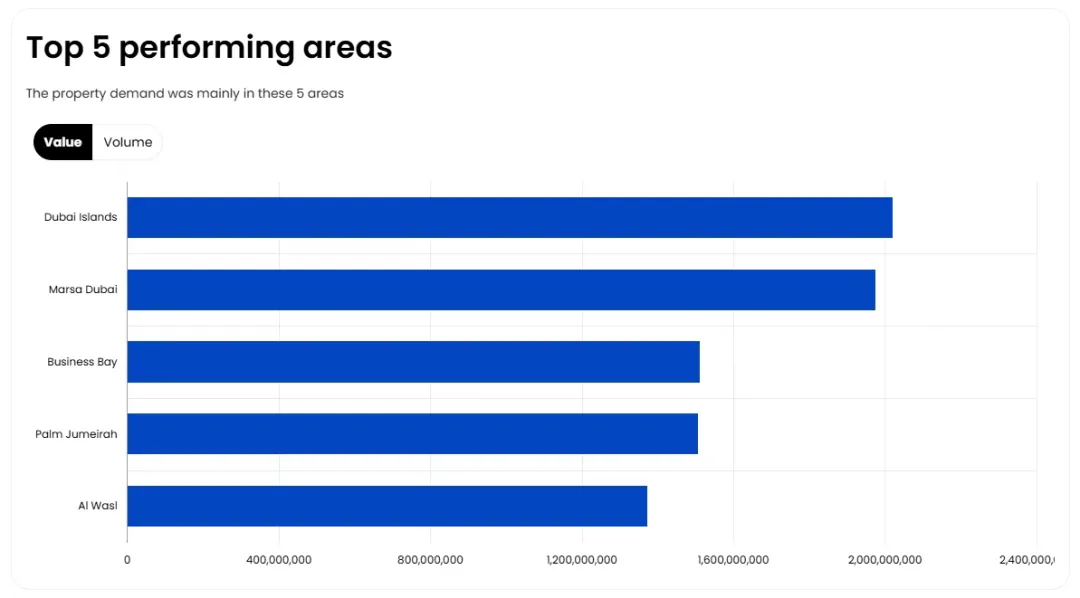

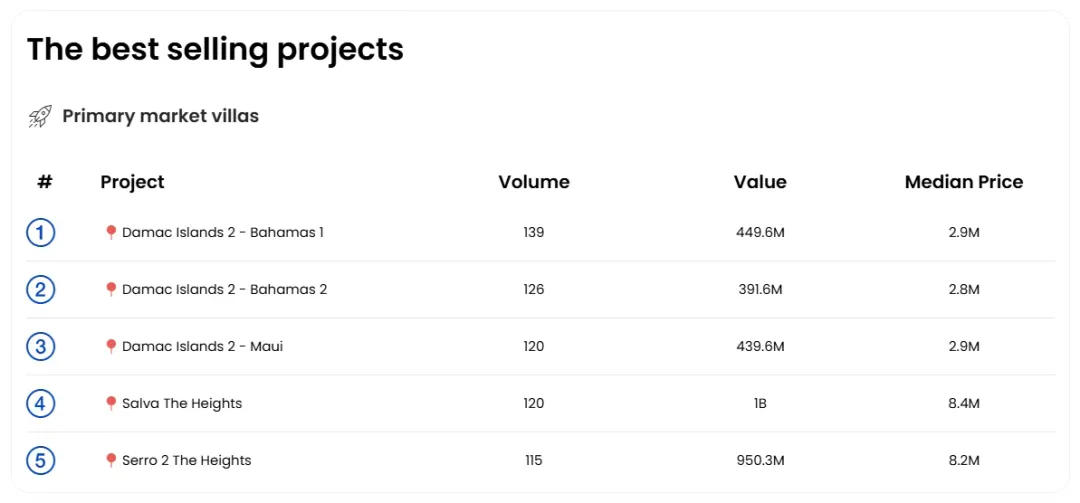

🔥 05 热门榜单

JVC霸榜销量,Binghatti成最大赢家

🏆 热门区域销量榜:

JVC (Al Barsha South Fourth): 以 1,073 笔成交量稳居榜首,性价比之王实至名归。迪拜南: 885 笔成交紧随其后,新兴社区活力十足。

💰 热门区域销售额榜:

迪拜岛: 凭借 20亿 AED 销售额夺冠。

商务港: 15亿 AED,传统热门投资区地位稳固。

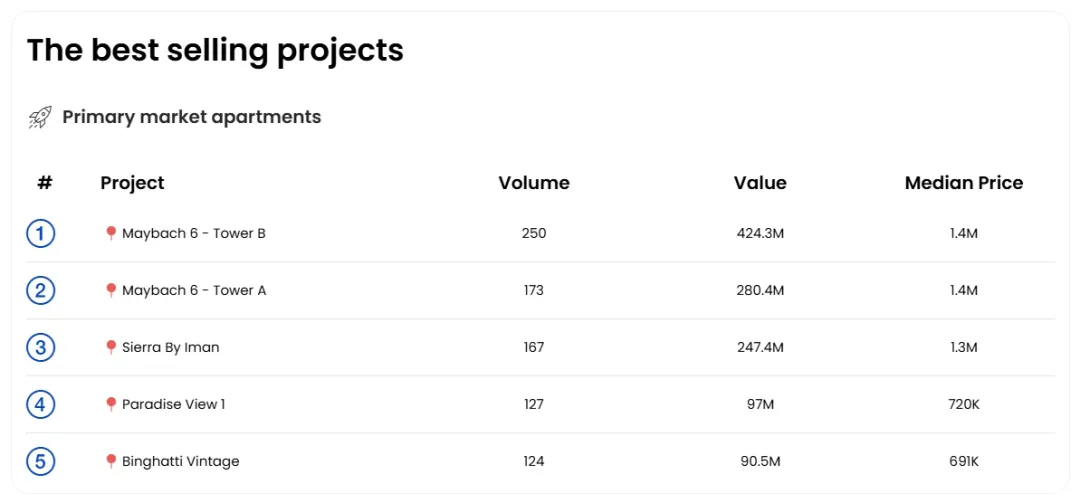

🌟 明星开发商:

Binghatti: 一手公寓热门榜前五占三席,奔驰城项目最受欢迎。

DAMAC: 强势包揽一手别墅榜单前三名。

💎 06 豪宅交易

棕榈岛继续霸榜,定义奢华新高度

豪宅市场在2月再次刷新认知,全球资本持续涌入核心资产:

NO.1 | 别墅AED 3.5亿 | 区域:La Mer

NO.2 | 公寓AED 2.26亿 | 区域:朱美拉棕榈岛

NO.3 | 公寓 AED 2.10亿 | 区域:Jumeirah 2

趋势: 棕榈岛、La Mer、市中心等核心地段的品牌住宅,正成为全球超高净值人群资产配置的首选。

🏦 07 抵押贷款

贷款量减额降,全款购房比例或提升

2月抵押贷款交易 3,874 笔,环比下降 9.3%;贷款金额环比大幅下降 49.1%。贷款数据的回落,可能意味着市场中全款购房的比例在提升,或者投资者正在调整杠杆策略。

📝 总结与展望

回顾2026年2月,迪拜房地产市场在经历了前期的快速冲高后,成交量在高位进行常态化盘整。“量稳价增”是本月的关键词。

核心看点:

需求旺盛: 同比5.1%的成交量增长证明了人口流入带来的真实需求。

资产升值: 均价同比上涨12.2%,特别是别墅和二手地块的惊人涨幅,凸显了核心资产的保值增值能力。

豪宅吸金: 3.5亿单套成交价的出现,再次确认了迪拜作为全球豪宅避风港的地位。

随着迪拜经济多元化战略的深入和人口红利的持续释放,房地产市场有望继续保持稳健前行的步伐。

数据来源:迪拜土地局(DLD)及相关统计平台,免责声明:以上内容仅供参考,不构成投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?