今年1月份一位咨询我的网友,让我帮他选择贷款产品。

他是苏州90后,研究生学历,有公积金,在苏州有一套300多万的房产,但是征信上的查询记录和申请记录太多了。

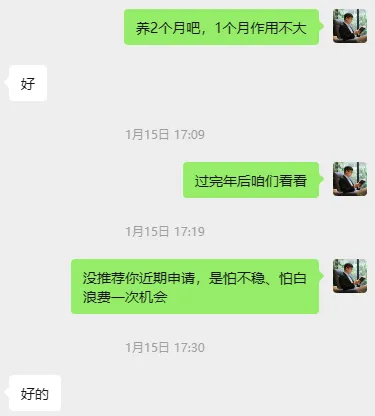

我给了他建议,约定春节后再看。

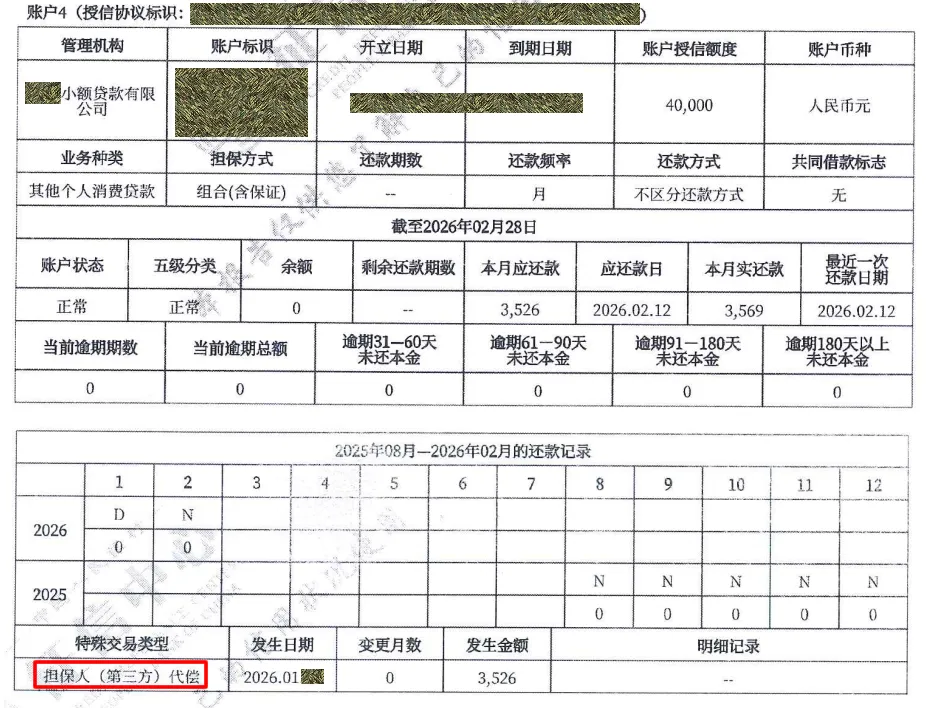

虽然我和他讲了养1个月征信作用不大,今年2月份的时候他还是申请了2次贷款,还因为逾期1天被平台给贴上了“代偿”的标签,原本还有一个产品的申请机会,这下变得更难了。

以他的条件如果一开始规划得当的话,申请个几十万低息贷款并不难,但是和很多网友一样,他也是一开始就习惯于自己“解决”贷款问题,说是“解决”,实则在给自己制造障碍。

就像没有图纸就盖楼一样,看似有进展,实则负债结构不好、高息贷款太多,越到后面还款就越吃力,多数人都会走到以贷养贷、贷无可贷的地步。最后的回力无天,多是因为一开始就太执着于自己“解决”问题。

单单苏州就有几十家银行,每家银行又有若干支行和若干贷款产品,自己条件好、征信好还可以从容潇洒地尝试各种产品,但以我的从业经验来看,很多网友的条件,已经没有“从容潇洒”的空间了。

此时听劝、听建议,别自己盲目申请、别寄希望于运气,我认为是更理性的选择。

当然不是什么从业者都是值得托付的,前几天一位研究生学历的网友跟我讲他被马扁的遭遇,就是因为选错了从业者。

有些人选了半天从业者,结果选了个影帝、影后,进了影帝、影后的公司,就是进了片场。

因为影帝、影后善于用亲切的称呼、低点位的服务费、各种“梦幻”般的产品,调动申请人的多巴胺,满足申请人不切实际的幻想。到了他们公司就会发现,七七八八的费用加起来,比我这边多2到3倍。

在我这只有真实、较低、公允的点位,有一说一,只讲平实的话,不调动多巴胺。

唐代柳宗元身体不适,遵医嘱去买茯苓调理。商家大肆吹嘘自己的茯苓“采自深山,效果绝佳”,说得天花乱坠。柳宗元信以为真,高价买下,服用后身体不适反而加重。后来才知,他买的根本不是茯苓,只是被晒干的老芋头。

1千2百多年过去了,不知道那个商家有没有从三恶道中爬出来。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?