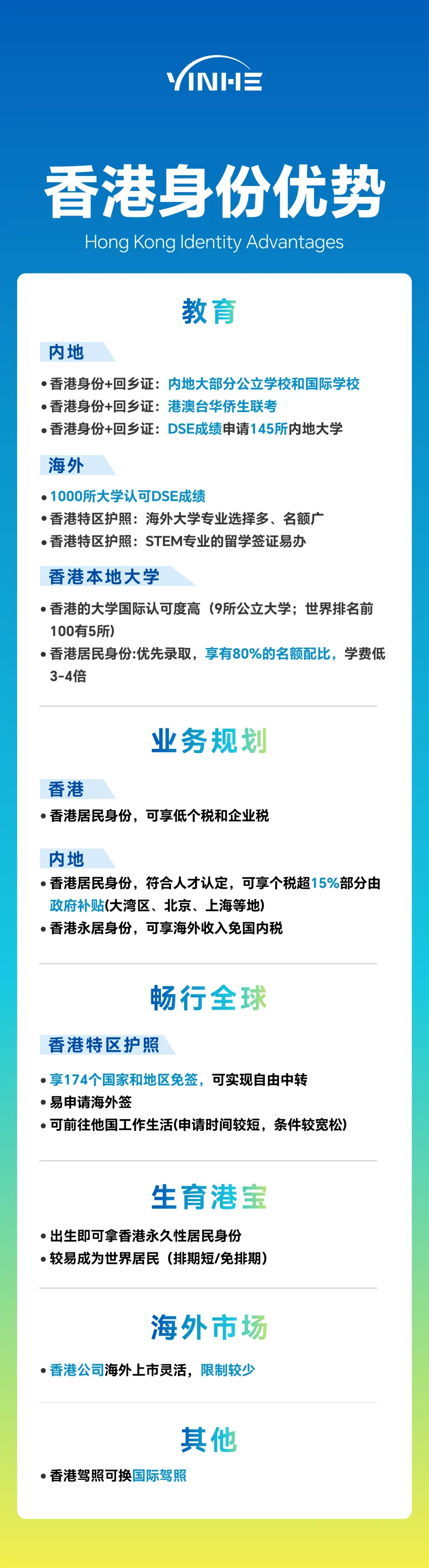

香港房产如何影响税务居民认定?居住要求、法律条款与实操案例深度拆解!

2026年,香港税务局悄然更新了税收协定释义,将“永久性住所”推至判定税务居民身份的首要标准。这意味着,一套香港房产,已从单纯的居住或投资品,演变为决定你每年是缴纳数十万还是数百万税款、以及全球资产信息流向何处的“税务身份锚点”。

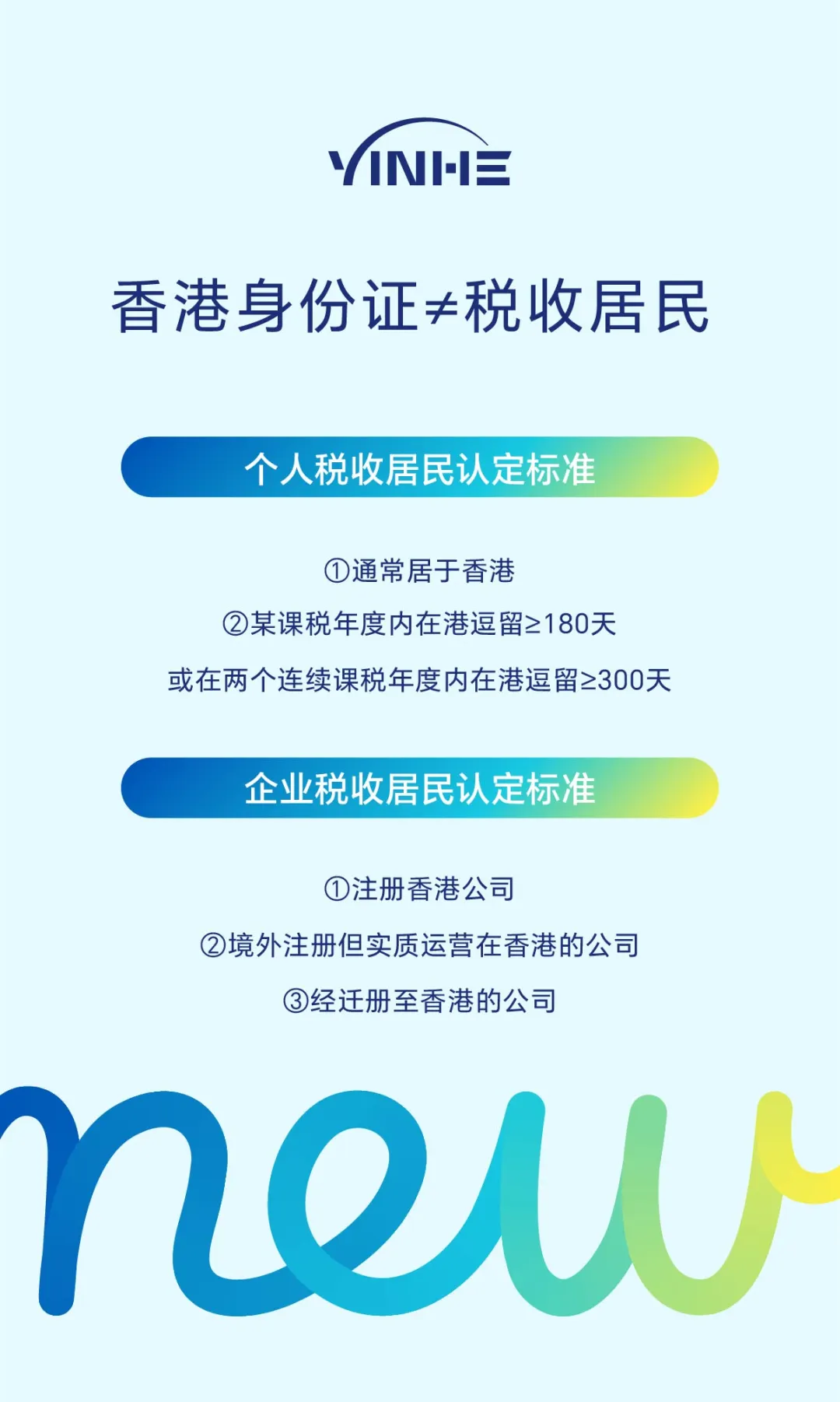

随着超过23万人才通过优才、高才通等计划赴港,一个普遍的困惑随之而来:持有香港身份证,为何仍可能被内地税务局追缴全球收入的税款?答案的核心,在于混淆了“香港身份证”与“香港税务居民身份”这两个截然不同的概念。

前者是入境事务处签发的居留许可,后者则是税务局根据一系列规则判定的纳税身份,直接决定了你在CRS(共同申报准则)框架下的信息交换目的地和实际税负。

2025年底至2026年初,香港税务局对《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称《安排》)常见问题的更新,彻底改变了游戏规则。

新规明确,若个人在香港保留一永久性住所,用作他本人或其家人生活的地方,他会被视为通常居住于香港。这一变动,将“永久性住所”(通常指自有房产)的权重提升到了前所未有的高度,使其超越了传统的“180天居住天数”要求,成为税务身份规划中最关键的杠杆。

今天为您深度拆解这一政策巨变,从法律条款、居住要求、到真实案例,并揭示如何通过战略性配置香港房产(例如选择像银河大厦这样的核心资产),不仅满足“通常居住”要求,更能构建无可辩驳的税务居民证据链,从而合法享受香港的低税优势,并规避CRS下的不当信息交换风险。

一、 法律条款巨变:从“天数考核”到“住所锚定”的范式转移

要理解房产为何变得如此重要,必须先厘清香港税务居民的法定认定标准。根据香港《税务条例》,个人符合以下任一条件即被视为香港税收居民:

1、通常居住于香港;或

2、在一个课税年度(4月1日至次年3月31日)内在香港逗留超过180天,或在连续两个课税年度内累计逗留超过300天。过去,许多人的认知停留在第二条“天数规则”,试图通过计算和安排行程来满足要求。然而,第一条“通常居住”才是更具弹性且更为根本的标准。关键在于,如何证明“通常居住”?2026年的政策更新给出了清晰答案:拥有并用于家庭生活的“永久性住所”是证明“通常居住”的最强有力证据。

这意味着,税务居民判定的逻辑发生了根本性转变:

✅️旧逻辑(侧重天数):我住满了180天,所以我应该是香港税务居民。✅️新逻辑(侧重实质联系):我在香港拥有永久的家,并将家庭生活重心置于此,这证明我“通常居住”在香港,因此我是香港税务居民。居住天数变为辅助性证明。这一转变与内地以“户籍”和“183天”为核心的判定标准形成了鲜明对比。

对于同时与两地保持紧密联系的人士(即“双重税务居民”),当出现身份归属争议时,将启动《安排》中的 “加比规则” (Tie-Breaker Rule)来判定最终税务居民身份。其判定顺序不可颠倒:1、永久性住所:在哪一方拥有可供其永久使用的住所;

2、重要利益中心:个人及家庭的经济和社会关系更密切的一方;

3、习惯性居住地:在哪一方居住时间更长;

4、国籍。

由此可见,“永久性住所”不仅是证明“通常居住”的核心,更是在“加比规则”中排名第一的决胜关键。

一套在香港的自有住宅,能让你在税务身份争议中占据绝对先机。如果您对“加比规则”的具体应用或自身税务居民身份判定存在疑虑,银河集团的专业顾问可为您提供免费评估。立即联系(微电:18145843328),厘清您的税务身份归属。二、 实操案例深度拆解:房产如何决定你的税务身份与钱袋子

香港税务局在政策更新中附上了具体案例,极具参考价值,清晰地展示了房产在判定中的决定性作用:

案例一:家庭重心在港,房产锁定身份

A先生通过人才计划来港,受雇于香港公司。他在港持有物业(自有房产),配偶及子女同住,子女在港上学,绝大部分时间在港生活。

分析:A先生在港拥有永久性住所,且家庭生活重心明确在香港。根据新规,他已被“视为通常居住于香港”。在“加比规则”下,其永久性住所位于香港,几乎毫无争议地会被判定为香港税收居民。税务影响:A先生仅需就其在香港的薪金收入,按香港2%-17%的累进税率(或15%标准税率)缴纳薪俸税,并可享受子女免税额(每名12万港元)、个人基本免税额(13.2万港元)等多项扣除。其海外收入无需在香港纳税。案例二:频繁跨境,内地房产导致身份“回流”

B先生在港工作,但因业务频繁往返内地。尽管他周末多在港度过,一年内在港也超过180天,但他在内地保留永久性住所,且工作与内地的经济关系密切。

分析:B先生虽然满足了180天的天数要求,但其在内地拥有永久性住所。在“加比规则”第一顺位的比拼中,他可能被判定为内地税收居民,因为其永久性住所位于内地。天数优势无法逆转住所的优先级。税务影响:作为内地税收居民,B先生需就全球收入在内地申报纳税,其中超过96万元人民币的部分适用高达**45%**的边际税率。即便已在香港缴税,也可能面临补缴巨额税款差额的风险。案例三:“太空人”模式,租房无法构建牢固联系

C先生在港工作并租房,但配偶子女留在内地生活上学,他周末常返回内地。

分析:C先生在港无永久性住所(租房通常不被视为永久性),其家庭、社会和经济关系的“重要利益中心”完全在内地。因此,他极有可能被判定为内地税务居民。关键启示:单纯的租房,在构建“通常居住”和迎战“加比规则”时,证明力远弱于自有房产。对于希望明确香港税务居民身份的家庭,将配偶子女接来香港并在港置业,是至关重要的步骤。这些案例共同指向一个结论:在税务身份判定中,房产的权重已远超居住天数,是构建防御性税务身份的第一道也是最坚固的防线。

您是否也面临类似B先生或C先生的跨境困境?担心因身份模糊导致税务风险?银河集团可为您量身定制从身份规划、房产配置到税务申报的一站式解决方案。添加微信(18145843328),获取专属规划路径。

三、 超越税务:房产在CRS与身份续签中的“隐形价值”

香港房产的战略意义,远不止于税务居民认定。它在当前全球合规环境下,还扮演着两个至关重要的角色。

1、CRS信息交换的“安全资产”

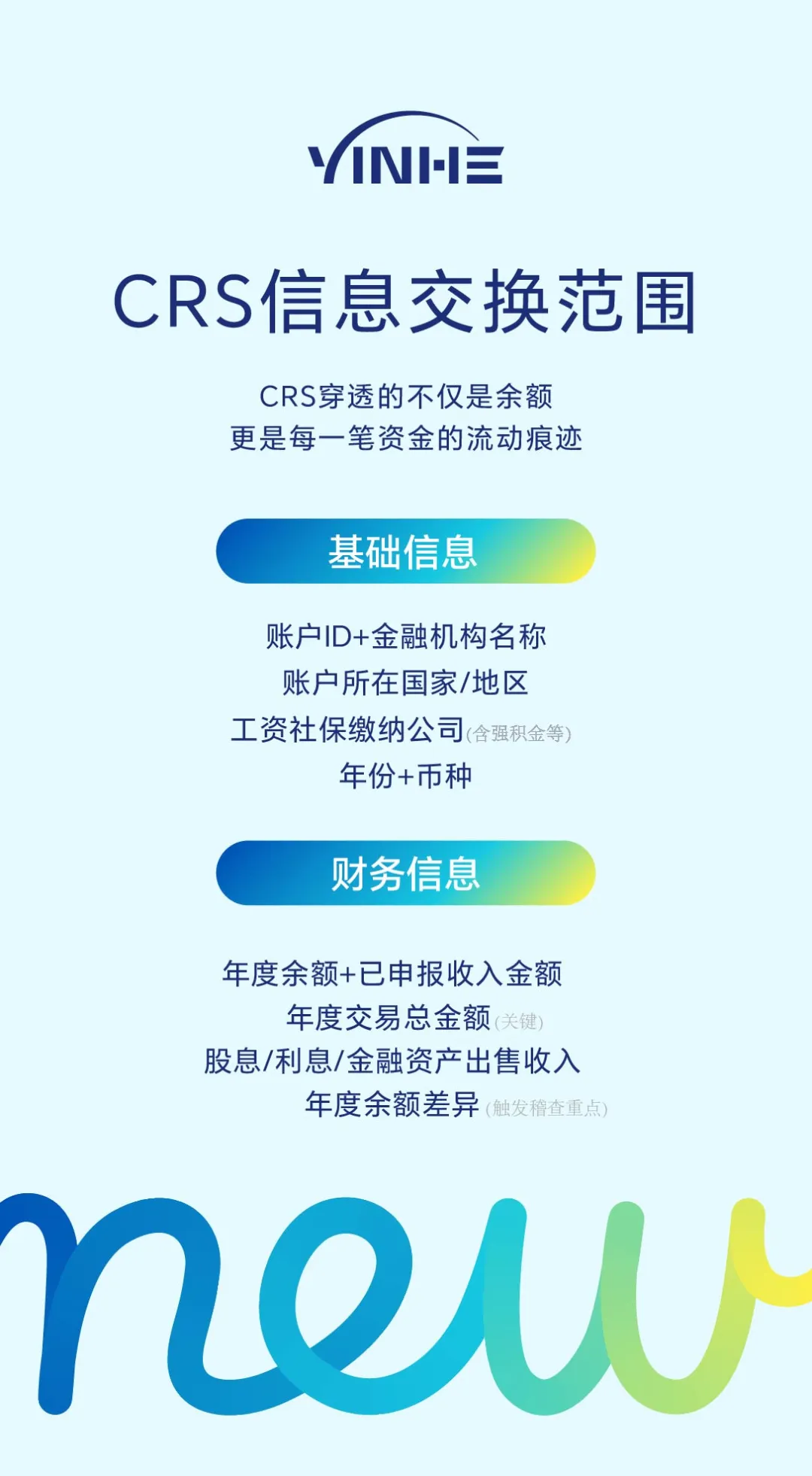

CRS要求全球金融机构自动交换非居民金融账户信息(如存款、股票、保险现金价值),但房地产作为非金融资产,其持有信息不在CRS自动交换范围内。

这意味着,配置香港房产,可以在不触发金融信息自动交换的前提下,实质性增强你与香港的联系。它既能帮助你争取香港税务居民身份(从而将金融账户信息交换至低税率的香港),其本身又不会增加额外的跨境信息披露负担,实现了“进可攻、退可守”的合规布局。2、人才续签的“硬核证据”

对于通过优才、高才通等计划在港的人士,续签(特别是转为永久居民)时,需要向入境处证明自己与香港有“紧密联系”,通常需要提供“两址一单”(住址证明、办公地址证明、税单)等材料。

一份香港房产的拥有人证明(如房产证、差饷单),是向入境处展示你“以香港为家”、“有意长期居留”的最有力、最直观的证据之一,远比租赁合同更有说服力,能极大提高续签成功率。四、 2026年市场机遇:政策利好下的购房窗口期

恰逢税务身份认定规则明确之际,香港楼市在2026年也迎来了政策暖风,为通过购房规划身份的人士提供了成本利好。

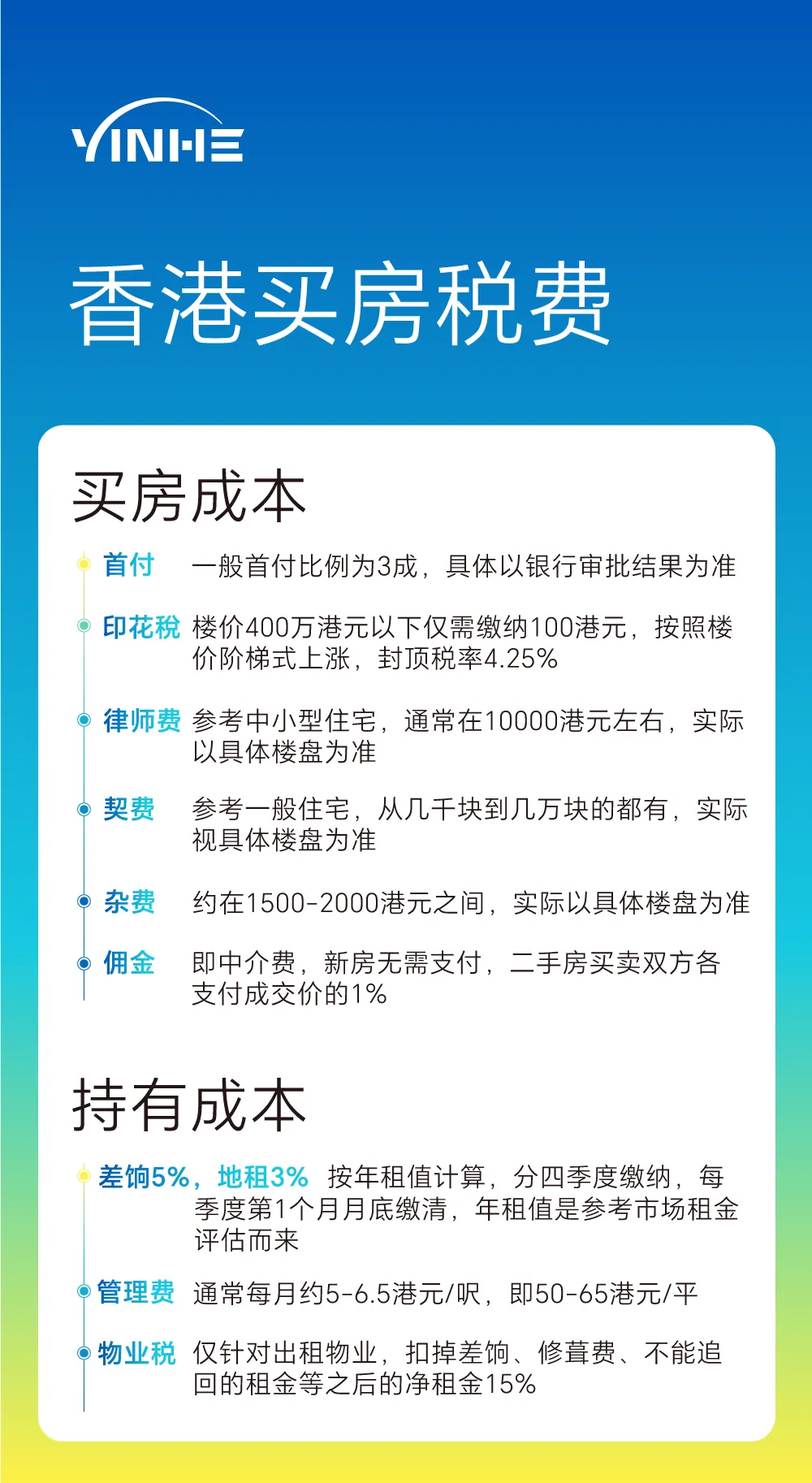

1、交易税费利好:2025年起,香港已全面取消针对非永久居民的“辣招税”(买家印花税BSD、额外印花税SSD)。2026年新政延续此政策,这意味着非永居买家与永居买家在购房税费上已完全同权,购置1亿港元以下住宅的最高从价印花税(AVD)仅为4.25%。例如,购买一套800万港元的房产,非永居者现在仅需缴纳约26万港元印花税,相比“辣招期”节省了高达120万港元的额外税费。2、持有成本减免:2026/27年度财政预算案提出,宽减首两季的住宅物业差饷,每户上限500港元,直接降低了物业的持有成本。3、普通住宅市场稳定:政府土地供应计划稳定,旨在未来5年提供约9.8万个私营房屋单位用地,确保市场健康平稳,为刚需和改善型购房者提供了稳定的市场环境。这些政策叠加,显著降低了通过购置香港房产来规划税务身份和家庭安家的门槛与成本。当前正是利用房产锁定税务身份、享受香港低税率的战略窗口期。银河集团不仅精通税务规划,更与香港优质地产项目有深度合作,可为您甄选兼具居住价值与资产保值功能的物业。感兴趣的朋友,欢迎咨询了解香港房产详情(微电:18145843328)。

五、 行动指南:从选房到合规的“四步走”策略

将理论转化为实践,需要一套清晰的行动路线图:

第一步:专业评估,明确目标

首先,必须聘请专业顾问(如银河集团)对您目前的税务居民身份状态进行精准评估。厘清您成为内地、香港或双重税务居民的可能性。明确购房的主要目的:是为了夯实税务居民身份、为子女教育安家,还是资产配置?不同目标决定了选房的不同侧重点。

第二步:精准选房,构建证据

选择房产时,除了地段、价格、户型等常规因素,更需考虑其对于“构建生活重心”的证明力:

✅️优先考虑适合家庭自住的住宅物业,而非纯投资性质的商铺或工厦。✅️保留完整的购房合同、付款凭证、房产证(业权契)、差饷及地租缴纳单据、水电煤账单(显示姓名和地址)。这些文件共同构成了“永久性住所”和“通常居住”的完整证据链。✅️考虑像湾仔银河大厦这类兼具高端住宅与商务功能的综合地标,其核心区位不仅能满足家庭居住需求,其地址本身也是强大的信用背书,便于您开展业务、融入本地生活圈。第三步:家庭联动,强化重心

如果条件允许,尽可能将配偶和未成年子女的居住、就学安排与香港房产同步。子女的香港学校入学证明、家庭的本地医疗记录、社区活动参与记录等,都是证明“重要利益中心”在香港的强力辅助材料,能在“加比规则”的第二顺位判定中提供决定性支持。

第四步:主动申报,获取凭证

在稳定居住并产生本地收入(如工资、租金)后,务必按时进行香港税务申报,获取税单。若未来需要与内地税务机关沟通,或在跨境交易中享受《安排》优惠税率(如股息预提税降至5%),可依据香港税务局出具的 《香港居民身份证明书》 作为官方凭证。根据国家税务总局公告,一份就某一公历年度出具的证明书,可用作证明该年度及其后连续两个公历年度的香港居民身份。

税务身份规划是一项系统工程,环环相扣。从身份评估、资产配置到合规申报,任何一环的疏漏都可能前功尽弃。银河集团提供从香港身份申请、公司注册、税务规划到房产配置的全程陪跑服务。如果您希望一站式解决所有问题,稳妥实现税务优化与家庭规划,请立即联系我们的专业团队(微电:18145843328),开启您的合规财富之旅。

在规则清晰的时代,用核心资产锁定确定性未来

2026年香港税务规则的更新,如同一份清晰的“说明书”,指明了在跨境生活中如何合法、有效地管理税务身份。它宣告了依靠短期停留、模糊处理身份的时代已经结束,取而代之的是以 “永久性住所” 为核心、构建实质性生活联系的“明牌”时代。

一套香港房产,在这个时代被赋予了超越其物理属性的多重价值:它是税务身份的“定海神针”,是对抗CRS信息过度交换的“安全舱”,是家庭续签与扎根的“承诺书”,更是分享香港低税红利与稳定繁荣的“入场券”。

对于已经持有香港身份或正在规划赴港的高净值人士、企业家和专业人士而言,理解并运用这一规则,已不是可选项,而是关乎每年巨额现金流和长远财富安全的必答题。在政策利好窗口期,做出明智的资产配置决策,不仅是在购买一处居所,更是在为家庭和事业购买一份长期的“税务保险”和“身份确定性”。

还没有申请香港身份的朋友,不妨先花20s时间在线评估下自己符不符合申请要求,测评后会有专业人员为你答疑和为你推荐合适您的申请方式↓↓↓

如果您这边需要申请、续签香港身份,或单独拿永居、中小学择校插班、香港公司注册、贡共享办公室租赁等业务,咨询我电话或微信:18145843328

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?