大家好,我是喜洋,在南京做金融居间服务多年,主营个人信用贷、房产抵押、企业融资等业务。平时接触最多的就是房抵经营贷,很多客户因为不了解银行内部的准入标准,导致反复补件甚至被拒。今天我就把这份“内部风控手册”的核心内容整理成大白话,分享给有需要的朋友,记得收藏!

银行收你的房子做抵押,最怕的是将来卖不掉。所以他们对房产有严格的分类。

1. 房产分类,三六九等

优先类(银行最爱)

审慎类(可做,但有条件)

禁入类(直接拒)

≤20年:正常做,利率也最优惠。

20~40年:只在城市功能配套成熟的区域(如老城区)可做,但成数会降低。

>40年:一律不接!哪怕房子在夫子庙旁边,也不行。

注意:南京很多老小区房龄偏大,建议先查一下产证年代。

产权清晰,可上市交易,能办抵押,无纠纷。

所在区域二手房成交价稳定(比如近期没有暴跌)。

地段好、配套全、结构完好(危房绝对不行)。

房抵经营贷,本质是经营贷,所以你的生意必须真实、稳定。

注册年限:公司成立满1年是硬指标。如果不满1年但至少6个月,必须提供经营流水、纳税证明等,并且银行要“双人实地调查”。

持股/任职时间:借款人或直系亲属持股/任职也要满1年。刚接手公司的怎么办?如果新旧营业执照间隔不超过6个月,时间可以合并计算。

分公司:总公司成立满1年,且总公司出具股东会决议同意借款。

退股后又加入:如果退股后6个月内重新加入,且主营业务一致,任职时间可合并。

自雇人士:不符合上述标准的,不要硬闯。

近期新增贷款:如果申请前6个月内新增了其他贷款(比如信贷),那么经营实体必须成立满1年,且借款人任职满2年。

禁入人员:公务员、银行员工不能做借款人,但可以做保证人(仅限直系亲属),他们的收入可以合并计算还款能力。

无营业执照怎么办? 个别特殊行业(如部分小微企业主)可向总行报备,获批后逐笔上传监管文件,但流程很麻烦,不建议尝试。

近24个月累计逾期不能超过9次。

近24个月内,不能有超过3期的逾期(比如连续3个月没还),且3期逾期只能发生1次。

近6个月内,不能有超过2期的逾期,且2期逾期只能发生1次。

当前不能有逾期(必须还清)。

近24个月内不能有贷款展期记录(除非是疫情等特殊原因,需证明)。

如果借款人是我行存量贷款客户,要查一下他在我行的未结清贷款有没有逾期(因为征信更新可能有滞后)。征信报告有效期1个月,过期要重打。

提醒:有些客户说“我用来装修”,结果银行查到装修公司是空壳,一样拒。

收款方营业执照必须在有效期内,且经营范围与贷款用途匹配(银行会工商截屏)。

个人收款:如果收款方是法人、股东、高管或个体户,必须工商可查,且任职满3个月。

如果收款方是企业财务人员,需提供1年社保或公积金或代发工资记录,以及近1年至少3笔供销合同。

集中度管控:同一个收款方,近3个月内对应我行的借款人数不能超过2人(稳定供销关系的除外)。

关联交易禁止:收款方与借款人、抵押人或用款企业存在股东、法人、高管重合的,一律禁入!

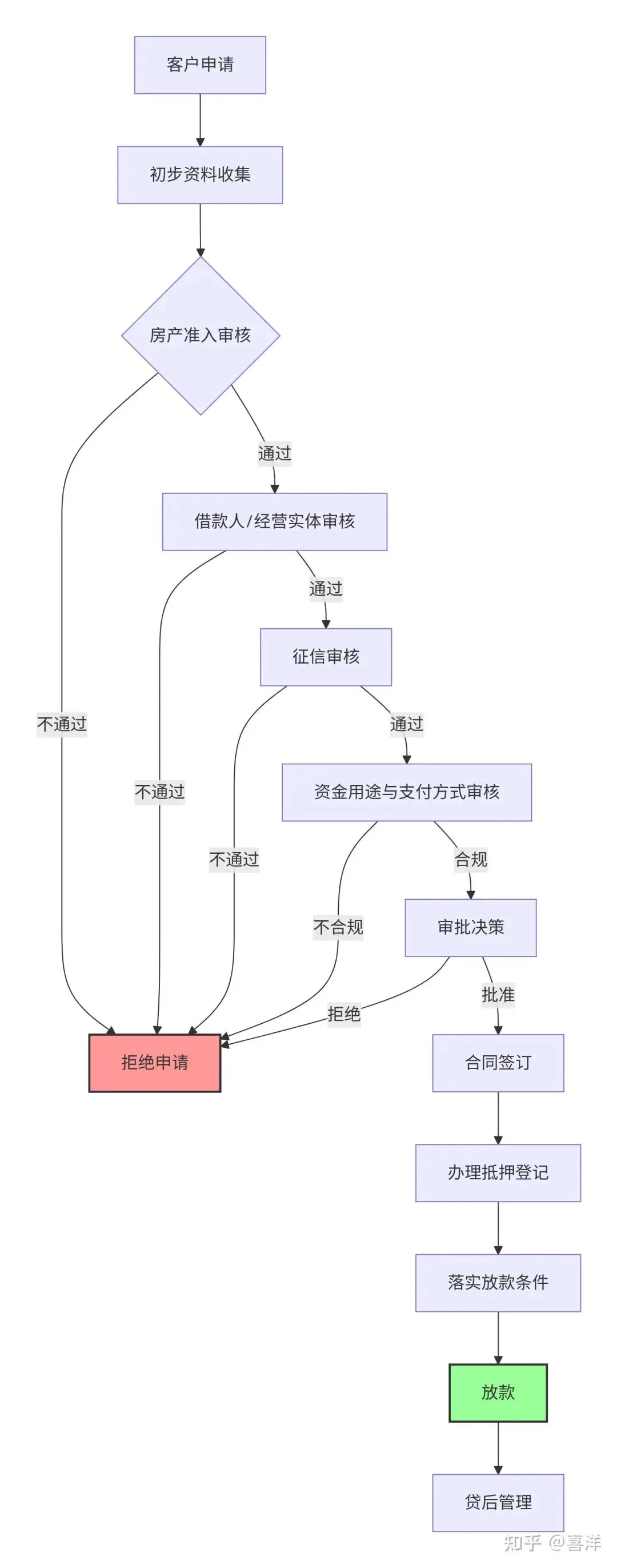

客户申请 → 2. 房产准入(分类、房龄、硬性门槛) → 3. 借款人/经营实体审核(注册时间、任职、禁入人员) → 4. 征信审核(逾期、查询次数) → 5. 资金用途与支付方式审核(合规性、收款方核验) → 6. 审批决策(批准/拒绝) → 7. 签合同 → 8. 办抵押 → 9. 落实放款条件 → 10. 放款 → 11. 贷后管理

房抵经营贷流程复杂,每个环节都有隐性门槛。作为从业者,我的经验是:提前自查,避免硬伤;材料真实,不要造假;用途合规,远离红线。 如果你在南京,有房产抵押、企业融资的需求,欢迎私信咨询,我会根据你的情况给建议。

关注我,了解更多银行信贷干货!