2020—2026年两会房产政策梳理及解读

- 2026-03-20 21:24:36

开发业务巨亏15亿,龙湖却靠“收租”活下来了?两会定调2026,房地产迎来“运营为王”时代!

一位万科武汉的离职员工把万科领导的大名挂到网上了-离职员工“挂名”讨债,37亿跟投款去向成谜

📈 从“止跌回稳”到“着力稳定”:2026两会房地产政策大升级!存量房收购+好房子+白名单,信号炸裂!

导语:

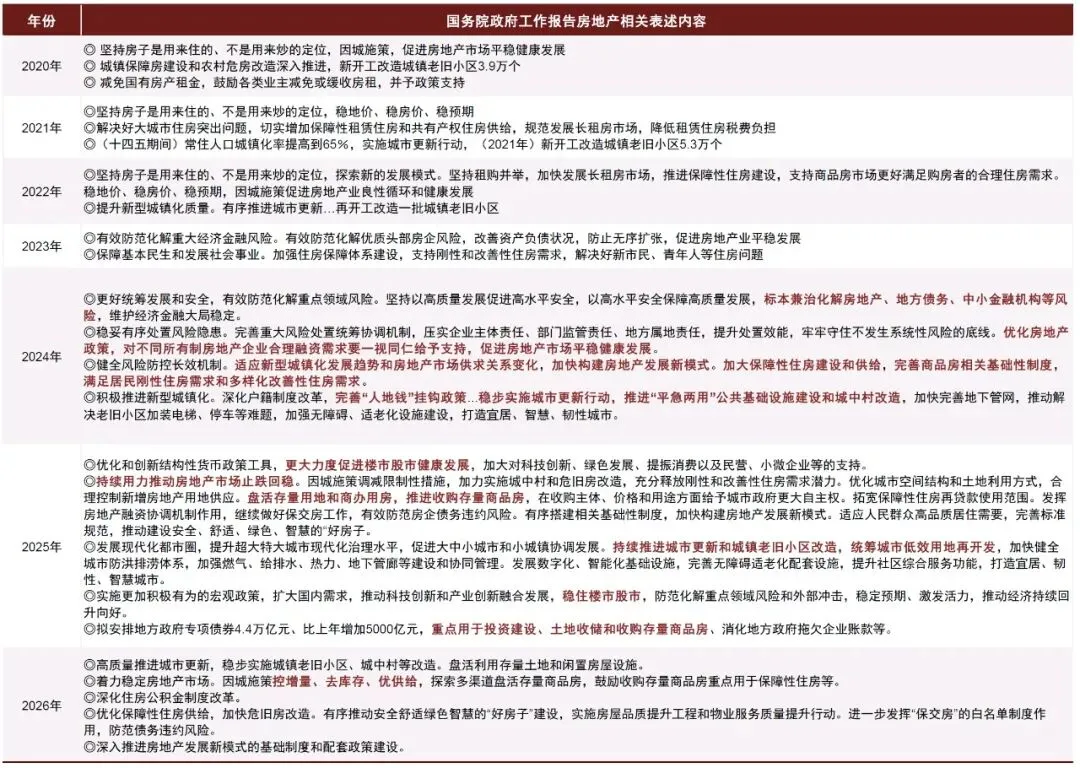

2026年的政府工作报告,对房地产的表述不再是“救火”,而是“稳舵”与“升级”。从“持续用力推动止跌回稳”到“着力稳定房地产市场”,从“收购存量商品房”到“有序推动‘好房子’建设”,政策工具箱全面扩容。我们梳理了2020—2026年两会房地产政策演进时间轴,带你读懂中国房地产的“过去、现在与未来”。

📅 一、2020—2026:房地产政策时间轴(深度对比)

| 2020 | ||

| 2021 | ||

| 2022 | ||

| 2023 | ||

| 2024 | ||

| 2025 | ||

| 2026 |

🔍 二、行业现状与政策信号深度解读

1. 从“救急”到“治本”:政策逻辑已变

2020—2023年:政策核心是“防风险+保民生”,重点在“救市”和“托底”,如减免租金、保障房供给、保交房。

2024—2025年:政策转向“高质量发展+安全底线”,强调“止跌回稳”,通过收购存量房、专项债支持、城市更新等手段,主动调节供需。

2026年:政策明确“着力稳定”,不再单纯追求“止跌”,而是追求“平稳发展”,通过“控增量、去库存、优供给”构建长效机制。

2. 存量房收购:从“试点”到“全国鼓励”

2025年首次提出“推进收购存量商品房”,2026年升级为“鼓励收购存量商品房重点用于保障性住房”,意味着:

地方政府将大规模下场收储,化解库存压力;

存量房(包括新房和二手房)将成为保障房的重要来源;

政府与企业合作模式将常态化,房企可通过“以售代建”回笼资金。

3. “好房子”建设:从概念到工程

2025年首次提出“安全、舒适、绿色、智慧”的好房子,2026年明确“实施房屋品质提升工程和物业服务质量提升行动”,标志着:

房地产竞争从“规模”转向“品质”;

开发商需提升产品力与服务力,否则将被市场淘汰;

政策将引导行业标准升级,推动“好房子”成为主流。

4. 白名单制度:从“保交楼”到“防风险”

2024年建立融资协调机制,2025年强调“保交房”,2026年明确“进一步发挥‘保交房’的白名单制度作用”,说明:

白名单已从“项目融资”扩展到“企业风险防范”;

政策将持续支持合规项目,严控债务违约风险;

购房者可更放心选择“白名单”项目,避免烂尾。

5. 公积金改革:从“辅助”到“主力”

2026年首次提出“深化住房公积金制度改革”,意味着:

公积金将从“边缘工具”变为“核心支持手段”;

未来可能放宽提取条件、提高贷款额度、覆盖更多人群(如新市民、多子女家庭);

与“好房子”建设结合,形成“政策支持+品质提升”双轮驱动。

📊 三、数据支撑:市场调整与政策效果

2025年房地产开发投资:下降17.2%,新开工面积下降20.4%,显示市场仍在调整。

2025年商品房待售面积:7.66亿平方米,同比增长2.8%,库存压力仍存。

专项债支持:2025年拟安排4.4万亿元,重点用于土地收储和收购存量商品房,直接缓解房企现金流压力。

保交楼成果:截至2025年,全国750多万套已售难交付住房实现交付,保交房任务全面完成。

🚀 四、未来趋势展望

1. 市场走向:稳中向好,分化加剧

核心城市(一线、强二线)将率先企稳,三四线城市仍需“去库存”;

改善型需求将成为主力,刚需向“好房子”集中;

租赁市场将持续发展,长租房、保障性住房占比提升。

2. 政策方向:长效机制+精准调控

土地供应将“控增量”,存量盘活成常态;

金融支持将“精准滴灌”,白名单制度持续强化;

城市更新与“好房子”建设将成政策抓手。

3. 企业策略:品质为王,服务取胜

开发商需从“高周转”转向“高品质”,打造“好房子”;

物业服务将成为核心竞争力,提升客户满意度;

与地方政府合作“存量房收储”,实现双赢。

✅ 五、给购房者/投资者的建议

刚需/改善型购房者:

关注“好房子”项目,优先选择白名单项目;

利用公积金改革红利,降低购房成本;

核心城市优质地段房产更具保值增值潜力。

投资者:

避开高库存、低流动性的三四线城市;

关注城市更新、保障房收储带来的机会;

长期持有优质物业,享受“好房子”溢价。

房企从业者:

加快产品升级,对标“好房子”标准;

积极参与存量房收储,拓展保障房业务;

强化现金流管理,防范债务风险。

💬 结语:房地产新时代,已悄然开启

2026年的政府工作报告,标志着中国房地产正式从“高增长、高杠杆”时代,迈入“稳发展、高质量”新阶段。“存量房收购”、“好房子建设”、“白名单制度”、“公积金改革”,每一个关键词都是政策风向标,更是行业转型的加速器。

未来,房地产不再是“暴利行业”,而是“民生工程+资产管理”的综合体。谁能顺应趋势、提升品质、服务民生,谁就能在新一轮竞争中胜出。

📌 关注我们,获取最新政策解读与房产趋势分析!

#房地产 #两会解读 #好房子 #存量房收购 #白名单 #公积金改革 #2026政策

外电设计降本措施指导交流探讨-如何利用IMA知识库引导生成脑图