随着香港输入人才计划持续推进,越来越多内地人才赴港工作、定居、随之而来的税收问题,成为了不少新港漂人关注的核心,毕竟这直接关系到税务申报,税负高低。而最近很多人忽略的是:香港房产,起着尤为重要的因素。今天我们就以最具代表性的A先生案例,拆解香港房产在税收居民判定中的核心作用,帮各位赴港人才理清思路。A先生持有内地户籍,通过输入人才计划成功申请来香港工作,受雇于香港公司。他在香港持有或租住物业,其配偶及子女与他一同来港居住,子女在香港上学。A先生大部分时间在香港居住及生活,偶尔回内地探亲或旅游,他在某一课税内度内在香港逗留超过180天。A先生同时为香港及内地双方居民,在此情况下该怎么判定他的居民身份?很多赴港人才都和A先生有相似经历:明明长期在港生活,却因内地户籍陷入双重居民的税务困惑。而为了区分两者税务居民的身份,《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称“《全面性安排》”)的FAQs,重点增补了关于个人税务居民身份判定及加比规则应用的解释性问答。需要关注的是,此次更新并非对《全面性安排》条款的修订,而是对既有规则(第四条)的执行补充与解释。加比规则并非仅适用内地香港,而是OECD税收协定范本中的核心条款,广泛应用于全球各国的双边税收协定中。

香港如今通过补充三个具体案例,直观地表现出了一种趋势:税务居民身份的认定,正从形式审查,转向对个人生活与经济重心的实质判断。

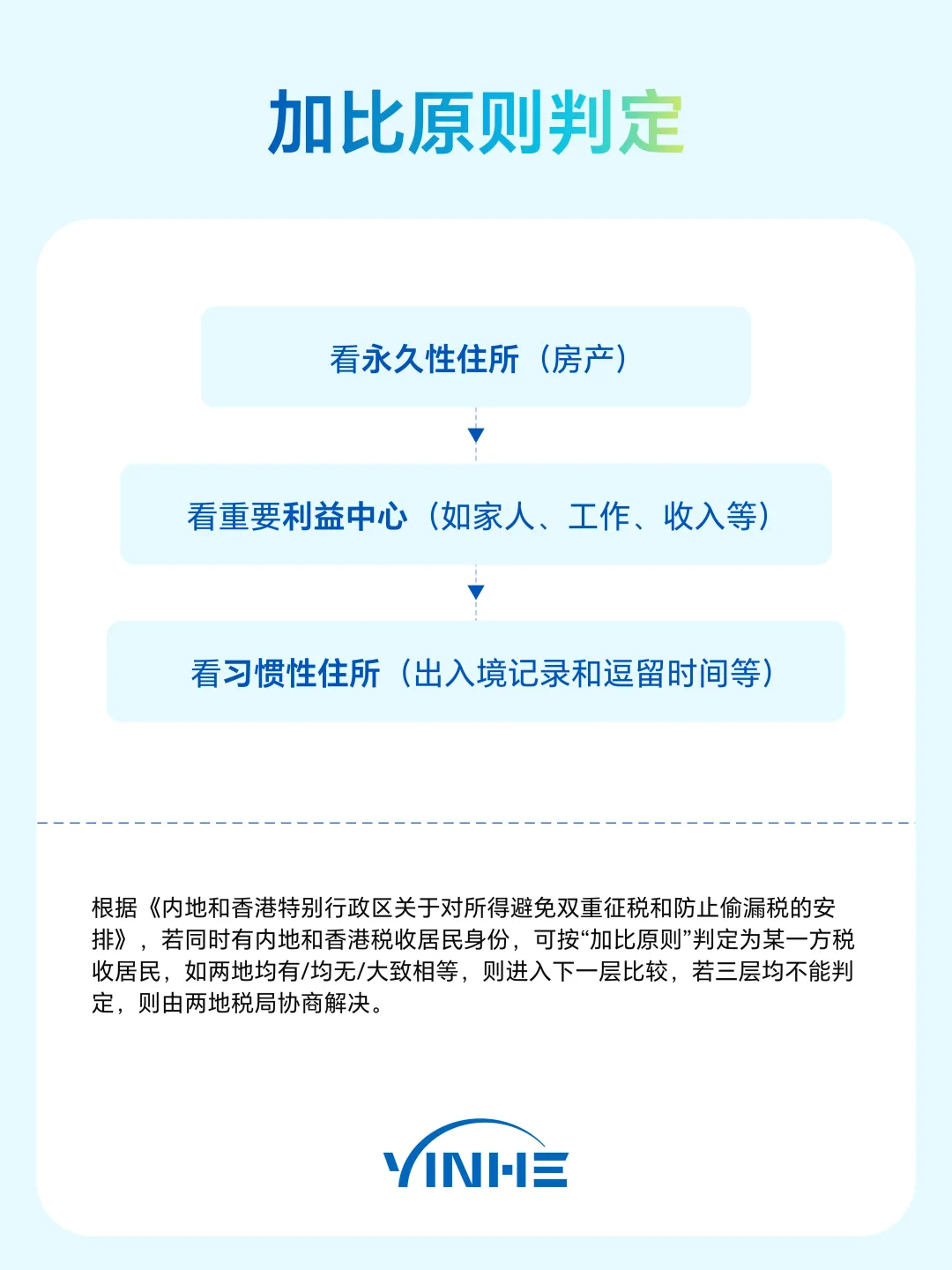

A先生的税务居民身份,须按加比规则确定,在应用加比规则解决A先生双重居民身份的问题时,需考虑他在香港的住所是否具有永久性质,在内地是否保留永久性住所等情形。一般而言,如A先生在香港的住所具有永久性质,且内地没有永久性住所,则他在加比原则下就会被视为香港税务居民。相反,如A先生在内地保留永久性住所,且在香港的住所不具有永久性质,则他在规则 下会被视为内地税务居民。如A先生在香港及内地均有永久性住所,该怎样判定A先生的税务居民身份?若A先生在香港和内地均有永久性住所(如同时持有两地房产),则需进入加比规则的第二层级:综合比较其与两地的个人及经济关系,判断哪一方更为密切。

而此时,香港房产所关联的生活、经济纽带,将成为重要的判定依据。

结合A先生的案例,若其香港房产是家人长期居住的核心场所,子女在香港上学、配偶在港生活,且其主要工作、社交、经济活动均围绕香港展开,即便内地仍有房产,也会被认定为“与香港的个人和经济关系更密切”,最终判定为香港税收居民。

反之,若内地房产仍有家人长期居住、经济重心在内地,则会被判定为内地税务居民。

此案例表明了在港有一处永久性居所的重要性,对于通过输入人才计划赴港的内地人士而言,香港房产早已超越“居住”本身的意义,成为税收居民身份判定的核心关键,当然还需要结合居住时间,家庭与社会关系等因素综合体现税收居民真实性。

房产它不仅是“永久性住所”的核心载体,更是连接个人与香港的生活、经济纽带,直接影响税务成本、长期发展权益。

香港房产在税收身份规划中的价值,远超出资产增值范畴,它不仅能在CRS背景下提供一定的信息隐私保护,更能在跨境税收居民身份判定中成为关键砝码。

无论是计划赴港、已在港定居,还是正面临双重居民身份的困惑,都建议提前规划香港房产安排,明确住所的“永久性质”,结合加比规则梳理自身情况,避免因房产安排不当导致税务风险。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?